ИССЛЕДОВАНИЕ ВРЕМЕННЫХ РЯДОВ РЫНКОВ НЕФТИ И МЕДИ 2014-2015 ГОДОВ С ПОМОЩЬЮ ВЕЙВЛЕТ-АНАЛИЗА И ЛОКАЛЬНОЙ КОРРЕЛЯЦИИ

Маевский Е.В.1, Олехова Е.Ф.2, Ягодовский П.В.3

1Кандидат физико-математических наук, 2Доцент, кандидат технических наук, 3Доцент, кандидат физико-математических наук, Финансовый университет при Правительстве Российской Федерации

ИССЛЕДОВАНИЕ ВРЕМЕННЫХ РЯДОВ РЫНКОВ НЕФТИ И МЕДИ 2014-2015 ГОДОВ С ПОМОЩЬЮ ВЕЙВЛЕТ-АНАЛИЗА И ЛОКАЛЬНОЙ КОРРЕЛЯЦИИ

Аннотация

Целью работы было исследование характера зависимости пары временных рядов (последних цен и объемов торгов фьючерсными контрактами) в разное время и на разных временных масштабах. В работе рассмотрены ряды рынка нефти (COK6 Comdty), для контроля были взяты ряды рынка меди (HGK6 COMB Comdty). С помощью вейвлет-анализа и его расширения ― локальной корреляции было установлено, что во всех существенных случаях на рассмотренном промежутке времени на больших и средних масштабах ряды нефтяного рынка эволюционируют в противофазе. Такой же характер зависимости между рядами рынка меди на больших и средних масштабах проявляется почти все время, за исключением краткого отрезка времени (февраль 2013 г.), когда корреляция между этими рядами положительна. Метод локальной корреляции был разработан для временных рядов природного происхождения и для экономических рядов использован впервые.

Ключевые слова: рынок нефти, рынок меди, вейвлет-анализ.

Maevskiy Е.V.1, Olekhova Е.F.2, Yagodovskiy P.V.3

1PhD in Physics and Mathematics, 2PhD in Engineering, 3PhD in Physics and Mathematics, Financial University under the Government of Russian Federation

WAVELET ANALYSIS AND LOCAL CORRELATION STUDY OF OIL AND COPPER MARKETS TIME SERIES IN 2014-2015

Abstract

The aim of study was to investigate the nature of dependence pair of time series (the latest prices and volumes of trades in futures contracts) at different times and on different time scales. In the ranks of the oil market are considered (COK6 Comdty), to control the series of copper market were taken (HGK6 COMB Comdty). Using Wavelet Analysis and its extension - local correlation it was found that in all cases considered significant period of time on large and medium-scale oil market evolve in opposite rows. The same relationship on the copper market between the data on large and medium-scale seen almost all the time, except for a brief period (February 2013), when the correlation is positive. The local correlation method was developed for the time series of natural origin, and is used for economic data for the first time.

Keywords: oil market, copper market, wavelet analysis.

Драматические события на нефтяном рынке в 2014–2015 годах, сопровождавшиеся резким падением цен, оказали значительное влияние на экономическую жизнь нашей страны. Подробности и скрытые механизмы этих событий не могут не привлекать внимание отечественных исследователей. Сейчас уже накопился достаточный массив данных, чтобы было возможно начать изучение рынка нефти в этот период с помощью вейвлет-анализа.

В настоящем исследовании были рассмотрены ряд последних цен и ряд объемов торгов фьючерсными контрактами по нефти (COK6 Comdty). Временные ряды рассмотрены на диапазоне 27.05.2011–14.03.2016. Для этих рядов были вычислено вейвлет-преобразования, а затем найдена их локальная корреляция.

Вейвлет-анализ описан в работах [1, 2]. Суть этого метода состоит в разложении входного сигнала (временного ряда) по специальному базису, полученному с помощью преобразований масштаба и сдвигов по времени некоторой одиночной волны (вейвлета). Эта процедура позволяет выявить, в какое время и на каком масштабе у входного сигнала присутствуют подобные волны, т.е. локальные «подъемы» и «провалы». В основе метода лежит интегральное преобразование входного сигнала со специальным ядром. В данной работе использовано ядро, получившее в литературе название MHAT-вейвлет. Так как исследуемые сигналы были дискретными, то вейвлет-преобразование вычисляется только в узлах сетки с помощью численного интегрирования. В результате вейвлет-преобразования (ВП) сигнала возникает двухмерный дискретный массив, компоненты которого зависят от времени t и от параметра a, задающего масштаб. При вычислении значения ВП в конкретный момент времени t при выбранном значении масштаба a используются значения исходного сигнала на промежутке времени с центром в t. Величина промежутка линейно зависит от значения а. Поэтому, карта ВП имеют вид равнобедренного треугольника: значение ВП в точке вне треугольника невозможно вычислить из-за недостатка данных. Поскольку рассмотренные в настоящей работе временные ряды имели равные длины, то треугольники видимости их ВП совпадают.

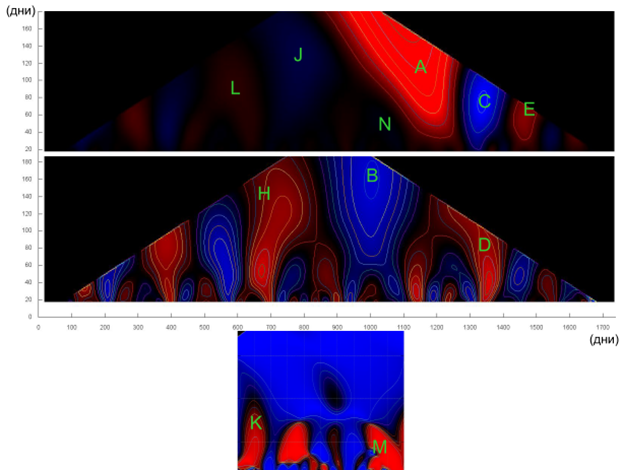

На рис. 1 помещены карты ВП для временных рядов по нефти: последних цен (сверху) и объемов фьючерсных контрактов (в середине). Здесь по оси абсцисс отложено время t в днях с начала рассматриваемого диапазона, по оси ординат — значение параметра a, задающего масштаб события (в днях).

Рис. 1 - НЕФТЬ: сверху ― цена закрытия, в середине ― объем торгов; внизу ― локальная корреляция цены и объема торгов

На карте ВП ряда последних цен нефти сразу бросается огромная яркая красная область (на ней стоит пометка «А»), центр которой находится вне треугольника видимости. Это беспрецедентный крупномасштабный «подъем». По карте можно определить, что он расположен приблизительно при t≈1100, т.е. пришелся на начало лета 2014 года. На карте объёмов торгов нефтью видна синяя область (пометка «В») с центром t=1000 (конец февраля 2014) и масштаба a=158 . Таким образом, на больших масштабах «подъем» ряда был предварен глубоким провалом ряда объёмов торгов. Следом за «подъемом» «А» на карте ВП ряда цен нефти виден провал «С» ― яркая синяя область с центром t=1340 (конец января 2015) и масштаба a=75. Этот «провал» примерно соответствовал «подъему» ряда объемов торгов «D» с центром t=1355 (февраль 2015) и масштабом a=38 . «Подъем» «D» хоть и имел центр с сравнительно небольшим значением параметра масштаба a, но его влияние, как это видно на карте ВП, продолжается и на больших масштабах. Затем следует «подъем» ряда цен «Е» с центром t=1462 (август 2015), a=59 и «провал» ряда объемов торгов «F» с центром t=1448 (май 2015), a=48 . К сожалению, одновременные события на большом масштабе находятся вне треугольника видимости. Ранее «подъёма» «A» и соответствующего ему провала «B» можно выделить неглубокий «провал» ряда цен «J» и почти одновременный подъем ряда объемов торгов «H».

Таким образом, рассмотрение заметных «подъёмов» и «провалов» рядов цен и объемов торгов нефти приводит к наблюдению, что эти два ряда находятся на средних и больших масштабах (a>50) в противофазе: когда у одного «подъем», у другого провал «провал». Для проверки этого наблюдения была построена карта локальной корреляции для временных рядов последних цен и объемов торгов по нефти (рис 1, снизу) для 600<t<1100 (январь 2013 ― июнь 2014).

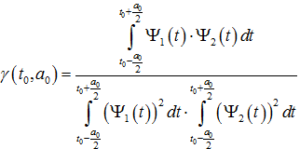

Локальная корреляция как развитие вейвлет-анализа была введена в работах [3,4]. В настоящей работе локальная корреляция применяется для экономических временных рядов. В работе [3] предусмотрено, что зависимость между временными рядами проявляется с некоторым запаздыванием, один сигнал среагирует на возмущение другого с ним связанного по прошествии некоторого времени, нужного для передачи возмущения. В случае временных рядов, связанных биржевой торговлей, представляется, что любое возмущение передается практически мгновенно, поэтому запаздывание принято равным нулю. В итоге, получается следующая конструкция локальной корреляции. Пусть дана пара сигналов и значения времени t0 и масштаба a0. При масштабе a0 вычисляются ВП обоих сигналов Ψ1 (t) и Ψ2 (t) , а локальная корреляция в точке t0, a0 определяется формулой:

Эта формула отслеживает «направления» ВП сигналов, но игнорирует их величину. На тех масштабах, на которых в исследуемых сигналах ничего не происходит, анализировать «направления» близких к нулю ВП бессмысленно. Отметим, что при вычислении локальной корреляции в точке (t,a) приходится использовать значения ВП сигналов на интервале  , поэтому локальную корреляцию возможно вычислить лишь на треугольнике, являющемся частью треугольника видимости для ВП. В данной работе локальная корреляция вычислена в прямоугольной области, являющейся частью такого треугольника.

, поэтому локальную корреляцию возможно вычислить лишь на треугольнике, являющемся частью треугольника видимости для ВП. В данной работе локальная корреляция вычислена в прямоугольной области, являющейся частью такого треугольника.

По рисунку видно, что верхняя часть карты локальной корреляции почти полностью окрашена в синий цвет, что свидетельствует о значениях корреляции, близких к , т.е. сравниваемые временные ряды находятся в противофазе.

Отклонения, от такой господствующей тенденции имеются. Красный всплеск «K» (достигающий масштаба a≈80), возникший при кратковременном наложении «подъема» «H» с сравнительно слабым «подъемом» «L». Красный всплеск «M» соответствует «темной» области «N», в которой ВП ряда последних близко к нулю. Также и прочие красные всплески на карте локальной корреляции, соответствуют областям, в которых одно из ВП близко к нулю, или имеют малый масштаб.

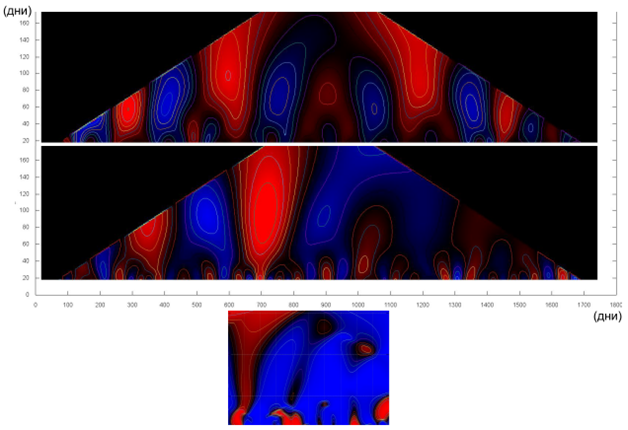

Для сравнения была рассмотрена аналогичная пара рядов для рынка меди (HGK6 COMB Comdty), см. рис 2, для которых были проведены аналогичные вычисления.

Рис. 2 - МЕДЬ: сверху ― цена закрытия, в середине ― объем торгов; внизу ― локальная корреляция цены и объема торгов

На карте локальной корреляции рядов по меди видна вытянутая по вертикали область, в которой корреляция ВП рядов положительна, причем ВП рядов в этой области не близки к нулю. Эта область соответствует событиям первой половины февраля 2013 года, когда конец крупномасштабного «подъема» ряда последних цен краем «наполз» на начинающийся «подъем» на крупномасштабный «подъем» ряда объемов торгов. В остальном, взаимосвязь временных рядов рынка меди в целом такая же, какая имеет место на нефтяном рынке.

Исследование рядов последних цен и объемов фьючерсных контрактов для сырьевых рынков нефти и меди с помощью вейвлет-анализа и метода локальных корреляций позволило выявить скрытую структуру этих рядов и установить меняющийся со временем характер их взаимодействия между собой. Оказалось, что на больших масштабах чаще всего, хотя и не всегда, ряды находятся в противофазе один к другому.

Литература

- Дремин И.М., Иванов О.В., Нечитайло В.А. Вейвлеты и их применение // Успехи физ. наук. – 2001. – Т. 171, № 5. – С. 465–501.

- Crowley P.M. A guide to wavelets for economists // Journal of Economic Surveys. – 2007. – V. 21. – P. 207–267.

- Безверхний В.А. Развитие метода вейвлет-преобразования для анализа геофизических данных. // Известия АН. Физика атмосферы и океана, 2001, Т 37, № 5, с.630-638.

- Kim S., In F. The relationship between stock returns and inflation: new evidence from wavelet analysis // Journal of Empirical Finance. – 2005. – V. 12, No 3. – P. 435–444.

References

- Dremin I.M., Ivanov O.V., Nechitajlo V.A. Vejvlety i ih primenenie // Uspehi fiz. nauk. – 2001. – T. 171, № 5. – S. 465–501.

- Crowley P.M. A guide to wavelets for economists // Journal of Economic Surveys. – 2007. – V. 21. – P. 207–267.

- Bezverhnij V.A. Razvitie metoda vejvlet-preobrazovanija dlja analiza geo-fizicheskih dannyh. // Izvestija AN. Fizika atmosfery i okeana, 2001, T 37, № 5, s.630-638.

- Kim S., In F. The relationship between stock returns and inflation: new evidence from wavelet analysis // Journal of Empirical Finance. – 2005. – V. 12, No 3. – P. 435–444.