ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ В РФ И ЗАРУБЕЖНЫЙ ОПЫТ

Леонова Ж.К.¹, Иванина В.М.²

¹Доктор экономических наук, профессор; ²аспирант, Государственное автономное образовательное учреждение высшего профессионального образования «Московский государственный областной социально-гуманитарный институт»

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ В РФ И ЗАРУБЕЖНЫЙ ОПЫТ

Аннотация

В статье рассмотрено – льготное налогообложение в образовании, как в РФ, так и зарубежный опыт (США, Великобритания). Проанализированы налоговые льготы в экономико-правовом пространстве (изъятие, скидка, налоговое освобождение), позволяющие эффективно развиваться в сфере образовательных услуг в условиях сокращения финансирования данной сферы со стороны государства. Обозначена специфика налогообложения образовательных учреждений связанных с высвобождением средств.

Ключевые слова: образование, налог, льгота.

Leonova Zh.K.1, Ivanina V.M.2

¹Doctor of economic sciences, professor; ²postgraduate student; State Educational Institution of Higher Professional Education “Moscow Region State Institute of Humanities and Social Studies”

PECULIARITIES OF TAXATION ON EDUCATIONAL SERVICE IN THE RUSSIAN FEDERATION AND ABROAD

Abstract

The article deals with preferential taxation on education in Russia and abroad (the USA and the UK). It gives the detailed analysis of preferential taxation in economic and legal domains (seizure, discount, tax exemption), which makes it possible for entities and individuals develop in the sphere of educational service in the situation of reduced state funding. The text gives valuable information on the peculiarities of educational institutions taxation connected with funds release.

Key words: education, tax, privilege

Перемены, преобразовывающиеся в сфере образования в рамках экономики знаний, воздействуют на уровень государственного регулирования, эволюции форм и методов организации образования как общественного блага. Сбалансированность и комплексность национальной образовательной системы зависит от интенсивного сочетания смешанных организационно-экономических форм, в рамках которых реализуется деятельность по введению, хранению и распространению и многочисленному внедрению усовершенствованных знаний и технологий [1].

Одним из элементов государственной политики в условиях недостаточного финансирования в сфере образования может быть система льготного налогообложения.

За рубежом в течение нескольких десятилетий, как в развитых, так и развивающихся странах активно используются налоговые стимулы с целью развития сектора образования и научной сферы.

Международная практика налоговых льгот образовательных сфер показывает, что в США взимается:

- налог на прибыль (Income Tax) на федеральном уровне организация, созданная и функционирующая только в образовательных целях, освобождается от уплаты налога. На предпринимательскую деятельность, не связанную непосредственно с выполнением образовательных функций, освобождение от налога не распространяется. Статус освобождения от налогообложения прибыли (tax-exempt) распространяется также на эндаумент-фонды (фонды целевого капитала) университетов;

- налог за право осуществление деятельности на территории штата (Franchise Tax) на региональном уровне. В Техасе от уплаты налога освобождены государственные организации, предназначенные только для образовательной деятельности.

- налог на имущество (Property Tax) (включает в качестве налоговой базы землю, недвижимость, и движимое имущество) на региональном уровне. В большинстве штатов образовательные организации освобождаются от уплаты налога на имущество, в том числе в отношении эндаумент-фондов (фондов целевого капитала). Так например в штате Техас налог не исчисляется в отношении собственности высших образовательных учреждений. Исключение составляет имущество, сдаваемое в аренду или предоставляемое в лизинг для использования в целях, не связанных с выполнением ОУ своих функций, а также жилые площади, предоставленные лицам, не являющимся сотрудниками или студентами ОУ. При использовании имущества одновременно в целях, связанных с выполнением ОУ своих функций, и иных, налог начисляется пропорционально.

- налог с продаж (Sales and use tax) на региональном уровне. В государственных и частных образовательных учреждениях (штат Небраска, штат Канзас, штат Невада и др.) не взимается налог [5].

Одной из наиболее развитых льготных налоговых систем в сфере образовательных услуг является двухуровневая налоговая система в Великобритании. Осуществляет деятельность налогов налоговая и таможенная служба Ее Величества (Her Majesty's Revenue and Customs, или кратко HMRC, здесь и далее - налоговая служба). Служба относится к неминистерской (non-ministerial), т.е. руководимой гражданским служащим, а не министром или секретарем руководства, и отчитывается непосредственно парламенту.

Специфика налога в сфере образования Великобритании, во первых, связана с предоставлением разнообразных налоговых льгот, освобождений, прекращений налогоплательщикам - участникам образований - родителям (в форме точных налоговых вычетов), образовательным организациям, фондам и иным юридическим лицам, уставные цели создания, которых, каким либо способом, связаны с рычагом образования, студентам (в виде налоговых скидок процента по кредиту, вычетов по налогу на доходы, освобождения от налога стипендий и выплат по грантам, предоставленным на научные достижения). Можно так же отнести льготы налогообложения работодателям, которые усовершенствуют квалификацию работников за счет своих средств. Главным органом, которым служит связующим институтом между системой налогообложения, и системой образования, а так же и системой государственной поддержки образования, является институт налоговой скидки (tax credit), которая в Великобритании нередко преобразовывается не только как просто налоговая льгота и становится непосредственно финансовой помощью государства, субсидией как таковой. Особенность Великобритании в этой сфере формируется тесной связью таких понятий как "налоговая скидка" и "пособие" (benefit) [4].

В Великобритании образовательные учреждения чаще всего получают статус благотворительной организации (charity) и освобождается от уплаты налогов по большинству своих операций. Статус благотворительной организации присваивается образовательному учреждению на региональном уровне (регуляторы благотворительных организаций), поэтому в некоторых случаях негосударственному частному образовательному учреждению может быть отказано вправе получить освобождение от налогообложения (например, прецедент в Шотландии). Так, например, в Великобритании следующие предоставления налоговых льгот образовательным организациям:

- налог на прибыль организаций (Corporate Tax) (государственный) Применяется освобождение от налогообложения за исключением операций, не относящихся к полученному благотворительному статусу ( non-charitable), то есть в отношении операций, которые не отражаются в учредительных документах.

- государственная пошлина (stamp duty) (государственный). Пошлиной не облагается приобретение недвижимости и иной собственности.

- налог на добавленную стоимость (Value Added Tax) (государственный). В отношении приобретения товаров и услуг большинство операций не облагаются налогом (при условии использования в непредпринимательской деятельности в отношении недвижимости). Так, от уплаты НДС освобождаются следующие виды операций образовательных организаций:

- предоставление образовательных услуг;

- проведение исследовательской деятельности;

- проведение услуг по проведению экзаменов;

- закупки и реализация товаров/услуг, которые тесно связаны с вышеперечисленной деятельностью, в случае если товары/услуги предназначены для прямого использования учащимися и контрагентом по операции является образовательное учреждение;

- образовательные услуги в сфере профессионально-технического образования, а также закупки товаров и услуг, необходимых для их предоставления [5].

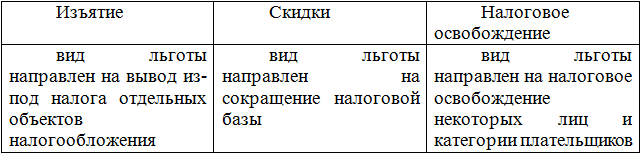

Обозначение налоговой льготы дано в ст. 56 части первой Налогового кодекса Российской Федерации от 31.07.1998 № 146-ФЗ (далее – часть первая НК РФ). Согласно п. 1 данной статьи льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере [3].

Льготы по налогообложению предоставляют существенное влияние на масштабы налоговых обязательств образований. Классификация и признаки предоставляемых действующим законодательством льгот представлена в таблице 1.

Таблица 1 - Налоговые льготы в экономико-правовом пространстве Российской Федерации

Источник: выполнила В.М. Иванина по материалу http://www.mirkin.ru/_docs/_budgetfin/_obrprog/4_2.pdf.

Классификация льгот производится в зависимости от её установки на изменение того или иного типа в структуре налога.

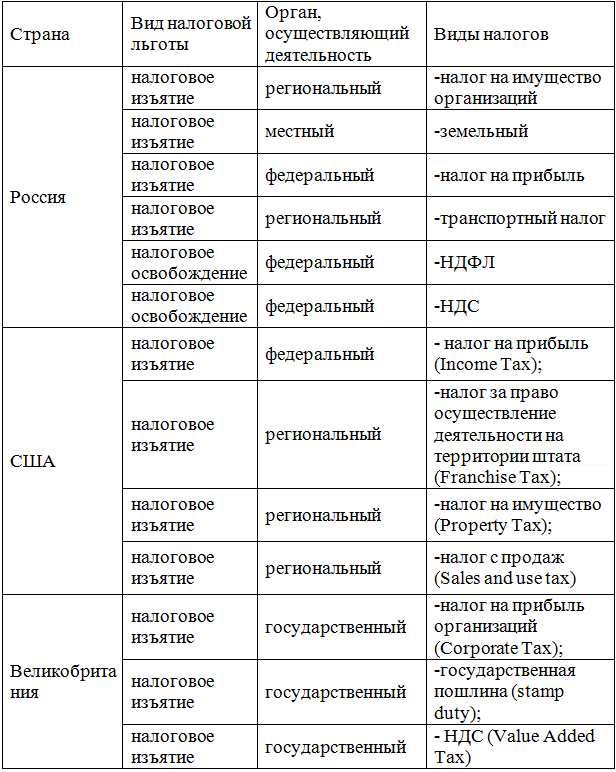

Например, в РФ налогообложение на имущество организаций происходит путем налогового изъятия. Почти во всех регионах не облагается налог на имущество организаций бюджетные в целом или образовательные учреждения в частности, операции которых инвестируются из регионального или местного бюджетов. При этом распространенной формулировкой налогового изъятия выступает не взимается налог на имущество - Сахалинская область, Ленинградская область, Тюменская область, Калужская область и др. Что касается субъектов налогообложения, то не платят налог в первую очередь учреждения, инвестируемые из регионального и местного бюджетов (г. Москва, Республика Адыгея, Воронежская область при условии финансирования деятельности из соответствующих бюджетов в полном объеме). В некоторых случаях отдельно рассматривается ряд освобождений от уплаты налога автономных учреждениях в отношении имущества, введенного за ними учредителем, либо имущества, приобретенного автономными учредителями за счет средств, данных ему учредителем на получение имущества (Сахалинская область). Так, в Красноярском крае государственные учреждения, инвестируемые из регионального или местного бюджетов, не платят налог (освобождены) в соотношении объектов, применяемых для предоставления населению услуг образования. Уменьшение налоговой ставки (скидка) на уровне регионов различается низшей конкретизацией субъекта налоговой льготы. Во многих регионах льготная ставка по налогообложению устанавливается непосредственно организацией образования в том случае, если их деятельность частично или полностью инвестируются по средствам регионального или местного бюджетов (Владимирская область, Республика Алтай).

Если брать транспортный налог путем изъятие льгот, то могут устанавливаться ограничения по минимальному объему участия бюджетных средств в финансировании бюджетного учреждения. Например, по Новгородской области - в масштабе 70 и более процентов от общего годового объема доходов. В Карачаево-Черкесской республике - не менее чем 90%. Не облагаются налогом бюджетные учреждения находящиеся в ведении органов государственной власти и органов местного самоуправления, - Тюменская область; финансируемые из областного и местного бюджетов, -Тамбовская область; учреждения полностью финансируемые из регионально и местного бюджета (Рязанская область) либо не менее чем на 80% (Нижегородская область). В образовании рассматривается такая налоговая скидка как транспортный налог на 50%, кроме автомобилей легковых, водных, воздушных транспортных средств в Московской области. Приняты уменьшенные нормы транспортного налога (0,24-0,3 предусмотренной НК РФ в зависимости от категории транспортного средства) образованиям, сущность которых целиком или частично (не менее 50%) средств инвестируются из областного и /или местных бюджетов (Псковская область). В соответствии с решением депутатов Восточенского сельского Совета Краснотуранского района Красноярского края от 06.03.2013 № 49-109-р «О земельном налоге» не взимается налог на землю государственных организациях, инвестированных за счет средств краевого или местного бюджета. Причиной предоставления льготы служит справка об объемах финансирования учреждения из краевого и/или местного бюджета. Причем доля инвестированных средств, приобретенных учреждением из краевого или местного бюджета, в совместной структуре доходов учреждения не отображается. Доходы, приобретенные образовательными организациями от предпринимательской деятельности, финансируемые в образовательную деятельность, не облагаются налогами, в том числе и на землю. Обязательным правилом для пользования разрешенной льготой имеется наличие у налогоплательщика лицензии на реализацию образовательной деятельности. Нормативы, введенные Законом РФ "Об образовании", относятся к нормативам прямого действия.

Сумма налога = объект налогообложения (с учетом льготы №1) х ставка налога (с учетом льготы №2) – иные законные изьятия (с учетом льготы №3).

Льгота №1 определяется как не взимаемый минимум объекта налогообложения, а также возможное изъятие из обложения данных элементов объекта налога.

Льгота №2 определяется как вероятное уменьшение налога для реального объекта налогообложения или субъекта хозяйственных операций.

Льгота №3 определяется как многообразные вычеты и законные изъятия из налога за рассчитанный этап времени, в том числе и не связанные с льготами (например, сумма НДС, оплаченная производителем).

При установлении налоговых льгот на уровне субъектов РФ и муниципальных образований изменениям могут подвергаться только такие субъекты налогообложения, как налоговые ставки, порядок и сроки уплаты налогов. При этом за субъектами РФ и муниципальными образованиями сохраняется право определить основания и порядок применения установленных налоговых льгот.

Так как образовательные организации в основном массе формируются в организационно-правовой форме некоммерческой организации – учреждения, основной акцент в выявлении льготного налогообложения будет сделан на государственные и муниципальные образовательные организации. Такой подход не ущемляет интересы остальных категорий организации, так как налоговый кодекс РФ запрещает устанавливать налоговые льготы в зависимости от формы собственности налогоплательщиков. Таким образом, установленные для образовательных учреждений льготы будут распространяться на все образовательные организации.

В России развитие рынка образовательных услуг, как и в большинстве современных стран, зависит от темпов роста денежных доходов населения, а так же от возможностей государства финансировать средства на социальные нужды [2].

В России как коммерческие, так и некоммерческие образования облагаются налогами: федеральными – налог на прибыль, НДФЛ, НДС (определяются налоговым кодексом, и обязаны выполняться на всей территории РФ); региональными – транспортный, налог на имущество (определяются в соответствии с налоговым кодексом, могут корректироваться региональными властями); местными налогами и сборами - земельный (установлены налоговым кодексом, но соответствующие изменения определяют местные налоги и сборы) [3].

В целом, специфика налога образований обуславливается условиями расчета и уплаты каждого конкретного вида налога. При этом существенными факторами, влияющими на порядок налогообложения, является:

- принадлежность учреждения к государственной или частной форме собственности;

- регион (муниципалитет) месторасположение учреждения;

- направления использования полученного результата от хозяйственной деятельности.

Налоговым законодательством для образовательных учреждений обозначены льготы по НДС. Так, не взимается налог на НДС по профессионально-техническому, среднему, начальному, высшему образованию. В ст. 149 НК РФ указаны нормы, не облагаемые НДС, и определены основания, согласно которым образовательные организации могут не платить тот или иной налог. Не взимается налог от реализации на территории РФ:

- услуг по обеспечению детей в дошкольных учреждениях, проведение учебных занятий с несовершеннолетними детьми в секциях (включая спортивные), кружках и студиях (пп. 4 п. 2 ст. 149 НК РФ);

- осуществление продуктов питания, напрямую произведенных в столовых (студенческих и школьных), а так же в столовых других образовательных заведениях, столовых медицинских учреждений, детских дошкольных образований, и продуктов питания, только изготовленных учреждениями общественного питания и осуществляемых ими данными столовыми, данными учреждениями (пп. 5 п. 2 ст. 149 НК РФ);

- услуг в области образования по введению государственными образованиями учебно-производственного (по распределению главного и дополнительного образования, отмеченного в лицензии) или второстепенного процесса, за исключением, услуг по сдаче в аренду помещений, и консультационных услуг (пп. 14 п. 2 ст. 149 НК РФ).

Представляется, что налоговое законодательство имеет нормы, которые образуют, в общем, устройство правового регулирования налогообложения в области образования. При этом представляется возможным увеличить льготы для контрагентов рынка образовательных услуг: предоставление финансовой помощи от государства, субсидии, уменьшенных процентных ставок по налогу, скидка налога (tax credit), избавлений и послаблений налогоплательщикам - участникам образовательных сфер. Также предоставления налоговых льгот, таких как налог на прибыль организации (Corporate Tax, Income Tax), государственная пошлина (stamp duty), НДС (value Added Tax), налог за право осуществление деятельности (Franchise Tax), налог на имущество (Property Tax), налог с продаж (Sales and use tax).

С первого взгляда может показаться, что в Российской Федерации действует вполне развитая и эффективная налоговая система, подобная системам развитых стран. Но ряд имеющихся факторов полностью опровергает данное предположение. До сих пор не обеспечен должный уровень устойчивости поступления доходов в бюджетную систему. Необходимо обратить во внимание на зарубежный опыт в сфере применения налоговых льгот посредством вовлечения, особенно позитивных моментов в российскую налоговую систему (таблица 2).

Таблица 2 - Льготы налогообложения в России и зарубежом.

Источник: выполнила В.М. Иванина по материалу http://nalogooblozhenie-obrazovatelnyh-uchrezhdenij-2.

Эта система мер позволит обеспечить формирование финансовой базы для усовершенствования образовательных организаций, как на уровне муниципальных образований, так и на общегосударственном уровне. Предоставление различных налоговых вычетов и льгот разрешает гражданам реализовать права на приобретения образования, а образовательным органам создает финансовые и экономические гарантии надежного и эффективного осуществления образовательной деятельности.

Литература

- Леонова Ж.К. Финансовые условия партнёрства государства и бизнес-сообщества //Ресурс, информация, снабжение, конкуренция. - М. 2013, №1.

- Леонова Ж.К., Осипова Е.А. Прогнозирование развития сферы образовательных услуг// Ресурс, информация, снабжение, конкуренция. - М. 2012, №4.

- http://nalog.ru – официальный сайт Федеральной налоговой службы (дата обращения 27.03.2015).

- http://nalogooblozhenie-obrazovatelnyh-uchrezhdenij-2 (дата обращения 15.06.2015).

- http://www.mirkin.ru/_docs/_budgetfin/_obrprog/4_2.pdf (дата обращения 16.06.2015).

References

- Leonova Zh.K. Finansovye uslovija partnjorstva gosudarstva i biznes-soobshhestva //Resurs, informacija, snabzhenie, konkurencija. - M. 2013, №1.

- Leonova Zh.K., Osipova E.A. Prognozirovanie razvitija sfery obrazovatel'nyh uslug// Resurs, informacija, snabzhenie, konkurencija. - M. 2012, №4.

- http://nalog.ru – oficial'nyj sajt Federal'noj nalogovoj sluzhby (data obrashhenija 27.03.2015).

- http://nalogooblozhenie-obrazovatelnyh-uchrezhdenij-2 (data obrashhenija 15.06.2015).

- http://www.mirkin.ru/_docs/_budgetfin/_obrprog/4_2.pdf (data obrashhenija 16.06.2015).