АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РОСОМЗ»

Павлова М.И.

студент, Пермский национальный исследовательский политехнический университет

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РОСОМЗ»

Аннотация

В статье представлен анализ финансового состояния ОАО «РОСОМЗ», в частности, динамики собственного и заемного капитала, структуры оборотных активов. Рассчитаны показатели рентабельности и ликвидности. Определен тип финансовой устойчивости предприятия.

Ключевые слова: оптико-механический завод, капитал, рентабельность, ликвидность, финансовая устойчивость.

Pavlova M.I.

Student, Perm National Research Polytechnic University

ANALYSIS OF THE FINANCIAL SITUATION «SUKSUN OPTICAL MECHANICAL PLANT»

Abstract

The analysis of the financial condition of the optical-mechanical plant, in particular, the dynamics of debt to equity, the structure of current assets. Calculated profitability and liquidity. Defined type of financial stability.

Keywords: optical-mechanical plant, capital, profitability, liquidity, financial stability.

ОАО «Суксунский оптико-механический завод» РОСОМЗ – ведущий российский разработчик и производитель более 400 видов СИЗ головы, глаз, лица, органа слуха и органов дыхания.

Основной целью для каждого хозяйствующего субъекта является поддержание устойчивого финансового состояния, означающее возможность предприятия находить финансовые ресурсы для осуществления деятельности, бесперебойно проверять платежеспособность и контролировать инновационную привлекательность. Для сохранения устойчивости предприятию необходимо поддерживать подвижность структуры капитала и обеспечить его движение так, чтобы доходы всегда покрывали расходы и превосходили их. Главной задачей по управлению финансами является постепенное наращивание собственного капитала и выведение компании в лидеры среду других в отрасли. При решении этой задачи требуется найти оптимальные значения рентабельности и платежеспособности, и установить рациональное соотношение между активной и пассивной частями баланса. Поэтому для эффективного управления финансами требуется глубокий анализ.

Предприятие сможет эффективно функционировать только тогда, если будет обеспечено в необходимом размере финансовыми ресурсами. Следовательно, важно анализировать источники получения капитала и направления его расходования. Собственные ресурсы – это всегда основной источник для любой компании. В табл. 1 отражены изменения в сумме и структуре собственного капитала ОАО «РОСОМЗ».

Таблица 1 – Динамика структуры собственного капитала

В большей степени возрос размер нераспределенной прибыли, снизились доли уставного и резервного капиталов. Структура капитала на 99,71-99,79 % представлена нераспределенной прибылью.

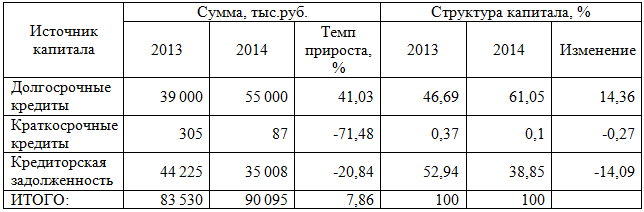

Таблица 2 – Динамика структуры заемного капитала

Заемные средства являются неотъемлемой частью в области финансирования деятельности. Согласно данным табл. 2 делаем вывод, что за период 2013-2014 гг. общая сумма заемных ресурсов возросла на 7,86 %, в частности, выросла доля долгосрочных займов на 14,36 процентов и значительно снизилась доля краткосрочных займов на 14,09 %.

Оборотные активы являются самой подвижной частью капитала, поэтому необходимо тщательно проанализировать количественные и динамические их характеристики. Важной целью анализа является своевременное обнаружение и ликвидация недостатков, касающихся управленческих действий относительно оборотного капитала и непрекращающийся поиск резервов его эффективного использования.

Таблица 3 – Анализ динамики и состава оборотных активов

Используя данные, содержащиеся в табл. 3, отмечаем, наибольший удельный вес среди оборотных активов принадлежит запасам: в 2013 г. – 68,72 %, в 2014 г. – 65,18 %, это свидетельствует о неэффективном управлении запасами, следовательно, дальнейшее замедление оборачиваемости. Увеличение дебиторской задолженности несет в себе негативные последствия, сказывающиеся на общей финансовой ситуации.

Рентабельность – основной показатель, характеризующий использование капитала и ресурсов, находящихся в распоряжении компании. Данные, полученные в ходе расчетов, отражены в табл. 4.

Таблица 4 – Показатели рентабельности, %

Общая оценка использования всех имеющихся ресурсов производится при помощи показателя рентабельности активов. Рентабельность активов за 2013-2014 гг. возросла на 8,19 %, что говорит об увеличении доходности всех активов, находящихся под руководством предприятия. Значения рентабельности собственного и заемного капиталов значительно увеличились, соответственно предприятие стало больше получать прибыли с рубля капитала.

Для определения типа финансовой устойчивости нужно изучить равновесие между статьями активной и пассивной частями баланса. Воспользуемся концепцией, разработанной М.С. Абрютиной и А.В. Грачевым. Концепция заключается в разделении активов на финансовые и нефинансовые (см .табл. 5). Мобильные финансовые активы заметно ниже всех обязательств, а сумма всех финансовых активов гораздо больше их, следовательно, предприятие характеризуется достаточной устойчивостью, т.е. гарантированной платежеспособностью.

Таблица 5 – Определение финансовой устойчивости предприятия

Неотъемлемым моментов в определении финансового состояния называют оценку платежеспособности. Для оценки используют относительные показатели, рассчитанные в таблице 6.

Таблица 6 – Показатели ликвидности предприятия

Коэффициент абсолютной ликвидности отражает, какая часть краткосрочных обязательств может быть погашена за счет имеющихся в наличии денежных средств. За 2013-2014 гг. показатель увеличился, но незначительно (на 0,02). Значение коэффициента срочной ликвидности удовлетворяет, если его значение располагается между 0,7-1. В период 2013-2014 гг. показатель увеличился почти в 2 раза, что свидетельствует о возможности многократного погашения обязательств. Коэффициент текущей ликвидности согласно теории должен быть выше 2. Для обеспечения резервного запаса важно, чтобы оборотные активы превышали краткосрочные обязательства. Кредиторы будут уверены в погашении долга, если этот запас будет большим и будет расти. Показатель в период 2013-2014 гг. увеличился от 4,89 до 7,97.

Резюмируя, финансовое состояние ОАО «РОСОМЗ» является достаточно устойчивым. Предприятие может привлекать долгосрочные кредиты для расширения производственных линий, а кредиторы будут уверены в их погашении. В целом, завод платежеспособен, вероятность банкротства отсутствует. ОАО «Суксунский оптико-механический завод» – динамично развивающееся предприятие, располагающее необходимым размером финансовых ресурсов для ведения разработок и последующего внедрения новых производственных технологий и, в общем, для успешного дальнейшего развития.

Литература

- Бухгалтерская отчетность ОАО «Суксунский оптико-механический завод»

- Дедкова Н.Д., Салов А.В., Юзефович А.В. Вектор инновационного развития ОАО «ПО «УОМЗ» // Мир перемен. – № 4. – С. 105-110

- Коршунов А.И. Опыт инновационного развития предприятия // Проблемы развития территории. – № 4 (60). – С. 17-19

References

- Buhgalterskaja otchetnost' OAO «Suksunskij optiko-mehanicheskij zavod»

- Dedkova N.D., Salov A.V., Juzefovich A.V. Vektor innovacionnogo razvitija OAO «PO «UOMZ» // Mir peremen. – № 4. – S. 105-110

- Korshunov A.I. Opyt innovacionnogo razvitija predprijatija // Problemy razvitija territorii. – № 4 (60). – S. 17-19