ТРАНСФОРМАЦИЯ ТОРГОВЫХ ОТНОШЕНИЙ ЕВРОПЕЙСКОГО СОЮЗА И РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИОННОГО РЕЖИМА

ТРАНСФОРМАЦИЯ ТОРГОВЫХ ОТНОШЕНИЙ ЕВРОПЕЙСКОГО СОЮЗА И РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИОННОГО РЕЖИМА

Аннотация

В условиях глубокой геополитической трансформации и сопутствующего ей санкционного давления актуализируется исследование структурных сдвигов в международной торговле. Целью данной статьи является анализ трансформации торговых отношений между Европейским Союзом (ЕС) и Российской Федерацией (РФ) под воздействием санкционного режима, введенного с 2014 года и ужесточенного после 2022 года. На основе статистических данных UN Comtrade и Евростата за период 2013–2024 гг., а также предварительных данных за 2025 г. исследуется динамика товарооборота, изменение его товарной структуры и географическая переориентация потоков. Методологическую основу составляют сравнительный и статистический анализ, а также группировки данных. Результаты исследования свидетельствуют о фундаментальной перестройке отношений: ЕС сумел резко сократить энергетическую зависимость от РФ, но столкнулся с потерей емкого рынка сбыта для высокотехнологичной продукции. РФ осуществила масштабную переориентацию торговли на страны Азии, однако на условиях ценовых дисконтов. Выявлены товарные ниши (фармацевтика, удобрения), сохранившие относительную устойчивость, что указывает на избирательный характер санкций.

В рамках исследования выделяются и решаются следующие задачи: анализ динамики и структуры взаимной торговли ЕС и РФ в 2013–2025 гг., систематизация санкционных пакетов ЕС, оценка корреляции между ограничениями и торговыми потоками, исследование переориентации российской торговли на Азию, выявление устойчивых товарных ниш и оценка экономических последствий для обеих сторон.

1. Введение

Экономические санкции как инструмент внешней политики, направленный на изменение поведения государства-цели, оказывают комплексное воздействие на систему международных торговых связей, провоцируя как прямые сокращения товарооборота, так и косвенные эффекты в виде переориентации потоков и структурных изменений в экономиках вовлеченных сторон . Санкционный режим, последовательно вводимый Европейским Союзом в отношении Российской Федерации с 2014 года и радикально ужесточенный после февраля 2022 года, представляет собой беспрецедентный по масштабам и охвату случай современной экономической конфронтации между крупными торговыми партнерами. К началу 2026 года общее количество ограничений, введенных против России, превысило 30 тысяч, включая 19 пакетов санкций ЕС , .

Начавшиеся в феврале 2014 года ограничения инициировали процесс трансформации взаимной торговли, который до 2022 года носил частичный и асимметричный характер . Однако полномасштабное введение ограничительных мер создало качественно новую реальность, требующую всестороннего научного осмысления. В научном сообществе отсутствует консенсус относительно итоговой эффективности санкций и долгосрочных последствий для обеих экономик. Европейские исследователи часто акцентируют успех в снижении финансовых потоков в бюджет РФ и вынужденную переориентацию российской экономики, в то время как российские эксперты указывают на эффект адаптации, импортозамещения и формирование новых, неевропейских центров экономического тяготения.

2. Цель и задачи исследования

Целью исследования является комплексный анализ трансформации товарной структуры и географической направленности торговли между ЕС и РФ в период действия санкций 2014–2024 гг. с учетом предварительных данных за 2025 год. Для достижения цели поставлены следующие задачи:

1) проанализировать динамику взаимного товарооборота ЕС и РФ в период 2013–2025 гг. с выделением этапов до и после введения основных санкционных пакетов;

2) провести структурный анализ экспорта и импорта по ключевым товарным группам (энергоносители, машиностроение, фармацевтика, удобрения) для выявления асимметрии последствий санкций;

3) систематизировать санкционные пакеты ЕС 2014–2025 гг. по направлениям воздействия (энергетическое эмбарго, технологическая блокада, транспортные ограничения, финансовые меры);

4) выявить корреляционную зависимость между введением ограничительных мер и изменением объемов торговли по критическим товарным позициям;

5) исследовать стратегии переориентации внешней торговли РФ на рынки Азии (Китай, Индия, Турция) и оценить издержки данной переориентации (ценовые дисконты, логистические расходы);

6) определить товарные ниши, сохранившие относительную устойчивость в условиях санкционного режима (фармацевтика, удобрения), и проанализировать причины данной устойчивости;

7) оценить кратко- и среднесрочные экономические последствия трансформации торговых отношений для обеих сторон, включая инфляционные издержки, потерю рынков и эффекты адаптации.

3. Методология и источники данных

Эмпирическую базу исследования составили официальные данные международной статистики: база данных UN Comtrade (для анализа общей динамики товарооборота) и статистическая служба Европейского Союза (Евростат) для детализированного анализа по товарным группам . Основной период анализа — 2013–2024 гг., что позволяет сопоставить показатели до и после введения основных пакетов санкций. Дополнительно привлечены предварительные данные Евростата за январь–сентябрь 2025 г. , . В работе применялись методы сравнительного и структурного анализа, метод графической визуализации данных, а также качественный контент-анализ текстов нормативных правовых актов ЕС (санкционных пакетов). Для оценки эффекта переориентации использовался анализ динамики долей ключевых стран-партнеров в экспорте и импорте РФ по данным ФТС России и национальных статистических служб стран-партнеров .

4. Динамика и структурные изменения взаимной торговли ЕС и РФ (2013–2025 гг.)

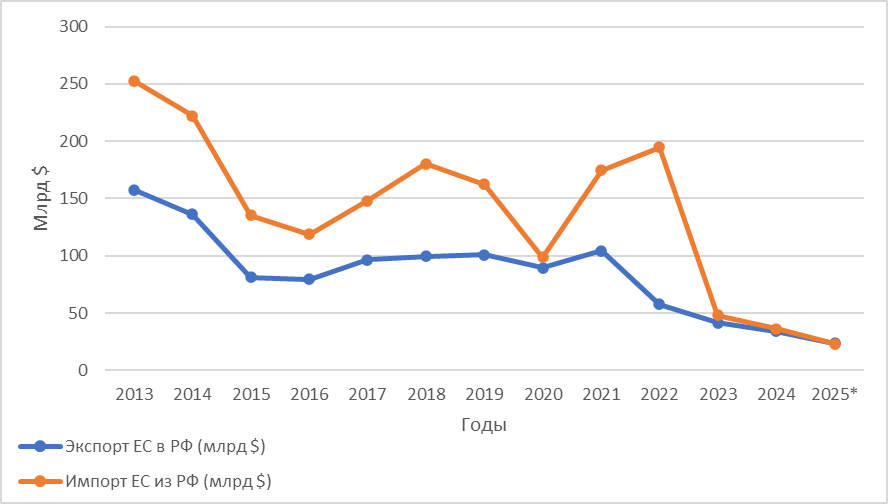

Как видно из таблицы 1, составленной по данным UN Comtrade и Евростата, общий товарооборот между ЕС и РФ достиг пика в 2013 году (около 410 млрд долл. США), после чего начал последовательно сокращаться , , . Для сопоставимости данных все показатели приведены в миллиардах долларов США по среднегодовому курсу.

Динамика экспорта ЕС в РФ и импорта ЕС из РФ, 2013–2025 гг.

составлено по [7], [17], [19], [14]; предварительные данные за январь–сентябрь 2025 г. в годовом исчислении; оценка авторов на основе данных Евростата за 9 месяцев 2025 г.

Год | Экспорт ЕС в РФ, млрд. $ | Изменение по сравнению с прошлым годом, % | Импорт ЕС из РФ, млрд. $ | Изменение по сравнению с прошлым годом, % |

2013 | 157,8 | — | 252,8 | — |

2014 | 136,2 | -13,7 | 222,2 | -12,1 |

2015 | 81,3 | -40,4 | 135,3 | -39,1 |

2016 | 79,5 | -2,2 | 118,8 | -12,2 |

2017 | 96,5 | +21,5 | 147,8 | +24,4 |

2018 | 99,6 | +3,2 | 180,4 | +22,1 |

2019 | 100,7 | +1,1 | 162,5 | -9,9 |

2020 | 89,5 | -11,1 | 98,7 | -39,2 |

2021 | 104,4 | +16,6 | 174,6 | +76,8 |

2022 | 57,5 | -44,9 | 194,7 | +11,6 |

2023 | 41,3 | -28,3 | 48,0 | -75,3 |

2024 | 34,0 | -17,6 | 36,3 | -24,5 |

2025* | 23,5** | -30,9 | 23,0** | -36,6 |

Наиболее резкое падение произошло после 2021 года: к 2024 году экспорт ЕС в РФ сократился более чем в 3 раза (со 104,4 до 34,0 млрд долл.), а импорт из РФ — почти в 5 раз (со 174,6 до 36,3 млрд долл.). По данным за январь–сентябрь 2025 г., товарооборот продолжил снижение: экспорт ЕС в РФ составил 22,2 млрд евро (снижение на 7,5% г/г), импорт из РФ — 21,7 млрд евро (снижение на 17,8% г/г). Впервые в истории импорт европейских товаров в Россию превысил российский экспорт в ЕС, сформировав дефицит торгового баланса РФ в размере 0,5 млрд евро , .

График на рисунке 1 позволяет наглядно увидеть данную динамику.

Рисунок 1 - Динамика экспорта ЕС в РФ и импорта ЕС из РФ, 2013–2025 гг.

Динамика экспорта ключевых товарных групп из ЕС в РФ, 2021–2024 гг.

составлено по [17], [14]; среднегодовые значения

Продукт | 2021, млрд. евро | 2022, млрд. евро | Изменение, % | 2023, млрд. евро | Изменение, % | 2024, млрд. евро | Изменение, % |

Машины и оборудование | 4,89 | 2,41 | -50,7 | 1,11 | -53,9 | 0,79 | -28,8 |

Транспортные средства | 2,23 | 0,55 | -75,3 | 0,18 | -67,3 | 0,04 | -77,8 |

Фармацевтическая продукция | 2,00 | 2,47 | +23,5 | 2,14 | -13,4 | 2,14 | -0,0 |

Электрооборудование | 1,90 | 0,46 | -75,8 | 0,25 | -45,7 | 0,15 | -40,0 |

Изделия из пластмассы | 1,09 | 0,66 | -39,5 | 0,36 | -45,5 | 0,24 | -33,3 |

Как показывает таблица 2, экспорт машин и оборудования, транспортных средств и электрооборудования из ЕС в РФ к 2024 году сократился на 85–98%, что является прямым следствием экспортных ограничений, введенных в 5-м, 9-м и последующих пакетах санкций, и свидетельствует о фактическом технологическом отчуждении. Исключением стала фармацевтическая продукция, объемы поставок которой оставались относительно стабильными, что подтверждает наличие гуманитарных исключений в санкционной политике.

5. Санкционная политика ЕС как драйвер трансформации внешнеэкономической стратегии РФ

Качественный скачок в трансформации торговли произошел после февраля 2022 года. Если ранние пакеты санкций (2014–2021) носили точечный и в основном персональный характер, то меры, принятые в 2022–2025 гг., были направлены на системное ограничение целых секторов экономики РФ . Анализ хронологии и содержания пакетов , позволяет выделить ключевые векторы воздействия.

1. Энергетическое эмбарго: запреты на импорт угля (пакет 5), морской нефти и нефтепродуктов (пакет 6), ограничения на операции с СПГ, а с октября 2025 года — запрет на импорт российского СПГ (вступает в силу с января 2027 г. для долгосрочных контрактов) , .

2. Технологическая блокада: расширяющиеся запреты на экспорт в РФ высокотехнологичных товаров, оборудования двойного назначения, электронных компонентов и ПО. 19-й пакет санкций (октябрь 2025 г.) включил дополнительные ограничения на электронные компоненты, дальномеры, химикаты для производства ракетного топлива .

3. Транспортные и логистические ограничения: закрытие портов, запреты на наземный транзит, меры против «теневого флота» (к концу 2025 г. под ограничения подпали 557 судов), запрет на перестрахование судов теневого флота .

4. Финансовые меры: отключение от SWIFT, заморозка активов, запрет на операции с российскими банками. 19-й пакет ввел ограничения против восьми банков из Таджикистана, Киргизии, ОАЭ и Гонконга, способствующих обходу санкций, а также запретил операции с российской платежной системой «Мир» , .

Корреляционный анализ показывает, что наиболее резкие обвалы в импорте ЕС из РФ следуют за введением нефтяного эмбарго и потолка цен. Падение экспорта ЕС в РФ коррелирует с серией пакетов, ограничивающих высокотехнологичный экспорт. Однако важно отметить, что помимо санкций на динамику торговли влияли также контрсанкции РФ (продовольственное эмбарго), сокращение платежеспособного спроса и логистические проблемы.

6. Стратегии переориентации внешней торговли Российской Федерации

Ответом РФ на санкционное давление стала ускоренная географическая диверсификация торговли. Данная стратегия полностью соответствует Концепции внешнеэкономической политики Российской Федерации (утвержденной 31 марта 2023 г.), которая в качестве приоритетных направлений определяет развитие связей с государствами Азиатско-Тихоокеанского региона, Ближнего Востока и Евразийского экономического союза. В соответствии с теорией торгового перенаправления, санкции, создавая искусственные барьеры с одним партнером, стимулируют поиск альтернативных рынков сбыта и источников импорта. По данным ФТС России и национальных статистических служб, ключевыми направлениями переориентации стали следующие страны.

- Китай: товарооборот вырос со 147 млрд долл. в 2021 г. до 244,8 млрд долл. в 2024 г. . РФ нарастила поставки энергоносителей, металлов и удобрений, часто с дисконтом. Китай заместил ЕС как основной поставщик машин, оборудования и потребительских товаров. В 2025 году, по предварительным данным, рост продолжился, хотя и более медленными темпами.

- Турция: выступила важным транзитным хабом и рынком сбыта для российских энергоресурсов (доля РФ в газовом импорте Турции — около 40%, в нефтяном — до 50%). Взамен РФ увеличила импорт сельхозпродукции и текстиля .

- Индия: стала ключевым покупателем российской нефти (доля в импорте Индии выросла с ~2% до более 30%) и одним из основных поставщиков фармацевтики в РФ. Товарооборот в 2024 г. достиг рекордных 70,6 млрд долл. .

По данным вице-премьера РФ А. Новака, доля дружественных стран во внешней торговле России увеличилась с 46% в 2021 году до 82% в 2025 году, в экспортных поставках превысив 85% . Доля ЕС в товарообороте РФ сократилась с 36% в 2021 году до 11% в 2024 году и, по оценкам, может снизиться до 8–9% по итогам 2025 года.

Однако переориентация сопряжена с издержками: повышенные логистические расходы, ценовые дисконты на экспорт (по оценкам, 15–25% для нефти), рост стоимости и, зачастую, снижение качества импортируемой техники, а также усиление зависимости от политики новых партнеров. Кроме того, важным каналом насыщения рынка стал параллельный импорт, объем которого в 2023 году достигал пика в $6 млрд ежемесячно, однако к концу 2025 года снизился до $2 млрд в месяц на фоне развития собственного производства и переориентации на поставки из дружественных стран .

7. Оценка последствий и структурных сдвигов

Анализ квартальных данных Евростата о торговом балансе ЕС с РФ по группам товаров демонстрирует произошедшие изменения.

1. Трансформация энергетического импорта: доля РФ в импорте газа в ЕС снизилась с 48% в 2021 г. до менее 17% в 2024 г., нефтепродуктов — с 29% до 2%. При этом импорт СПГ из РФ сохранялся на уровне около 19–22% (в основном через Бельгию, Испанию, Францию) до введения запрета, вступающего в силу в 2026–2027 гг. , .

2. Коллапс экспорта машин и оборудования: потеря одного из крупнейших внешних рынков для европейского машиностроения: экспорт транспортных средств сократился на 98%, электрооборудования — на 92% .

3. Устойчивость отдельных товарных групп: импорт фармацевтики сохранился в полном объеме (гуманитарные исключения). Импорт удобрений из РФ не только сохранился, но и вырос: по итогам января–сентября 2025 г. поставки достигли 1,35 млрд евро, что является максимумом с 2022 года. Крупнейшими покупателями выступают Польша (37%), Германия (10%), Румыния (9%), Испания и Франция , .

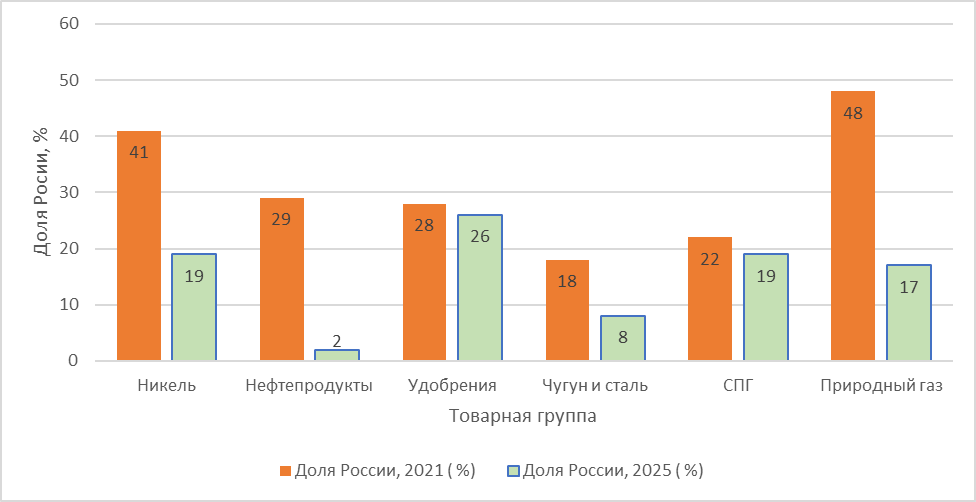

На рисунке 2 и в таблице 3 отражена динамка доли России в экспорте различных товарных групп ресурсов в страны ЕС в 2021 и 2025 годах.

Динамика доли России в экспорте различных товарных групп ресурсов в страны ЕС в 2021 и 2025 годах

Изменение позиций России среди поставщиков товарных групп в ЕС, 2021–2025 гг.

составлено по [5], [6]

Товарная группа

| Доля России, % | Место России среди поставщиков данной товарной группы | Основной поставщик (Q1) | |||

2021 | 2025 | 2021 | 2025 | 2021 | 2025 | |

Никель | 41 | 19 | 1 | 2 | Россия (41%) | США (25%) |

Нефтепродукты | 29 | 2 | 1 | 8 | Россия (29%) | США (14%) |

Удобрения | 28 | 26 | 1 | 1 | Россия (28%) | Россия (26%) |

Чугун и сталь | 18 | 8 | 1 | 4 | Россия (18%) | Северная Корея / Китай (10%) |

СПГ | 22 | 19 | 2 | 2 | США (24%) | США (48%) |

Природный газ | 48 | 17 | 1 | 3 | Россия (48%) | Алжир (30%) |

Оценки экономических потерь сторон существенно различаются. Согласно заявлению МИД РФ, совокупные потери ЕС от разрыва экономического сотрудничества с РФ превысили 1,6 трлн евро . Однако эта оценка является политическим заявлением и требует верификации независимыми источниками. По данным Евростата, инфляционные издержки и потери конкурентоспособности европейской промышленности были значительными, однако точная количественная оценка потерь от санкций затруднена из-за действия множества факторов.

Для РФ последствиями стали: потеря крупнейшего доходного рынка и источника технологий, вынужденная переориентация на рынки Азии с ценовыми дисконтами, но также и стимул для развития импортозамещения в ряде отраслей. По оценкам, российская экономика адаптировалась к санкциям, однако структурная перестройка сопровождается издержками и потерей эффективности.

8. Оценка конечного эффекта санкционного давления на российскую экономику

По информации Росстата и других официальных источников, в 2022 году ВВП России сократился на 2,1% по сравнению с предыдущим годом . Однако уже в 2023 году наблюдался восстановительный рост — он составил 3,6%, что позволило экономике не только компенсировать потери 2022 года, но и превысить уровень 2021 года. Цена адаптации оказалась высокой: инфляция в 2022 г. достигла 11,94% , в 2024–2025 гг. она снизилась до 9,52% и 5,59% соответственно, что выше целевого показателя Банка России в 4% . Реальные располагаемые доходы населения в 2025 году выросли на 7,4% после роста на 8,2% в 2024 году .

Инвестиции в основной капитал в 2023 году увеличились на 9,8% в реальном выражении, причём в высокотехнологичных секторах наблюдался значительный рост: производство компьютеров, электронных и оптических изделий выросло на 72%, электрического оборудования – на 68%, готовых металлических изделий — на 85,5% .

Вместе с тем эксперты отмечают сохраняющиеся структурные вызовы, связанные с технологической изоляцией и сокращением притока иностранных инвестиций, что может оказывать сдерживающее влияние на долгосрочные темпы роста . Таким образом, хотя санкции оказали значительное влияние на российскую экономику, адаптационные механизмы — переориентация торговли, меры государственной поддержки и развитие импортозамещения — позволили смягчить негативные эффекты, однако структурные ограничения для долгосрочного роста сохраняются.

Выявленные в ходе анализа системные проблемы для России на средне- и долгосрочную перспективу, а также возможные пути их решения, основанные на положениях Концепции внешнеэкономической политики РФ и стратегических документах до 2030 года, систематизированы в таблице 4.

Таблица 4 - Ключевые проблемы для Российской Федерации на средне- и долгосрочную перспективу и возможные пути их решения

Проблема / вызов | Описание | Пути решения |

Технологическое отставание и зависимость от импорта критических компонентов | Запрет на поставки высокотехнологичной продукции из ЕС и ужесточение экспортного контроля со стороны США и их союзников создают риски для развития обрабатывающей промышленности, цифровой экономики и оборонного сектора. | Форсированное импортозамещение в станкостроении, микроэлектронике и фармацевтике с опорой на собственные научно-технические заделы; промышленная кооперация с Китаем, Индией и Турцией по трансферу технологий. |

Ценовой дисконт в торговле с азиатскими партнёрами | Средний дисконт на российскую нефть при поставках в Индию и Китай в 2024–2025гг. составлял 15–20%, что снижает доходы федерального бюджета. | Диверсификация экспортных рынков на страны Латинской Америки и Африки, развитие биржевой торговли энергоносителями за рубли, заключение долгосрочных контрактов с фиксацией премий к региональным бенчмаркам. |

Логистические ограничения и рост транспортных издержек | Перенаправление потоков с портов Северо-Запада на южные и дальневосточные маршруты привело к увеличению времени доставки и стоимости фрахта на 30–40%. | Развитие международных транспортных коридоров «Север – Юг» и «Запад – Восток», модернизация портовой инфраструктуры, субсидирование железнодорожных перевозок. |

Угроза вторичных санкций для дружественных стран | Давление со стороны США и ЕС на банки, логистические компании и страховщиков из Китая, Турции, ОАЭ может затруднить дальнейшее наращивание товарооборота. | Совершенствование механизмов расчётов в национальных валютах с партнёрами по БРИКС, ЕАЭС и ШОС; создание независимой платформы для банковских сообщений (аналог SWIFT). |

Снижение эффективности экономики из-за вынужденной перестройки цепочек | Замена европейской высокотехнологичной продукции менее качественными аналогами из Азии и рост издержек на адаптацию логистики снижают общую производительность факторов. | Участие в формировании новых правил международной торговли в рамках ВТО и альтернативных интеграционных объединений; стимулирование НИОКР через налоговые льготы и гранты. |

Анализ системных проблем, представленный в таблице 4, показывает, что санкционное давление со стороны ЕС создало для Российской Федерации комплекс вызовов, затрагивающих технологическую, финансовую, логистическую и внешнеполитическую сферы. Наиболее критическими являются риски технологического отставания и долгосрочного закрепления ценового дисконта в экспорте энергоносителей. В то же время выработанные меры государственной политики — от форсированного импортозамещения до развития транспортных коридоров и расчётов в национальных валютах — демонстрируют потенциал адаптации. Успешность их реализации будет определять не только скорость восстановления экономического роста, но и степень реального суверенитета России в условиях фрагментации мировой экономики.

9. Заключение

Проведенное исследование позволяет сделать вывод о том, что санкционный режим ЕС привел не просто к количественному сокращению, а к качественной, структурной трансформации торговых отношений с РФ. Произошло поэтапное расхождение двух глубоко интегрированных экономик: ЕС существенно сократил зависимость от российского сырья (ценой инфляционных издержек), а РФ переориентировалась на рынки Азии (ценой дисконтов и логистических издержек).

Трансформация носит асимметрично-болезненный характер: обе стороны несут экономические потери, компенсируя их перестройкой логистики, поиском новых партнеров и адаптацией внутренней политики. Выявленные относительно устойчивые товарные ниши (фармацевтика, удобрения) указывают на пределы санкционной конфронтации: в фармацевтике действуют гуманитарные исключения, а в сфере удобрений — зависимость европейского сельского хозяйства от российских поставок при отсутствии достаточных альтернатив.

Долгосрочные перспективы возвращения к прежним объемам и структуре торговли представляются крайне ограниченными даже в случае политической нормализации. За прошедшие годы сформировались новые, относительно устойчивые цепочки создания стоимости и рыночные связи как в Европе, так и в Евразии. Процесс «декаплинга» (снижения экономических взаимосвязей) между ЕС и РФ стал одним из значимых факторов трансформации мировой экономики наряду с аналогичными процессами в отношениях США и Китая.