CURRENT STATUS OF ACCOUNTS RECEIVABLE MANAGEMENT AND ITS ANALYSIS IN INDUSTRIAL ENTERPRISES

CURRENT STATUS OF ACCOUNTS RECEIVABLE MANAGEMENT AND ITS ANALYSIS IN INDUSTRIAL ENTERPRISES

Abstract

This article is dedicated to the study of the current state of accounts receivable management and its analysis in industrial enterprises. Within the framework of the article, the essence of the concept of "accounts receivable" from the point of view of domestic and foreign researchers and economists was analysed. The analysis has allowed to determine, that the process of management of accounts receivable is an integral part of the general system of management of industrial enterprise, and also to allocate its basic constituents. The most expected consequences of development and implementation of effective system of receivables management of enterprise should become the following: providing successful and uninterrupted activity of enterprise; reduction of volume of so-called "free current assets"; increase of speed of turnover of assets; increase of level of provision of enterprise with liquid assets and, correspondingly, stabilization of its financial state. An important stage of the study was to identify the main factors contributing to accounts receivable in industrial enterprises, including: delay in the elaboration of primary accounting documents and the frequent use of inconvenient, primarily for enterprises, forms of settlement. To increase the level of efficiency of receivables management at industrial enterprises and their activity as a whole, we developed a model of receivables management. It consists of three stages, for each of which the sequence and peculiarities of implementation are described in detail.

1. Введение

С ростом глобализационных процессов в экономическом пространстве перед отечественными субъектами хозяйствования встает постоянная необходимость адаптации к положительным и негативным изменениям, происходящим в окружающей среде. Своевременная реакция на указанные выше изменения и адаптация к ним позволяет субъектам хозяйствования поддерживать на должном уровне ключевые показатели экономической деятельности, удерживать и расширять собственные рыночные позиции.

Приоритетную роль в ходе совершенствования и стабилизации деятельности экономического субъекта играет политика управления финансовыми ресурсами. В данном контексте актуальность приобретает политика управления дебиторской задолженностью (далее УДЗ).

2. Анализ последних исследований и публикаций

Изучению теоретических и практических особенностей УДЗ организаций посвящено более сотни научных трудов российских и зарубежных исследователей. Среди наиболее известных следует выделить М.Ю. Алексеева, А.С. Бакаева, М.П. Березину, В.Р. Захарьину, В.П. Иваницкого, В.Б. Ивашкевича, Дж. Хорна, Э. Такса и других. Несмотря на многоаспектность рассматриваемой проблемы, некоторый ряд особенностей УДЗ компаний нуждается в подробном изучении.

Целью статьи выступает изучение ключевых основ управления дебиторской задолженностью компаний.

Достижение цели осуществлялось через решение ряда задач: анализ сущности термина «дебиторская задолженность» с точки зрения экономистов; выявление основных составляющих современного механизма УДЗ компании; определение основных факторов, порождающих дебиторскую задолженность в компаниях промышленной отрасли; анализ динамики дебиторской задолженности компаний промышленной отрасли; совершенствование модели УДЗ компании промышленной отрасли.

3. Изложение основного материала

Перед определением отличительных черт, присущих дебиторской задолженности как одной из ключевых составляющих финансовых ресурсов экономических субъектов, выясним сущность данного понятия с точки зрения современных экономистов.

В соответствии с РСБУ дебиторская задолженность интерпретируется как сумма активов, отражающая объем задолженности перед тем или иным экономическим субъектом .

Результаты более детального анализа сущности термина «дебиторская задолженность» представлены в таблице 1 .

Таблица 1 - Результаты анализа сущности термина «дебиторская задолженность предприятия»

Ученые (экономисты) | Сущность понятия |

Отечественные ученые | |

М.Ю. Алексеев, А.С. Бакаев, М.П. Березина | Дебиторская задолженность – актив, отражающий право одно субъекта на получение задолженных средств у другого субъекта |

В.Р. Захарьин, В.П. Иваницкий, В.Б. Ивашкевич | Дебиторская задолженность – составляющая оборотных активов экономического субъекта, отражающая уровень обеспеченности предприятия денежными средствами |

В.М. Попова, В.П. Привалов, Л.Д. Ревуцкий | Дебиторская задолженность – результат хозяйственной деятельности в денежном эквиваленте, отражающий задолженность одной стороны перед другой активе баланса |

Зарубежные исследователи | |

Д. Стоун, К. Хитчинг | Дебиторская задолженность – размер задолженности за потребленную продукцию, работы и услуги, отраженный в финансовой отчетности экономического субъекта |

Дж. Хорн, Э. Такс | Дебиторская задолженность – составляющая кредитной политики отдельно взятого хозяйствующего субъекта |

Проанализировав все подходы к интерпретации термина «дебиторская задолженность», мы видим, что они не только не противоречат друг другу, но и целостно взаимодополняются .

Для предупреждения роста дебиторской задолженности важно создавать систему оценки должников на основе их надежности, платежеспособности и уровня риска неуплаты долга, формировать резерв сомнительных задолженностей, использовать факторинг. Разумно построенная политика УДЗ позволит увеличить объемы реализации продукции, установить долговременные хозяйственные связи, максимизировать прибыль и сохранить ликвидность и платежеспособность экономического субъекта, снизить уровень операционного риска и повысить финансовую безопасность .

К числу основных составляющих процесса УДЗ можно отнести следующее :

- формирование уполномоченной комиссии по УДЗ;

- систематический анализ состояния и динамики уровня дебиторской задолженности экономического субъекта;

- подробный анализ текущего состояния и составляющих дебиторской задолженности экономического субъекта;

- разработка детализированного плана УДЗ;

- выбор наиболее эффективных форм и методов УДЗ компании;

- поиск наиболее эффективных способов рефинансирования дебиторской задолженности;

- создание и внедрение эффективной системы контроля дебиторской задолженности компании.

Графическая интерпретация вышеприведенных составляющих процесса УДЗ приведена на рисунке 1.

Наиболее ожидаемыми последствиями разработки и внедрения эффективной системы УДЗ компании должны стать следующие:

- обеспечение успешной и бесперебойной деятельности компании;

- уменьшение объема так называемых «свободных текущих активов»;

- увеличение скорости обращения оборотных средств, повышение уровня обеспеченности предприятия ликвидными активами и, соответственно, стабилизация его финансового положения и т.д.

Возникновение дебиторской задолженности, прежде всего, связано с системой расчетов на предприятии. По безналичной форме расчетов часто возникает разрыв во времени между продажей продукции или предоставлением услуг и расчетами за них .

Рисунок 1 - Графическая интерпретация основных составляющих процесса управления дебиторской задолженностью предприятия

- несовершенная система организации бухгалтерского учета на предприятии;

- задержание в проработке первичных бухгалтерских документов;

- использование неудобных, в первую очередь для предприятий, форм расчетов.

Соответственно, для обеспечения эффективного и бесперебойного функционирования того или иного предприятия необходимо учитывать и устранять указанные выше факторы появления и увеличения объемов дебиторской задолженности.

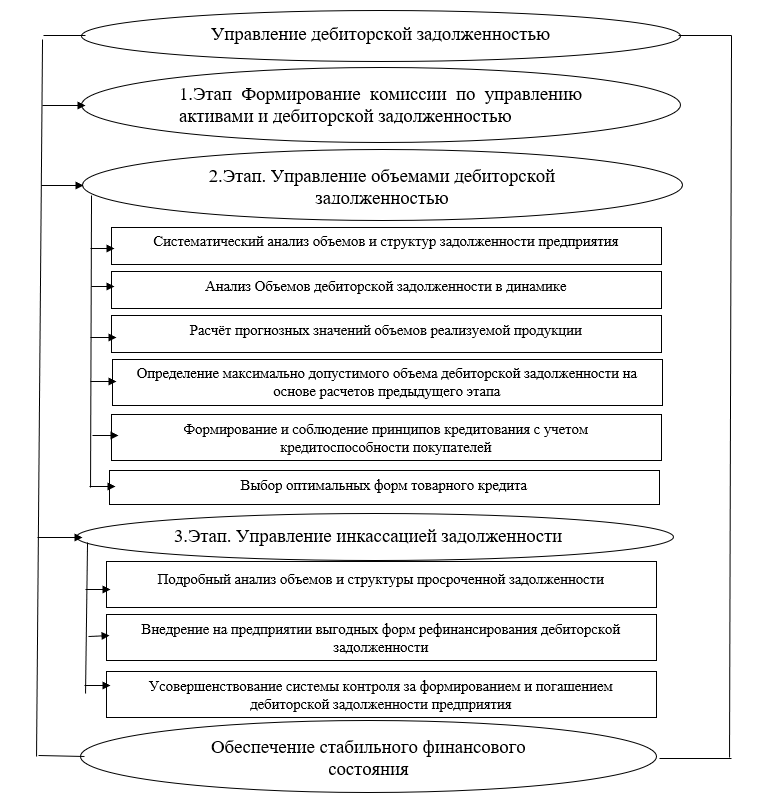

Учитывая указанные выше тенденции, предложена общая модель управления дебиторской задолженностью, графическая интерпретация которой приведена на рисунке 2.

Ознакомимся с этапами модели поподробнее.

Итак, первый этап модели управления дебиторской задолженностью предусматривает создание соответствующей комиссии. Дополнительно комиссионная форма выбрана для того, чтобы в процессе анализа задолженности учитывались разные точки зрения и мнения представителей разных отделов компании. Комиссия может включать в себя представителей не только отдела финансового анализа и контроля, но и отделов маркетинга, продаж, юридического и других отделов, чьи функции могут иметь отношение к задолженности.

Второй этап модели предполагает управление формированием дебиторской задолженности. Глубокий анализ задолженности подразумевает более детальное изучение причин и последствий возникновения дебиторской задолженности. Это может включать в себя анализ дебиторской задолженности по срокам ее возникновения, по клиентам, по продуктам, по географическому распределению, а также анализ финансового положения компаний-должников и другие факторы, влияющие на возникновение задолженности.

На данном этапе необходимо провести следующие работы:

- на основе рассчитанного прогнозного значения объема реализуемой продукции определить максимально допустимый ее уровень на предприятии;

- разработать и соблюдать систему принципов кредитования, которые будут учитывать уровень кредитоспособности клиентов;

- определить и выбрать наиболее эффективные (наименее рисковые) формы расчета за товарный кредит.

Третий этап модели предполагает следующие действия:

- детальное изучение и анализ состава и структуры просроченной дебиторской задолженности;

- исследование и внедрение на предприятии наиболее распространенных и выгодных форм рефинансирования дебиторской задолженности;

Рисунок 2 - Модель управления дебиторской задолженностью

- увеличение объемов реализуемой продукции;

- обеспечение постоянной и бесперебойной деятельности предприятия;

- уменьшение удельного веса свободных текущих активов в общей их совокупности и соответственно уменьшение объема затрат на их содержание;

- повышение уровня оборачиваемости оборотных активов предприятия;

- повышение уровня обеспеченности предприятия ликвидными активами;

- улучшение показателей финансовой стойкости и ликвидности предприятия;

- стабилизация финансовой деятельности предприятия;

- удержание и расширение рыночных позиций;

- снижение уровня операционного риска;

- повышение уровня финансовой безопасности;

- улучшение показателей прибыльности и рентабельности предприятия;

- направление средств, полученных от погашения дебиторской задолженности, на технологическое обновление предприятия.

Разработанную модель управления дебиторской задолженностью следует внедрять на отечественных промышленных предприятиях, состояние дебиторской задолженности которых неудовлетворительное. В свою очередь, комиссию по управлению дебиторской задолженностью предлагается формировать из наиболее компетентных и ответственных работников отдела финансового анализа и контроля, что позволит сэкономить время на их поиск, обучение и подготовку.

4. Заключение

Следует отметить, что эффективное управление дебиторской задолженностью является целостным процессом, основанным на концепции эффективного управления капиталом. Учет выделенных в статье факторов возникновения дебиторской задолженности, а также модели управления ею позволит не только улучшить финансовые показатели деятельности, но и существенно снизить статистику убыточных и обанкротившихся отечественных предприятий.