СРАВНИТЕЛЬНАЯ ОЦЕНКА ДОХОДНОСТИ ИСЛАМСКИХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ С ТРАДИЦИОННЫМИ СБЕРЕГАТЕЛЬНЫМИ ИНСТРУМЕНТАМИ

Кох И.А.1, Гарипов Р.Н.2, Зиязетдинов А.Р.3

1ORCID: 0000-0002-8170-3925, Доктор экономических наук

2ORCID: 0000-0002-9211-6363, Магистрант

3ORCID: 0000-0003-0853-4659, Магистрант

Институт управления, экономики и финансов ИУЭФ

Казанский (Приволжский) федеральный университет

СРАВНИТЕЛЬНАЯ ОЦЕНКА ДОХОДНОСТИ ИСЛАМСКИХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ С ТРАДИЦИОННЫМИ СБЕРЕГАТЕЛЬНЫМИ ИНСТРУМЕНТАМИ

Аннотация

В настоящее время вопрос сохранения своих сбережений имеет высокую актуальность для большинства индивидуальных инвесторов, домохозяйств. Финансовые посредники различных типов предлагают клиентам – физическим лицам множество вариантов сберегательного инвестирования, которые пользуются разным уровнем популярности. В настоящей статье мы проанализируем наиболее популярные и доступные варианты, к которым относятся банковские депозиты и иностранная валюта, в сопоставлении с исламскими финансовыми инструментами, работающими в соответствии с правилами Шариата.

Ключевые слова: инвестиции, банковский сектор, исламские финансовые инструменты, валютный рынок, инфляция.

Kokh I.A.1, Garipov R.N.2, Ziyazetdinov A.R.3

1ORCID: 0000-0002-8170-3925, PhD in Economics

2ORCID: 0000-0002-9211-6363, Graduate Student

3ORCID: 0000-0003-0853-4659, Graduate Student

Institute of Management, Economics and Finance

Kazan (Volga Region) Federal University

COMPARATIVE EVALUATION OF PROFITABILITY OF ISLAMIC FINANCIAL TOOLS AND TRADITIONAL SAVING TOOLS

Abstract

Currently, the issue of keeping savings is highly relevant for most individual investors and households. Financial intermediaries of various types offer customers (individuals) a lot of options for savings investment, each of them having a different level of popularity. In this article, we will analyze the most popular and affordable options, which include bank deposits and foreign currency, in comparison with Islamic financial tools working in accordance with the rules of Sharia law.

Keywords: investment, banking sector, Islamic financial tools, foreign exchange market, inflation.

Банковские депозиты – ключевой компонент сберегательного портфеля российских домохозяйств, спрос на который обеспечивается, в том числе, специальными мерами, закрепленными банковским законодательством, – освобождением процентного дохода от налогообложения, обязательным страхованием мелких и средних депозитов, возможностью востребования (отзыва) депозитов в любой момент по требованию клиента.

Рассмотрим доходность банковских депозитов. Для примера мы взяли самый крупный и стабильный банк России – Сбербанк, и самый крупный банк Республики Татарстан – Ак Барс банк. Для анализа использована максимально возможная прибыль с учетом капитализации за прошлые периоды, а также представлена максимальная доходность в 2017 году. При вкладе в 1000 рублей мы получили следующие данные, представленные в Таблице 1.

Исходя из расчетов, мы видим, что в 2015 году оба банка предложили максимальную процентную ставку. Это связано в первую очередь с тем, что в ночь на 16 декабря 2014 г. ЦБ повысил ставку рефинансирования сразу на 6,5 процентных пункта - до 17% годовых. Регулирующему органу необходимо было ограничить возросшие девальвационные и инфляционные риски, возникшие из-за ослабления рубля. Для вкладчиков банков это событие стало уникальным шансом заработать [7].

Таблица 1 – Сравнительная доходность депозитов Сбербанка и Ак Барс банка

| Год | Сбербанк | Ак Барс банк | ||

| Доходность депозитов, % годовых | Накопленная сумма, руб. | Доходность депозитов, % годовых | Накопленная сумма, руб. | |

| 2014 | 7,00 | 1 070,00 | 9,50 | 1 095,00 |

| 2015 | 10,29 | 1 180,10 | 15,00 | 1 259,25 |

| 2016 | 9,07 | 1 287,14 | 10,50 | 1 391,47 |

| 2017 | 6,23 | 1 367,33 | 9,50 | 1 523,66 |

Источник: [3], [5].

В феврале 2015 года Банк России начал постепенно понижать ключевую ставку. В течение года регулятор снижал ее пять раз, к декабрю ключевая ставка упала до 11%. Банки не отставали от регулятора. На конец 2015 года средняя ставка по вкладам в рублях понизилась до 9-10%. [7]

По аналогии рассмотрим доходность операций на валютном рынке (результаты анализа представлены в Таблице 2).

Таблица 2 – Сравнительная доходность вложений в доллары США и евро

| Год | Доллар | Евро | ||||

| Курс, руб./долл. | Темп прироста за год, % | Накопленная сумма, руб. | Курс, руб./евро | Темп прироста за год, % | Накопленная сумма, руб. | |

| 2014 | 36,2 | 17,61 | 1 176,09 | 50,0 | 27,00 | 1 270,00 |

| 2015 | 60,7 | 67,68 | 1 972,06 | 65,0 | 30,00 | 1 651,00 |

| 2016 | 70,2 | 15,65 | 2 280,70 | 78,1 | 20,15 | 1 983,74 |

| 2017 | 58,3 | -16,95 | 1 894,09 | 61,9 | -20,74 | 1 572,26 |

Источник: [4].

В связи с тем, что осенью 2014 года произошло рекордное падение рубля по отношению к доллару и евро, мы наблюдаем в 2015 году рост курса доллара на 67,68%, курса евро на 30%. Падение курса рубля наблюдалось и в 2015 году: к марту 2016 года прирост составил 15,65% и 20,15% соответственно. В конце 2016 года ситуация на российском рынке начала стабилизироваться, что привело к укреплению рубля, и к марту 2017 года курс доллара по отношению к рублю снизился на 16,95%, а евро на 20,74%.

Можно сделать вывод о том, что доходность банковских депозитов более стабильна по отношению к доходности валютного рынка, но на спекуляции курсами валют можно заработать больше, чем на банковских вкладах, однако это обусловлено повышенными рисками, которые принимают на себя инвесторы.

Рассмотрим третий вариант – Исламские финансовые институты. В настоящее время отрасль исламских финансовых институтов растет как в отношении мировой экономики, так и в отношении возможностей мирового финансового рынка. Наряду с общими факторами, способствующими финансированию, существуют факторы, обеспечивающие исключительно быстрое развитие исламских финансов:

- стремительное развитие экономики в исламских странах;

- быстрый демографический рост расширяют спрос на исламские финансовые продукты;

- наличие стабильного избыточного уровня сбережений во всем исламском мире, наличие целого ряда стран с чрезвычайно высокими значениями уровня сбережений, что создает значительные потоки доступного инвестиционного капитала;

- наличие конкуренции со стороны традиционных финансовых институтов. [2, С. 208]

Исламское финансирование, безусловно, наиболее активно развиваются в странах с преобладающим мусульманским населением, например, в Иране, Малайзии, Турции и других. [9, С. 1] В России они тоже сосредоточены преимущественно в мусульманских регионах, таких как Татарстан, Дагестан, Чечня и др.

Вместе с этими странами, страны, не связанные с Исламом, также ведут активную политику по развитию этой отрасли. Активное поддержка государства исламских финансов позволили Англии стать одним из основных исламских финансовых центров. [8, С. 107]

В Республике Татарстан с 2010 года активную деятельность ведет Финансовый дом «Амаль» (ФД «Амаль»). Компания оказывает большой спектр финансовых услуг в соответствии с нормами Шариата и законодательства РФ. Несмотря на религиозную принадлежность, организация оказывает свои услуги по всей России. На данный момент ФД «Амаль» является лидером в своей отрасли, компания задает стандарты сегмента, на которые ориентируются конкуренты. Опыт работы фирмы на рынке, консервативная финансовая политика, стабильная доходность вложений на уровне, превышающем доходность банковских депозитов, говорят о том, что ФД «Амаль» – это надежная компания, которой доверяют и с которой хотят работать.

Инвестиционные контракты ФД «Амаль» основаны на стандарте Шариата – «Мудараба». По такому соглашению клиент-инвестор перечисляет свои средства ФД Амаль, который направляет их на финансирование своих активных операций: рассрочки и лизинг.

В результате полученная прибыль делится между инвестором и ФД «Амаль» в пропорциях, определенных первоначально в контракте. В случае отрицательного финансового результата капитал инвестора уменьшается. [6]

В результате, полученная прибыль, делится между инвестором и ФД «Амаль» в пропорциях, определенных изначально в договоре. В случае отрицательного финансового результата, уменьшается капитал инвестора. [6]

Мы проанализировали доходность инвестиционных продуктов компании (Таблица 3).

Таблица 3 – Доходность вложений в Финансовом доме «Амаль»

| Год | Доходность вложений, % годовых | Накопленная сумма, руб. |

| 2014 | 15,07 | 1 150,70 |

| 2015 | 15,18 | 1 325,38 |

| 2016 | 10,17 | 1 460,17 |

| 2017 | 10,00 | 1 606,18 |

Источник: [6].

Как мы видим, данные показатели выше показателей доходности банковских депозитов. Это обусловлено тем, что денежные средства клиентов вкладываются очень осторожно:

- Деньги не инвестируются в ценные бумаги по причине недозволенности исламом и повышенных рисков, которые несут такие операции.

- Деньги не инвестируются в валютные и иные спекулятивные операции, которые также несут высокие риски.

- Деньги инвестируются в реальный сектор экономики. В сделки рассрочки и лизинга, которые являются наименее рискованными операциями, дозволенными исламом.

Компания страхуется при вложении денежных средств:

- Каждая сделка, в которую ФД Амаль инвестируют средства клиентов, защищена твердым залогом. Если этого недостаточно, за получателей финансирования поручаются платежеспособные лица.

- Неплатежеспособные люди и организации, а также люди и организации, обладающие негативной кредитной историей или уголовным прошлым, не получат финансирование.

- Деньги инвесторов размещаются в большое количество сделок, благодаря такой диверсификации снижаются риски вложений.

- Деньги инвесторов защищены от нецелевого использования и могут расходоваться только на сделки и не используются на другие цели. [6]

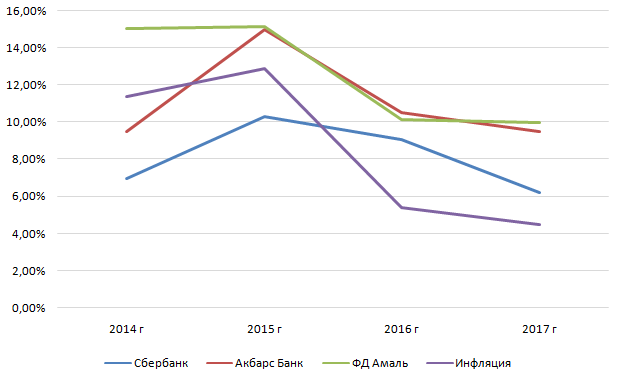

Завершая, мы сделали вывод — банковский сектор и исламские финансовые институты более стабильны по отношению к валютному рынку. Если рассматривать банковский сектор и исламские финансовые инструменты, то более прибыльным оказался исламский банкинг — это хорошо видно на рис. 1.

Рис. 1 – Динамика доходности банковских вкладов и вкладов в ФД «Амаль»

Доходность для инвесторов ФД «Амаль» по итогам за 4 периода на 21,36 процентных пункта выше инфляции, Ак Барс банка – на 13,11 пунктов выше. Доходность Сбербанка ниже инфляции на 2,52 пункта.

Таблица 4 – Сравнение доходности вкладов с уровнем инфляции

| Год | Доходность вкладов, % годовых | Инфляция, % годовых | ||

| Сбербанк | Ак Барс банк | ФД Амаль | ||

| 2014 | 7,00 | 9,50 | 15,07 | 11,40 |

| 2015 | 10,29 | 15,00 | 15,18 | 12,90 |

| 2016 | 9,07 | 10,50 | 10,17 | 5,40 |

| 2017 | 6,23 | 9,50 | 10,00 | 4,50 |

| Превышение уровня инфляции, процентных пунктов | -2,52 | 13,11 | 21,36 | х |

Источник: [3],[4], [5], [6].

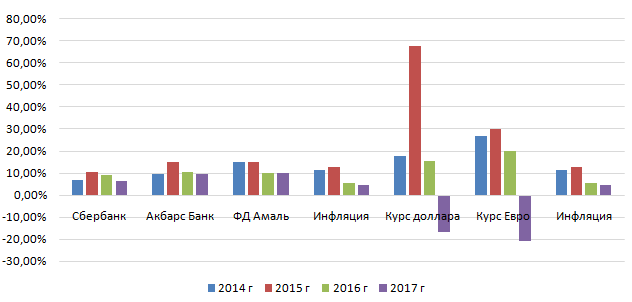

Валютный рынок по отношению к банковскому сектору и исламским финансовым институтам нестабилен, но, если рассматривать его для инвестиций в краткосрочном периоде, спекуляции с валютой могут принести больше прибыли, чем вложения в традиционные и исламские банки. Тем не менее, операции на валютном рынке более подвержены риску: как мы видим на рисунке 2, в 2017 году доходность по курсу доллара и евро по отношению к рублю были отрицательны.

Рис. 2 – Сравнение доходности вложений в различные финансовые активы

Исходя из проведённого анализа можно сделать вывод, что банковский сектор и исламские финансовые институты – более надежные инструменты по сравнению c валютном рынком, но следует учесть, что прибыль в краткосрочном периоде от спекуляций с валютой может быть выше. Банковский сектор по отношению к исламским финансам – менее прибыльный, и в некоторых случаях даже не перекрывает инфляцию. Следует отметить, что несмотря на отсутствие должного законодательства исламские финансовые институты проявляют себя лучше на фоне традиционных банков.

Список использованной литературы

- Закон Российской Федерации "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г № 86-ФЗ // Собрание законодательства Российской Федерации.

- Данилов Ю.А., Яндиев М.И. Развитие "исламских" финансов в Российской Федерации: проблемы и перспективы // Российское предпринимательство. — 2016. — Том 17. — № 2. — С. 207-214.

- Официальный сайт ПАО «Ак Барс Банк» URL: https://www.akbars.ru/ (дата обращения: 22.03.17).

- Официальный сайт ПАО "Московская Биржа" URL: http://moex.com/ (дата обращения: 23.03.17).

- Официальный сайт ПАО "Сбербанк" URL: http://www.sberbank.ru/ (дата обращения: 22.03.17).

- Официальный сайт ООО "Финансовый Дом "Амаль" URL: http://fdamal.ru/ (дата обращения: 21.03.17).

- Официальный сайт Банка России URL: https://www.cbr.ru/ (дата обращения: 23.03.17).

- Чокаев Б. Исламские финансы: возможности для российской экономики // Вопросы экономики. – 2015. – № 6. – С. 106–127.

- UK, the leading Western Centre for Islamic Finance [Электронный ресурс] / UK Islamic Finance Secretariat. – 2013. – Mode of access: URL: http://www.londonstockexchange.com/specialist-issuers/islamic/downloads/ islamic-finance-2013-f.pdf (дата обращения: 23.03.17).

Список литературы на английском языке / References in English

- Zakon Rossijskoj Federacii "O Central'nom banke Rossijskoj Federacii (Banke Rossii)" [Law of the Russian Federation "On the Central Bank of the Russian Federation (Bank of Russia)"] ot 10 ijulja 2002 g № 86-FZ // Sobranie zakonodatel'stva Rossijskoj Federacii [Collection of Legislation of the Russian Federation]. [in Russian]

- Danilov Ju.A., Jandiev M.I. Razvitie "islamskih" finansov v Rossijskoj Federacii: problemy i perspektivy [Development of "Islamic" Finance in the Russian Federation: Problems and Prospects]/ Rossijskoe predprinimatel'stvo. [Russian Entrepreneurship] — 2016. — Tom 17. — № 2. — P. 207-214. [in Russian]

- Oficial'nyj sajt PAO «Ak Bars Bank» [Official site of «Ak bars bank»] URL: https://www.akbars.ru/ (accessed: 22.03.17) [in Russian]

- Oficial'nyj sajt PAO "Moskovskaja Birzha" [Official site of PJSC "Moscow Stock Exchange"] URL: http://moex.com/ (accessed: 23.03.17) [in Russian]

- Oficial'nyj sajt PAO "Sberbank" [Official website of PJSC "Sberbank"] URL: http://www.sberbank.ru/ (accessed: 03.17) [in Russian]

- Oficial'nyj sajt OOO "Finansovyj Dom "Amal'" [Official site of "Financial House" Amal "LLC] URL: http://fdamal.ru/ (accessed: 21.03.17) [in Russian]

- Oficial'nyj sajt Banka Rossii [The official site of the Bank of Russia] URL: https://www.cbr.ru/ (accessed: 23.03.17);

- Chokaev B. Islamskie finansy: vozmozhnosti dlja rossijskoj jekonomiki [Islamic Finance: Opportunities for the Russian Economy] // Voprosy jekonomiki. [Issues of economics] – 2015. – № 6. – P. 106–127. [in Russian]

- UK, the leading Western Centre for Islamic Finance [Electronic resource] / UK Islamic Finance Secretariat. – 2013. – Mode of access: URL: http://www.londonstockexchange.com/specialist-issuers/islamic/downloads/ islamic-finance-2013-f.pdf (accessed: 23.03.17). [in Russian]