АНАЛИЗ ОСНОВНЫХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В СФЕРЕ ТУРИНДУСТРИИ НА ПРИМЕРЕ НОО «САТЕЛЛИТ»

Азнабаева Г.Х.1, Карибуллина Г.Р.2, Минеева В.М.3, Ираева Н.Г.4, Петрова А.Д.5

1ORCID: 0000-0002-5456-4958, Кандидат экономических наук, 2ORCID: 0000-0002-6808-2685, 3ORCID: 0000-0002-9770-1166, Кандидат экономических наук, 4ORCID: 0000-0003-0065-5552 Кандидат экономических наук, 5ORCID: 0000-0002-8020-2598, Уфимский государственный нефтяной технический университет

АНАЛИЗ ОСНОВНЫХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В СФЕРЕ ТУРИНДУСТРИИ НА ПРИМЕРЕ НОО «САТЕЛЛИТ»

Аннотация

В статье проводится анализ основных финансовых результатов деятельности на примере туристической компании, включая прибыль, ликвидность и платежеспособность. На основании проведенного исследования формулируются концептуальные выводы относительно финансового состояния компании: главным преимуществом малого предприятия в условиях современного рынка является намного более гибкая, чем у крупных предприятий, реакция на быстро меняющийся спрос: умение «уловить» возникающую потребность и отреагировать немедленной мобилизацией своих ресурсов и возможностей.

Ключевые слова: финансовые результаты, финансовое состояние, прибыль от реализации, прибыль от основной деятельности, прибыль до налогообложения, чистая прибыль, ликвидность, платёжеспособность, туристическая компания.

Aznabaeva G.H.1, Karibullina G.R.2, Mineeva V.M.3, Iraeva N.G.4, Petrova A.D.5

1ORCID: 0000-0002-5456-4958, PhD in Economics, 2ORCID: 0000-0002-6808-2685, 3ORCID: 0000-0002-9770-1166, PhD in Economics, 4ORCID: 0000-0003-0065-5552, PhD in Economics, 5ORCID: 0000-0002-8020-2598, Ufa State Petroleum Technological University

ANALYSIS OF BASIC FINANCIAL RESULTS OF SMALL BUSINESS ENTITIES IN TOURISM INDUSTRY ON THE EXAMPLE OF SATELIT LTD

Abstract

The article analyzes the main financial results of the activity of a travel company, including its profit, liquidity and solvency. Based on the study, conceptual conclusions regarding the company's financial position are drawn. The main advantage of a small enterprise at the market in modern context is its ability to give a much more flexible response to a rapidly changing demand than large enterprises. This is the ability to “grasp” the emerging need and respond to it by immediate mobilization of the resources and capabilities.

Keywords: financial results, financial position, profit from sales, operating profit, profit before tax, net profit, liquidity, solvency, travel company.

В настоящее время сложная геополитическая обстановка в совокупности с динамично изменяющаяся конъюнктурой международного рынка является одной из актуальнейших и наиболее обсуждаемых тем в отечественных научных кругах. За последние три года экономика России пережила достаточно непростой период, который в разной степени сказывается до сих пор, например, экономические санкции со стороны Запада и обострение деловых отношений с Украиной. Подобные обстоятельства послужили катализатором для укрепления деловых и экономических отношений Российской Федерации и Востока. Сложившаяся ситуация, по мнению авторов, является весьма противоречивой: с одной стороны – это способствует укреплению экономики страны (Россия приобрела новые рынки для экспорта), с другой напротив, это нанесёт урон, по экономике, т.к. на отечественном рынке значительно увеличится процент присутствия более дешевой импортной продукции из Восточных стран-партнеров.

Действия, предпринятые правительством Российской Федерации в ответ на санкции со стороны западных стран-партнеров, повлекли за собой реформацию и модернизацию во всех сферах и отраслях экономики, политики, промышленности, как с теоретико-практической, так и с нормативно-правовой стороны. Следует отметить, что это касается и национальной инновационной системы (далее - НИС), представляющей собой, по своей сути, взаимодействие государства, предпринимательского сектора и организаций научно-технической сферы. НИС способствует генерированию, распространению и практическому применению инноваций в пределах национальных границ.

Столь быстрая адаптация к частым и резким изменениям во внешнеполитической атмосфере является следствием четко выстроенного механизма взаимодействия государства, науки и субъектов предпринимательства (крупного, среднего и малого) по всей горизонтали и вертикали власти, как на региональном, так и на федеральном уровне, что позволяет своевременно узнавать и реагировать на возникающие проблемы, а также предотвращать их появление в будущем. При этом, особое внимание уделяется субъектам предпринимательства, находящимся в зоне риска – субъекты малого предпринимательства. Деятельность данного вида предпринимательства распространена во многих отраслях и сферах экономики, однако, в рамках проводимого исследования нас интересует малое предпринимательство в сфере туристической индустрии. Для того, чтобы рационально оценивать существующее положение и вектор дальнейшего развития данной отрасли уполномоченные государственные органы отслеживают и анализируют множество показателей и критериев, в т.ч. финансовые результаты организации. В свою очередь, с этой же целью анализ основных финансовых деятельности осуществляется непосредственно и на самом предприятие.

Проведение анализа основных финансовых результатов деятельности любого субъекта предпринимательства имеет огромное значение для дальнейшего устойчивого развития [6, С. 217]. Это обусловлено тем, что без грамотной аналитической работы и определения ключевых факторов, которые оказывают непосредственное влияние на финансово-хозяйственную деятельность субъекта предпринимательства, невозможно повысить прибыль и рентабельность.

Объектом настоящего исследования выступает туристическая компания «Сателлит», которая занимается внутренним, въездным и выездным туризмом, бронированием и реализацией авиа- и железнодорожных билетов, консолидацией чартерных перевозок и др. [4, С. 28].

Вопросы, связанные с выявлением финансового результата деятельности компании - один из фундаментальных и наиболее сложных вопросов, решением которых возложено на специальную службу [3, С. 60].

В НОО «Сателлит» таким подразделением является бухгалтерия, где собирается необходимая информация для реализации аналитических процедур.

Основанием для проведения анализа экономической деятельности субъекта малого предпринимательства НОО «Сателлит» являются данные отчетности организации за 2014-2016 гг.

На первоначальном этапе анализа целесообразно рассмотреть динамику актива и пассива баланса посредством соизмерения данных отчетного периода 2016 года с данными прошлого периода 2014 года. По результатам расчетов приходим к выводу, что в 2016 году в компании произошел абсолютный прирост величины баланса «Сателлит» на 72 395 тыс. руб. Такая динамика обусловлена увеличением следующих активов (рис. 1).

Рис. 1 – Структура активов компании «Сателлит» в 2014-2016 гг.

В абсолютном выражении прирост оборотных активов составил 72286 тыс. руб., внеоборотных активов - 109 тыс. руб.

Кроме того, наметились следующие закономерности:

- произошло сокращение прибыли от реализации на 115 тыс. руб.;

- зафиксировано снижение прибыли, получаемой от основной деятельности, на 116 тыс. руб.;

- очевидно уменьшение прибыли до налогообложения на 116 тыс. руб.;

- наметилось снижение чистой прибыли на 93 тыс. руб.

Исходя из представленных данных можно констатировать факт, что снижение по всем показателям прибыли выступает отрицательной тенденцией и свидетельствует об ухудшении деятельности НОО «Сателлит» в 2015 году. Подобная финансово-хозяйственная ситуация связана с нарастанием экономического кризиса, который привел к сокращению доходов населения и, как следствие, снижению спроса на получение услуг, оказываемых туристическими компаниями.

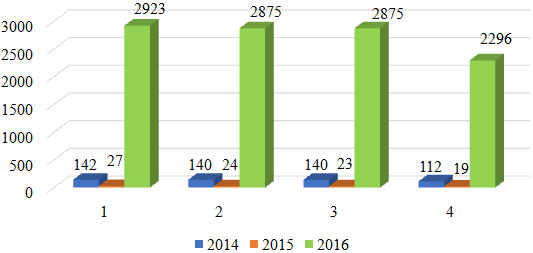

Вместе с тем, подобная непродолжительная динамика была зафиксирована только в течение 2015 года. В 2016 году ситуация изменилась и показатели прибыли изменились следующим образом:

- прибыль от реализации увеличилась на 2896 тыс. руб.;

- прибыль от основной деятельности повысилась на 2851 тыс. руб.;

- прибыль до налогообложения возросла на 2851 тыс. руб.;

- чистая прибыль повысилась на 2277 тыс. руб.

Все указанные изменения представлены на рисунке 2.

Особое внимание должно быть уделено такому показателю, как ликвидность, выражающемуся в степени покрытия обязательств НОО «Сателлит» его активами, срок превращения которых в деньги сопоставим со сроком погашения обязательств. Баланс становится ликвидным при установлении равенства между обязательствами организации и его активами [2, С. 19]. Наряду с этим баланс принято считать абсолютно ликвидным, если достигнуто следующее соотношения [5, С. 23]: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Рис. 2 - Динамика прибыли НОО «Сателлит» за 2014-2016 г.

1 - прибыль от продаж; 2- валовая прибыль от основной деятельности; 3- прибыль до налогообложения; 4- чистая прибыль

Таким образом, выявленная динамика заслуживает положительной оценки и свидетельствует о фактическом улучшении деятельности компании «Сателлит» в 2016 году.

Представим основные коэффициенты ликвидности НОО «Сателлит» на рисунке 3.

Рис. 3 – Коэффициенты ликвидности НОО «Сателлит» в 2014 – 2016 гг.

Как свидетельствуют аналитические данные отображённые на рисунке 3, в компании НОО «Сателлит» зафиксирована низкая ликвидность, что проявляется в расхождении коэффициентов ликвидности с нормативными значениями в большинстве случаев; снижение ликвидности в период 2014-2015 гг.; рост ликвидности в 2016 году.

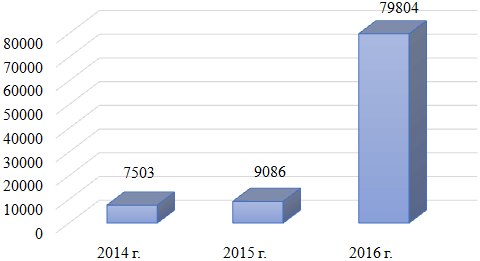

Большую роль для устойчивости НОО «Сателлит» имеет ее платежеспособность, т.е. способность произвести выплаты по обязательствам в случае предъявления требований о платежах со стороны всех кредиторов одновременно [1, С. 19]. На рисунке 4 показаны исходные данные для анализа платежеспособности.

Рис. 4 – Основные показатели, влияющие на платежеспособность НОО «Сателлит» за 2014-2016 гг. (тыс. руб.)

Текущая платежеспособность компании считается нормальной, если соблюдается условие: А1 + А2 ≥ П1+П2. Если применить данное условие к объекту настоящего исследования, то имеем следующее:

2014 г. → А1 + А2 = 7503 > 7470 = П1 + П2 - высокая платежеспособность

2015 г. → А1 + А2 = 9046 < 9050 = П1 + П2 - низкая платежеспособность

2016 г. → А1 + А2 = 79795 > 77560 = П1 + П2 - высокая платежеспособность

Резюмируя вышеизложенное, отметим, текущая платежеспособность НОО «Сателлит» расценивается как положительная только в 2015 и в 2016 годах, на ряду с тем, что в 2014 году рассматриваемый показатель был низким. В целом согласно итогам проведенного исследования, следует отметить ухудшение ликвидности НОО «Сателлит» к 2016 году. Данные анализа свидетельствуют: во-первых, о низкой ликвидности компании НОО «Сателлит», указывая на расхождение в большинстве случаев коэффициентов ликвидности и нормативных значений; во-вторых, о снижении ликвидности НОО «Сателлит» в 2015 году по соотношению с 2014 годом, обусловленным снижением большинства показателей ликвидности; в-третьих, о динамике роста ликвидности НОО «Сателлит» в 2016 году относительно информации 2015 года по причине роста большинства коэффициентов ликвидности в 2016 году.

Список литературы / References

- Бабалыкова И.А. Современное назначение отчета о финансовых результатах и особенности его внутреннего и внешнего анализа / И.А. Бабалыкова, Т.С. Науменко, С.В. Соляник // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2014. - №101. - С. 19-21.

- Бернстайн Л.А. Анализ финансовой отчетности / Л.А. Бернстайн – М.: Финансы и статистика. – 2013. – 624 с.

- Дроздов О.А. Анализ финансовых результатов деятельности предприятия / О.А. Дроздов // Международный журнал экспериментального образования. - 2010. - №11. – C. 60-61.

- Ефимова О.В. Финансовый анализ / О.В. Ефимова - М.: Бухгалтерский учет. - 2011–351 c.

- Колачева Н.В.Финансовый результат предприятия как объект оценки и анализа / Н.В.Колачева, Н.Н. Быкова // Вестник НГИЭИ. – 2015. - № 1 (44). C. 23-25.

- Минеева В.М. Пути повышения рентабельности предприятия / В.М. Минеева, А.И. Газизова // Экономика и социум. 2016. № 5-2 (24). С. 217-220.

Список литературы на английском языке / References in English

- Babalykova I.A. Sovremennoe naznachenie otcheta o finansovyh rezul'tatah i osobennosti ego vnutrennego i vneshnego analiza [The modern purpose of the statement of financial performance and features of its internal and external analysis] / I.A. Babalykova, T.S. Naumenko, S.V. Soljanik // Politematicheskij setevoj jelektronnyj nauchnyj zhurnal Kubanskogo gosudarstvennogo agrarnogo universiteta [Polythematic network electronic scientific journal of the Kuban state agrarian University] - 2014. - №101. - Р. 19-21. [in Russian]

- Bernstajn L.A. Analiz finansovoj otchetnosti [Analysis of financial statements] / L.A. Bernstajn– M.: Finansy i statistika [Finance and statistics]. – 2013. – 624 P. [in Russian]

- Drozdov O.A. Analiz finansovyh rezul'tatov dejatel'nosti predprijatija [The analysis of financial results of activity of the enterprise] / O.A. Drozdov // Mezhdunarodnyj zhurnal jeksperimental'nogo obrazovanija [International journal of experimental education]. - 2010. - №11. – P. 60-61. [in Russian]

- Efimova O. V. Finansovyj analiz [Financial analysis] / O. V. Efimova - M.: Buhgalterskij uchet [Accounting]. - 2011. – 351 P. [in Russian]

- Kolacheva N.V. Finansovyj rezul'tat predprijatija kak obekt ocenki i analiza [The financial result of the enterprise as the object of evaluation and analysis] / N.V.Kolacheva, N.N. Bykova // Vestnik NGIJeI [Bulletin of NGIEI]. – 2015. - № 1 (44). P. 23-25. [in Russian]

- Mineeva V.M. Puti povyshenija rentabel'nosti predprijatija [Ways of increase of profitability of the enterprise] / V.M. Mineeva, A.I. Gazizova // Jekonomika i socium [Economy and society]. 2016. № 5-2 (24). P. 217-220. [in Russian]