ПРИМЕНЕНИЕ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА ПРИ ОЦЕНКЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ АКЦИЙ КОМПАНИЙ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Популо А.А.

Студент кафедры финансовых рынков и финансового инжиниринга, Финансовый Университет при Правительстве РФ

ПРИМЕНЕНИЕ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА ПРИ ОЦЕНКЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ АКЦИЙ КОМПАНИЙ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Аннотация

Данная работа посвящена обзору таких методов фундаментального анализа, как сравнительный подход, доходный подход, а также возможности построения эконометрической модели с целью определения справедливой стоимости акций компании и оценки ее инвестиционной привлекательности. В связи с тем, что первоначальными этапами фундаментального подхода к оценке инвестиционной привлекательности акций являются макроэкономический и отраслевой анализ, в данной работе представлены данные виды анализов для компаний агропромышленного комплекса.

Ключевые слова: оценка, инвестиционная привлекательность, акции, фундаментальный анализ, агропромышленный комплекс.

Populo A.A.

Student of financial market and financial engineering specialization, Financial University under the Government of the Russian Federation

FUNDAMENTAL ANALYSIS METHODS IN VALUATION OF ORDINARY SHARES INVESTMENT PROSPECTS IN AGRICULTURAL SECTOR

Annotation

The article is devoted to the observation of fundamental analysis methods namely comparative analysis or DDM method and the possibility of creating econometric model in order to determine the real share price. As the initial stages of fundamental analysis is the valuation of macroeconomic and industry indicators there is an macroeconomic analysis of agricultural industry in presented article.

Keywords: valuation, investment prospects, shares, fundamental analysis, agroindustry.

В современных условиях углубления интеграционных процессов рынок ценных бумаг приобретает особое значение. Существенное усиление роли акций за последние 15 лет (после резкого падения в кризисном 2008 году более, чем на 70%, капитализация рынка акций непрерывно возрастает и составляет 33 649 млрд. рублей на 20.04.2016) делает актуальной проблему их корректной оценки с целью получения объективных показателей стоимости акций предприятий при осуществлении сделок купли-продажи акций портфельными инвесторами на открытом рынке.

Оценка инвестиционной привлекательности акций производится двумя различными способами: с помощью фундаментального или технического анализов, - отличающихся по своей цели и дальности прогнозирования. Задачей фундаментального анализа является определение справедливой стоимости актива путем сравнения полученной в ходе оценки стоимости с текущим значением на рынке. Технический анализ призван определить ключевые тенденции и ценовые уровни.

Фундаментальный анализ состоит из нескольких этапов:

- интерпретации макроэкономических и страновых факторов

- отраслевой анализ, предполагающий глубокую интерпретацию ситуации в отрасли и перспектив ее развития;

- анализ внутренних факторов, зависящих от деятельности предприятия (коэффициенты ликвидности, платежеспособности, рентабельности, деловой активности, мультипликаторы сравнительного анализа и т.д.)

Оценивая фундаментальные факторы в рамках компании, следует учесть основные общие коэффициенты, позволяющие сравнить компании между собой и оценить изменение финансового состояния компании в динамике. К ним относятся: основанные на прибыли до выплаты налогов, процентов и амортизации коэффициенты - EBITDA, EV/EBITDA; ценовые мультипликаторы - P/E, P/Cash Flow, P/BV, P/S; а также отражающие рентабельность – ROA, ROE.

При использовании сравнительного подхода не следует забывать о необходимости выбора компаний-аналогов, базовые показатели (находящиеся в знаменателе мультипликаторов) которых должны находиться в диапазоне до 30% от значений целевой компании для обеспечения чистоты эксперимента.

Так, при использовании мультипликаторов P/CF, P/BV и P/S формула расчета стоимости одной акции предприятия при наличии трех компаний-аналогов будет иметь вид:

где мультипликаторы с индексами 1,2,3 – мультипликаторы компаний- аналогов.

где мультипликаторы с индексами 1,2,3 – мультипликаторы компаний- аналогов.

BV, S, CF – базовые показатели целевой компании

N – количество акций целевой компании в обращении

Также распространенный подход при расчете справедливой стоимости акций для определения (недо-) переоцененности стоимости ценной бумаги – доходный, в рамках которого осуществляется дисконтирование дивидендов, с целью прогнозирования будущих дивидендных выплат и определения их текущей стоимости. Формула расчета выглядит следующим образом:

где Di - будущие дивиденды в i-м отчётном периоде; Sпр - цена продажи в момент tn, i = 1, 2, …; n – число периодов дисконтирования; r – ставка дисконтирования.

Помимо оценки финансового состояния выбранной компании, применения методов сравнительного анализа и доходного подхода для определения справедливой стоимости акций возможно построение эконометрической модели с помощью функции «Анализ данных» в Microsoft Excel (регрессионный анализ).

При анализе компании агропромышленного комплекса актуально будет показать зависимость курса акций в динамике от таких показателей, как индекс ММВБ/РТС, индекс S&P 500 (если компания международная), цены на нефть, ИПЦ на потребительские товары, реальные располагаемые доходы населения и другие.

Несмотря на наличие специфических для каждой компании характеристик в этапе оценки внутренних факторов деятельности, макроэкономический анализ остается неизменными в рамках организаций определенной отрасли.

Анализируя макроэкономические факторы, следует отметить, что за 2015 г. произошло снижение уровня ВВП более, чем на 3,8%, реальной заработной платы – на 8% и сохранение высокого уровня инфляции. На товарном рынке инфляционный эффект роста цен определялся в основном курсовой динамикой. После девальвации рубля конца 2014 – начала 2015 г. цены выросли на 10,4%, но последовавшее укрепление курса национальной валюты и замедление темпов инфляции не привели к снижению цен.

На фоне общеэкономического спада товары потребительского спроса сохранили положительную динамику, особенно в пищевой промышленности в области производства аналогов санкционных продуктов. Хороший урожай зерна и положительная динамика развития мясного животноводства обеспечили по итогам 2015 г. прирост производства сельскохозяйственной продукции на уровне 1,4%.

Снижение курса рубля, санкционное давление, и, как следствие, ограничение импорта, совместно с государственной поддержкой аграрного комплекса (субсидирование крупных предприятий, возмещение затрат на выплату процентов по кредитам, освобождение сельхозпроизводителей от уплаты налога на прибыль) стали импульсом к наращиванию производства национальными производителями с целью замещения освобождающихся объемов импорта.

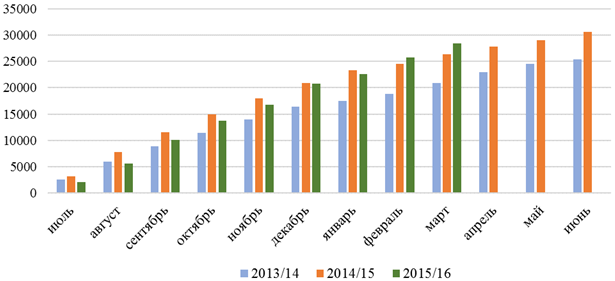

Рис. 1 - Физический объем экспорта (нарастающим итогом) за период 2013 – 2016 гг., тыс.т.

С целью развития растениеводства и животноводства, повышения эффективности производства и конкурентоспособности российской продукции как на внутреннем, так и на внешних рынках предполагается вложение бюджетных средств в размере 555 391 272 тыс. и 346 446 752 тыс. рублей соответственно к 2020 г.

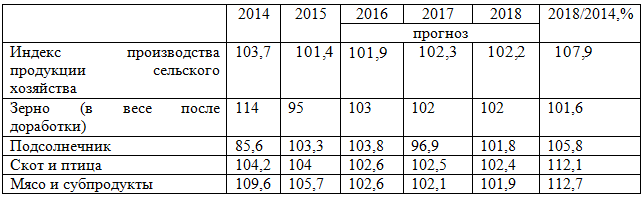

Согласно прогнозу социально-экономического развития Министерства экономического развития РФ, производство сельскохозяйственной продукции будет расти стабильными темпами (около 2% каждый год) и к 2018 составит 107,9% от уровня 2014 г. (Таблица 1).

Таблица 1 - Динамика производства основных видов продукции агропромышленного комплекса (% к предыдущему г.)

Таким образом, фундаментальный анализ позволяет оценить как внутренние факторы так и макроэкономические индикаторы, влияющие на деятельность предприятия.

Для оценки справедливой стоимости акции используется сравнительный подход, основанный на сопоставлении мультипликаторов нескольких компаний-аналогов; доходный подход, предполагающий дисконтирование будущих прогнозируемых дивидендов как основного денежного потока, ожидаемого инвестором; построение эконометрической модели, основанное на регрессионном анализе и нахождении оцененного значения стоимости акций.

Полученные значения необходимо сравнить с рыночными котировками акций на дату проведения анализа для определения ее (недо-) переоцененности и потенциала дальнейшего роста.

Литература

- Иванов А. П. Финансовые инвестиции на рынке ценных бумаг. – М.: Дашков и К, 2012. – 480 с.

- Малая энциклопедия трейдера / Эрик Л. Найман; Пер.с англ. – М.: Альпина Паблишер, 2014. – 458 с.

- О внесении изменений в Государственную программу развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы: постановление Правительства Российской Федерации от 19 декабря 2014 г. № 1421 // - [Электронный ресурс]. - Режим доступа: file:///C:/Users/USER/Downloads/Gosprogramma_PP1421.pdf

- Прогноз социально-экономического развития Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов / Министерство экономического развития Российской Федерации. - [Электронный ресурс]. - Режим доступа: http://economy.gov.ru/wps/wcm/connect/fb93efc7-d9ad-4f63-8d51-f0958ae58d3e/1

References

- Ivanov A. P. Finansovye investicii na rynke cennyh bumag. – M.: Dashkov i K, 2012. – 480 s.

- Malaja jenciklopedija trejdera / Jerik L. Najman; Per.s angl. – M.: Al'pina Pablisher, 2014. – 458 s.

- O vnesenii izmenenij v Gosudarstvennuju programmu razvitija sel'skogo hozjajstva i regulirovanija rynkov sel'skohozjajstvennoj produkcii, syr'ja i prodovol'stvija na 2013 - 2020 gody: postanovlenie Pravitel'stva Rossijskoj Federacii ot 19 dekabrja 2014 g. № 1421 // - [Jelektronnyj resurs]. - Rezhim dostupa: file:///C:/Users/USER/Downloads/Gosprogramma_PP1421.pdf

- Prognoz social'no-jekonomicheskogo razvitija Rossijskoj Federacii na 2016 god i na planovyj period 2017 i 2018 godov / Ministerstvo jekonomicheskogo razvitija Rossijskoj Federacii. - [Jelektronnyj resurs]. - Rezhim dostupa: http://economy.gov.ru/wps/wcm/connect/fb93efc7-d9ad-4f63-8d51-f0958ae58d3e/1