Экологически чистая энергетика и рынки критически важных минералов

Экологически чистая энергетика и рынки критически важных минералов

Аннотация

Глобальные экологические вызовы, с которым на сегодняшний день сталкиваются большинство стран, вынуждает их пересматривать направления развития мировой и национальных экономик, акцентируя внимание на их «экологизации». Внедрение чистых технологий постепенно осуществляется в различные отрасли, среди которых наиболее успешным является энергетика.

В данной статье обозначены основные направления развития чистой энергетики, в основе которой лежат возобновляемые источники энергии. Изучена практика стран-лидеров в области экологически чистой энергетики. Показано, что развитие чистой энергетики создает предпосылки для развития рынков редкоземельных металлов – ресурсной составляющей экологически чистых отраслей и производств. Анализируются состояние и тенденции, происходящие на мировых рынках кобальта, никеля и лития.

1. Введение

В условиях нарастающих глобальных климатических вызовов для достижения целей устойчивого развития мировое сообщество стремится развивать экономику по «зеленому» курсу. Наиболее успешно внедрение «зеленых» принципов осуществляется в энергетике, создавая дополнительный импульс для ее развития и внося существенные изменения в сложившуюся систему отношений.

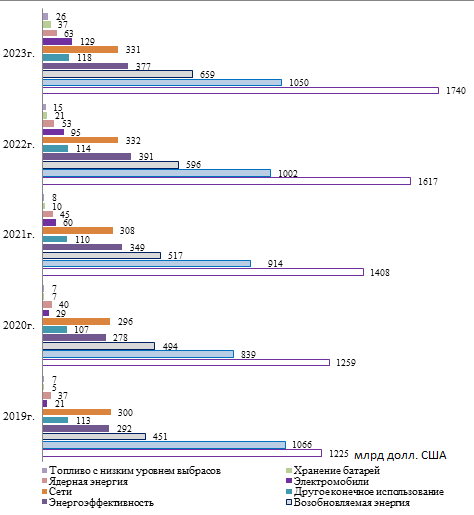

Чистая энергетика, основанная преимущественно на развитии возобновляемых источников энергии (далее – ВИЭ), ООН рассматривается в качестве перспективного направления развития мировой экономики (Рис. 2), что повышает инвестиционную привлекательность данной сферы деятельности. По данным Международного энергетического агентства (далее – МЭА), в 2023 году инвестиции в чистую энергетику почти в 2 раза превысили инвестиции в традиционную энергетику

.

Рисунок 1 - Позиция ООН по вопросу развития чистой энергетики

Примечание: по источнику [2]

2. Методы и принципы исследования

В ходе исследования были проанализированы данные современного состояния и выявлены тенденции развития мировых рынков редкоземельных металлов через призму реализации странами мира политики перехода на экологически чистую энергетику. На основе изучения статистических данных, материалов, представленных на официальных сайтах организаций, обзора научной литературы раскрыты тенденции в развитии мировых рынков никеля, кобальта, лития. Для достижения поставленной цели были использованы следующие методы: синтез, анализ, сравнение, обобщение.

3. Основные результаты

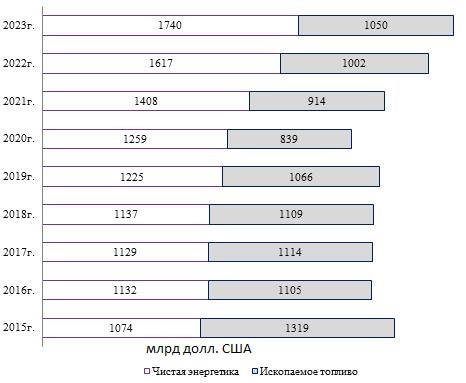

Ориентация стран на «экологизацию» экономик вносит существенные коррективы в сложившуюся систему мировой экономики. Из всех возможных отраслей наиболее успешно «чистые технологии» внедряются в энергетике, привлекая в данный сектор все больше глобальных инвестиций (Рис. 2).

Рисунок 2 - Глобальные инвестиции в чистую энергетику и ископаемое топливо в 2015-2023 гг.

Примечание: по источнику [18]

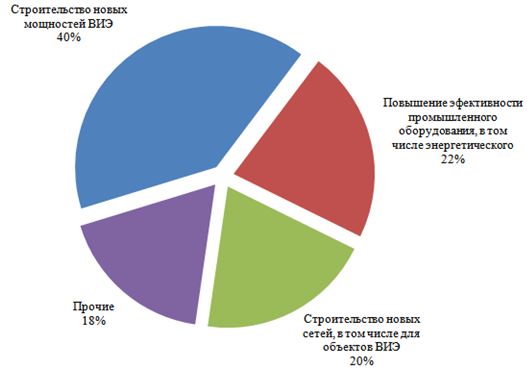

Рисунок 3 - Структура инвестиций в чистую энергетику в 2022 году

Рисунок 4 - Основные направления развития чистой энергетики

Примечание: по источнику [17]

Рисунок 5 - Страны-лидеры по увеличению ежегодных инвестиций в чистую энергетику в 2019–2023 гг.

Примечание: по источнику [14]

Наблюдающийся рост интереса стран к чистой энергетике изменила и продолжит изменять ситуацию на мировом энергетическом рынке. Так, по мнению МЭА, к 2030 г. спрос на металлы, используемые в зеленой энергетике продемонстрирует рост более чем на 50%. Речь прежде всего идет о редкоземельных металлах, таких как никель, литий, кобальт, которые могут применяться в различных сферах деятельности: медицине, металлургии, химической, авиационной и автомобильной промышленностях, атомной энергетике и других. На сегодняшний день рост спроса на эти металлы наблюдается в связи с активным развитием ВИЭ, экологических производств (производство литий ионных аккумуляторов, электромобилей и др.).

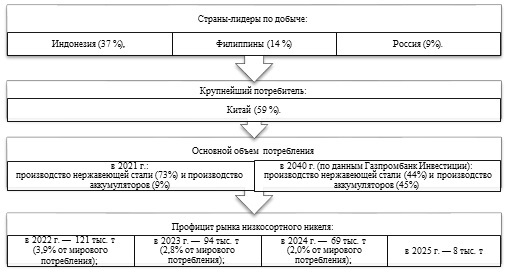

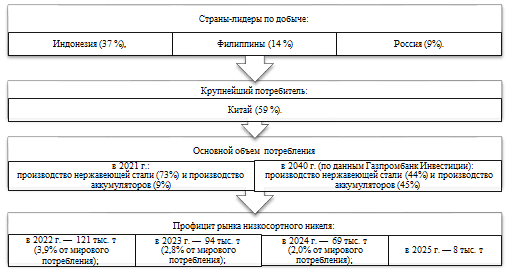

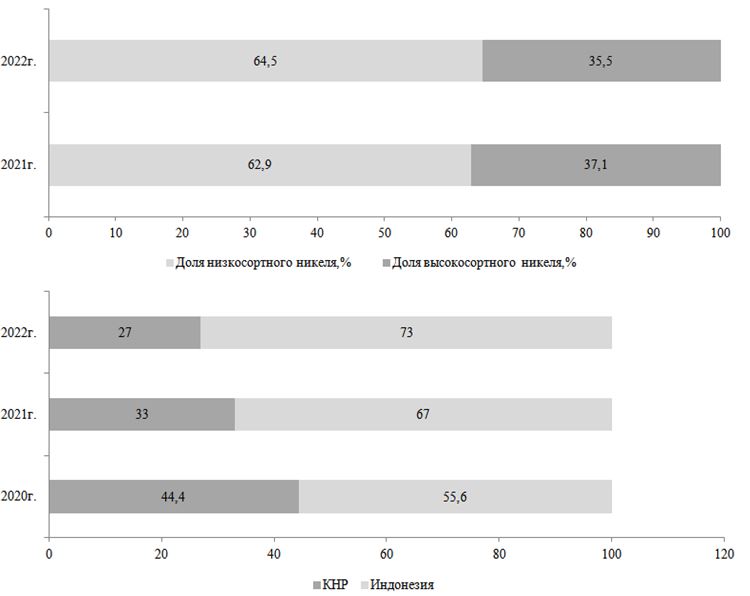

Рисунок 6 - Основные характеристики мирового рынка никеля

В связи с нарастающим интересом к данным видам металлов рассмотрим на мировых рынках основных редкоземельных металлов.

Рисунок 7 - Основные характеристики мирового рынка никеля

Примечание: по источнику [8]

Рисунок 8 - Производственные мощности литий-ионных аккумуляторов

Примечание: по источнику [5]

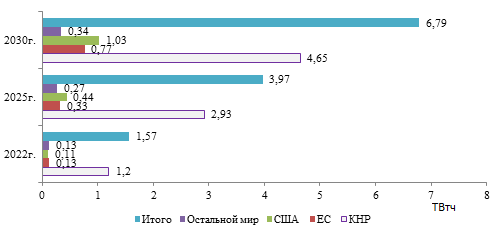

Страна-лидер по производству аккумуляторов - КНР (в 2023 году - около 80% мирового производства). По данным за истекший год КНР по емкости литий-ионных батарей в стране превосходила более чем в 10 раз ближайшего конкурента – США. К 2030 году КНР будет обеспечивать около 68% мирового объема литий-ионных батарей, а доля производителей стран ЕС достигнет 11%

. В динамике к 2025 году КНР сохранит лидерство с долей 46,4%, в 2030 году с долей 68,4%. В мире за 2022-2030гг. производственные мощности будут увеличены более чем в 4 раза и в этот рост наряду с КНР весомый вклад внесет США (нарастив производство почти в 4 раза).

Рисунок 9 - Мировой рынок никеля

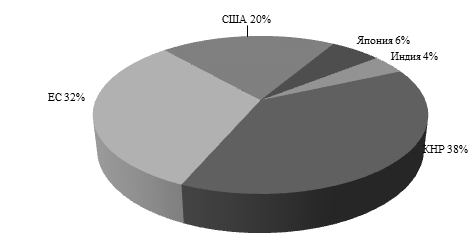

Благодаря развитию технологий, применяемых в производстве электромоторов, в мире к 2025г. доля автомобилей с электродвигателями составит до 10% рынка. На сегодняшний день КНР является лидером среди стран-производителей стали, электромобилей (полностью электрифицированных транспортных средств (BEV) и гибридов (PHEV)), основным потребителем никеля. Доля ее в производстве ключевых редкоземельных металлов достигает 85-90%.

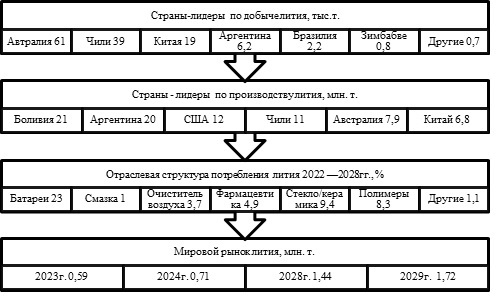

Основные характеристики рынка лития – сырья для многих производств представлены на рисунке 10. «В целом по миру к 2021 году объем добычи лития в три раза превысил уровень добычи середины прошедшего десятилетия. Рынок потребителей лития стал более диверсифицированным, а сфера добычи и производства основных материалов на его основе продолжает оставаться высоко концентрированной. В странах «литиевого треугольника» в Южной Америке (Чили, Боливии и Аргентины) сосредоточено около 54% его мировых запасов. Более половины объема добывается в Австралии, четверть – в Чили, 15% – в Китае, 5-6% – в Аргентине.

Рисунок 10 - Основные характеристики мирового рынка лития

Примечание: по источнику [15]

Отмечается высокая концентрация на мировых рынках аффинажа лития и произведенных на ее основе товарных субпродуктов. Около 60% от их мирового объема обеспечивает Китай (в том числе ~80% по гидроксиду лития), более 25% – Чили, порядка 10% – Аргентина. В мире поставками природного лития со своих производственных баз осуществляют 9 добывающих предприятий: четыре находятся в Австралии, три в Китае и две в Аргентине и Чили. Это, в свою очередь, создает возможности контроля рынка ведущими корпорациями данных стран (около 2/3 поставок): Albemarle (США) – около четверти рынка; Tianqi Lithium (Китай) и SQM (Чили) – более 1/10 каждая; Mineral Resources (Австралия) и Allkem (Аргентина) – по 6−8%.

Благодаря активной геологоразведывательной деятельности прирост мировой добычи лития опережает прироста ее запасов. В истекшем десятилетии добыча возросла в 2,5 раза, а запасы увеличились менее чем на 1/3. Странами-лидерами по запасам лития являются Чили (45% мирового объема), Австралия (28%), Аргентина (11%). Существенный ресурсный потенциал у Боливии, Конго, Канады.

Основные потребители лития – страны Азиатско-Тихоокеанского региона (Китай, Южная Корея и Япония), а наиболее быстрорастущий рынок – Европа (Рис. 12).

Литий, исходя из типа (металл, компаунд и сплав), применим в различных областях, однако на сегодняшний день он в основном востребован в производстве аккумуляторов (23% общего объема), батарей для электротранспорта и энергетике. По оценке МЭА, к 2040 году до 90% спроса на литий будут формировать производители аккумуляторов. Для достижения целей устойчивого развития страны будут увеличивать потребление лития: за ближайшие 10 лет в 5 раз, а за 20 лет – в 12 раз. Продолжение развития глобальной экономики по текущему сценарию приведет к росту спроса на этот металл в течение 10 лет в 2,5 раза, а на протяжении 20 лет – в 4,5 раза»

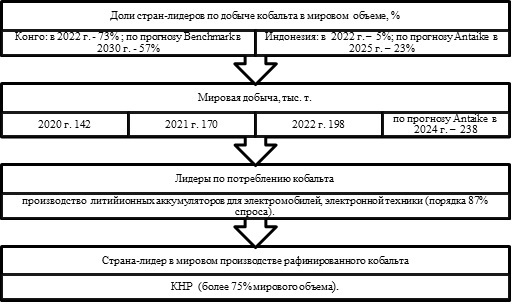

.Основные характеристика мирового рынка кобольта представлен на рисунке 11. Лидером по производству является Конго с долей 73% рынка. Далее следует Индонезия, которая за счет наращивания объемов добычи в 10 раз, занимает 5% мирового объема. На следующие за ними Австралию, Филиппины и Кубу приходится по 3%

.

Рисунок 11 - Основные характеристики мирового рынка кобальта

Во многих отраслях экономики кобальт используется в рафинированной форме, основные объемы которой на мировые рынки поставляет КНР. При этом сырье для производства данное государство закупается в Конго (более 75% мирового объема). Одновременно КНР выступает лидером по потреблению кобальта, большая часть объема которого используется в производстве электромобилей (почти 40% от общего спроса), «литий-ионных аккумуляторов для электромобилей, электронной и коммуникационной техники (порядка 87% объема). Прогнозируется, что к концу десятилетия на сектор электромобилей будет приходиться 89% спроса»

, . По прогнозам Benchmark Mineral Intelligence, среднегодовой рост спроса на кобальт составит в среднем 10%, а к 2030 году спрос удвоится. Конго за счет наращивания объема производства на две трети сохранит свое лидерство, но при этом ее доля на мировом рынке сократиться с 73% в 2022 году до 57% к 2030 году. Активную роль продолжит играть Индонезия. По данным агентства, с 2022 по 2030 год она планирует нарастить предложение в 10 раз, тем самым обеспечив 37% потенциального роста добычи.4. Заключение

На сегодняшний день энергетика – отрасль, динамично преобразовывающаяся под новые вызовы и вносящая коррективы в развитие мировых рынков редкоземельных металлов. Внедрение экологически чистых технологий, в частности, возобновляемых источников энергии, может послужить драйвером динамичного развития высокотехнологичных отраслей (например, электромобилей, альтернативной энергетики и др), модернизации мировой экономики и источником формирования экологически чистой энергетики. Многие страны развиваются по «зеленому» сценарию, так как понимают, что «экологические» технологии имеют решающее и стратегически важное значение для развития мирового сообщества.

Развитие чистой энергетики придает темпы для развития рынков редкоземельных металлов, приводит к существенным изменениям в ее структуре и продолжит вносить коррективы в будущем. Поэтому интерес у научного сообщества с точки зрения отслеживания этих тенденций и прогнозирования возможных сценариев дальнейшего развития будет нарастать.