МОДЕЛЬ ГАРМОНИЗАЦИИ ОТНОШЕНИЙ МЕЖДУ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТЬЮ, РЕПУТАЦИЕЙ И КОРПОРАТИВНЫМ УПРАВЛЕНИЕМ АННОТАЦИЯ

Кузнецова Н.В.1, Маслова Е.В.2

1Доктор экономических наук, профессор, 2аспирант кафедры мировой экономики, ФГБОУ ВПО

«Дальневосточный федеральный университет»

МОДЕЛЬ ГАРМОНИЗАЦИИ ОТНОШЕНИЙ МЕЖДУ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТЬЮ, РЕПУТАЦИЕЙ И КОРПОРАТИВНЫМ УПРАВЛЕНИЕМ

Аннотация

Рассматриваются теории корпоративной социальной ответственности (КСО), ее современные формы. Обосновывается необходимость развития социальной ответственности бизнеса, как создание необходимого социально-ответственного пространства в решении социально-экономических проблем общества. Предложена динамическая модель КСО, определяющая отношения между КСО, репутацией и корпоративным управлением. В статье проводится анализ превращения целей организации в рамках КСО в ценность для организации и для стэйкхолдеров. Подчеркивается важность гармонизации процессов объединения целей организации и целей стэйкхолдеров.

Ключевые слова: корпоративная социальная ответственность, ответственность, качество жизни, благотворительность, стейкхолдеры, программы КСО, модели КСО

Kouznetsova N.V.1, Maslova E. V.2

1Doctor Of Economic Sciences, associate professor, 2 postgraduate student, Far Eastern Federal University

MODEL OF HARMONIOUS RELATIONS AMONG CORPORATE SOCIAL RESPONSIBILITY, REPUTATION AND CORPORATE GOVERNANCE

Abstract

The article contains the analysis of various theories of CSR and its modern forms. The work includes the explanation of the need for the development of corporate social responsibility of business. Moreover, this development is viewed as socio-responsible landscape for solving the socio-economic problems of society. The article provides the dynamic model of CSR that explains the dependence of CRS on reputation and corporate governance. Also, the article contains the analysis of turning objectives of organization into values for the organization and stakeholders. The emphasis is made on the harmonious combination of organization’s and stakeholders’ objectives

Keywords: corporate social responsibility, quality of life, philanthropy, stakeholders, programs of CSR, models of CSR.

Переход к постиндустриальной стадии развития общества заставляет бизнес еще более активно двигаться в сторону увеличения социальных затрат. Многие успешные страны доказали необходимость формирования института – социально-ответственного предпринимательства по отношению к государству, обществу в целом и человеку.

Социально ответственное поведение компаний, особенно в США и Европе, продемонстрировало, что экономическое развитие не мыслится без их участия в решении социальных проблем общества. Общество влияет на эффективность функционирования бизнеса качеством рабочей силы, уровнем покупательской способности, стабильными условиями работы. Благополучное социальное окружение, которое нормативно мотивируется государством, способствует развитию бизнеса. Затраты компаний на проведение социально ответственной политики являются долгосрочными инвестициями, направленными на улучшение условий бизнеса.

Впервые, к термину корпоративной социальной ответственности (КСО) бизнеса обратился американский экономист Г. Боуэн в 1953 году в работе «Социальная ответственность бизнесмена», которая положила начало современной литературе о КСО [12]. По его мнению, социальная ответственность бизнесмена состоит в реализации той политики, принятии таких решений либо следовании такой линии поведения, которые были бы желательны с позиций целей и ценностей общества, то есть указал на необходимость учитывать общественные ценности и цели. Слабость такого подхода, на наш взгляд, состоит в отсутствие инструментария – практических рекомендаций по формированию КСО.

К сторонникам данного понимания можно отнести К.Девиса, Дж.МакГира, С.Сети, А.Кэрролла. К. Девис первым обосновал, что проблема социальной ответственности должна рассматриваться в управленческом контексте. [12]. К. Девис и Р. Бломстр определили направленность КСО как «обязанность лиц, принимающих решения, предпринимать такие действия, которые будут направлены не только на удовлетворение их собственных интересов, но также на защиту и приумножение общественного богатства». Проблема содержания КСО была уточнена Дж. МакГуиром, указавшим, что «корпорация имеет не только экономические и правовые обязательства, но несет и некую ответственность перед обществом, выходящую за их пределы» [16]. С.Сети в свою очередь конкретизировал содержание КСО, указав, что оно «предполагает выведение корпоративного поведения на уровень, соответствующий превалирующим социальным нормам, ценностям и ожиданиям» [19]. Основываясь на подходах Дж. МакГуира и С. Сети и пытаясь согласовать экономическую и социальную ответственность бизнеса, А. Керолл предложил трактовку КСО [25], подразумевающую «соответствие экономическим, правовым, этическим и дискреционным ожиданиям, предъявляемым обществом организации в данный период». Именно подход А. Керолла, позднее воплотившийся в детально проработанной модели, получил наибольшее распространение, стал во многом определять рамки современных исследований в области КСО[10].

С.П. Роббинс и М. Коултер определяют КСО как обязательство фирмы преследовать долгосрочные общественно-полезные цели, принятые ею сверх требуемого в соответствии с законодательством и экономическими условиями. Т. Китчин считает, что КСО - это - специфические обязательства компании и проистекающие из них действия коммерческих организаций,.. определяемых… вне основной операционной среды бизнеса [2]. М. Палацции и Дж. Статчер пишут, что КСО представляет собой в своей основе философию или образ отношений между предпринимательскими кругами и обществом, причем для их реализации и устойчивости в течение длительного периода времени эти отношения требуют руководства [4]. Р. Дафт определяет КСО как обязанность руководства организации принимать решения и осуществлять действия, которые увеличивают уровень благосостояния и отвечают интересам как общества, так и самой компании [1].

Д. Вуд отметил, что социальная ответственность является одним из важнейших элементов взаимодействия между бизнесом и обществом. Он также предложил три принципа корпоративной социальной ответственности, которые включают в себя: легитимность системы, общественную ответственность организаций и философию индивидуального управления автономией [20].

Таким образом, предприятия являются социально ответственными, давая обратную связь местному сообществу и обществу в целом. Принцип оценки общественного благосостояния основывается на ценностях и культуре, то есть на том, что более важно для людей. Обеспечение реализации общественного благосостояния через компании содействует улучшению корпоративного имиджа и повышает согласованность сотрудников. Общество также получает выгоды в виде повышения качества жизни, улучшения общественного мнения, популярности.

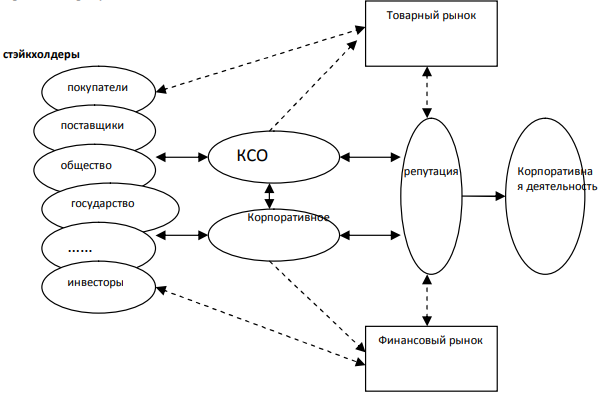

Очень важно обратить внимание на отношения между КСО, корпоративным управлением и корпоративной репутацией (см. рис. 1). Корпоративная репутация формируется из отношений между заинтересованными сторонами и фирмами на товарном рынке и рынке капиталов, а корпоративное управление и корпоративная социальная ответственность являются основными источниками для создания корпоративной репутации.

Рис. 1. Динамическая модель отношений между КСО, корпоративным управлением и репутацией

Несмотря на то, что проблема социальной ответственности обострилась в условиях глобализации экономики и сокращения циклов воспроизводства, до сих пор нельзя говорить об окончательно сформированной концепции корпоративной социальной ответственности (КСО). Но очевидно одно, что бизнес без КСО сегодня существовать не может. Дж. МакГуаир еще в 1988 г. проанализировал 500 компаний из списка Форбс и обнаружил, что бизнес без социальной ответственности, как правило, не может реализовать свои стратегии, более того стоимость компании на бирже будет сокращаться, если случатся прецеденты судебных разбирательств. С другой стороны, социально-ответственный бизнес обычно хорошо взаимодействует с клиентами, акционерами и обществом, и как следствие, может снизить бизнес-риски и улучшить свой имидж [17].

Наиболее значимый вклад в развитие концепции КСО внесли представители институционального направления. Определив особую роль бизнесмена в производственном секторе и обществе в целом, Т. Веблен определил место проблемы социальной ответственности. Дж. Коммонс выявил прямую связь между экономическим риском и риском неисполнения социальных норм. В рамках неоклассического направления А. Маршалл исследовал институт корпоративизма, высказав предположение относительно существования закономерностей, связанных с возникновением филантропических действий, и возможности выражения последних посредством статистических отчетов. Отдельные аспекты профессиональной этики в контексте теории предельной производительности присутствуют в трудах Дж.Б. Кларка.

Представитель школы либерализма Ф. Хайек в области социальной справедливости (ответственности) основывается на категориях свободы и ответственности. Свобода – средство развития, а справедливость – право на защиту собственности, невозможность покушений на свободу, обеспечивающаяся равенством ограничений [8].

На современном этапе значимую роль в процессе институционализации КСО играют правительственные организации Евросоюза. В 1995 г., была образована сеть Евробизнеса по КСО (European Business Network for CSR [7]), цель которой состояла в распространении принципов КСО в бизнес-среде. Официально понятие КСО оформилось на Лиссабонском европейском саммите в марте 2000 г., основные положения которого позднее были закреплены в документе, опубликованном Европейской комиссией в 2001 г. («Зеленая книга о КСО») [18].

Ассоциация менеджеров России понимает социально ответственную компанию, как действующую по принципам социальной ответственности и осуществляющую комплекс социальных программ в приоритетных для нее направлениях. Крупнейшие ассоциации российского бизнеса — Российский союз промышленников и предпринимателей (работодателей) (РСПП), Торгово-промышленная палата Российской Федерации и Объединение предпринимательских организаций России (ОПОРА) в своих программах ввели как обязательное понятие «социальная ответственность бизнеса».

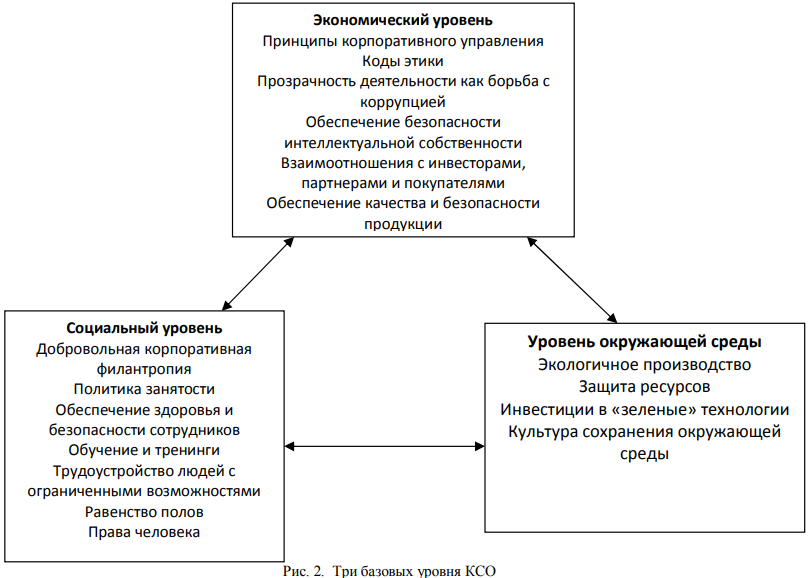

Подводя итог рассмотрению определений, следует еще раз обратить внимание на предложенную А. Кероллом пирамиду КСО, которая, по сути, объединяет все основные идеи и представляет КСО основанной на разделении на три уровня с точки зрения различных заинтересованных сторон и вопросов, которые их интересуют - социальном, экологическом и экономическом (см. рис.2).

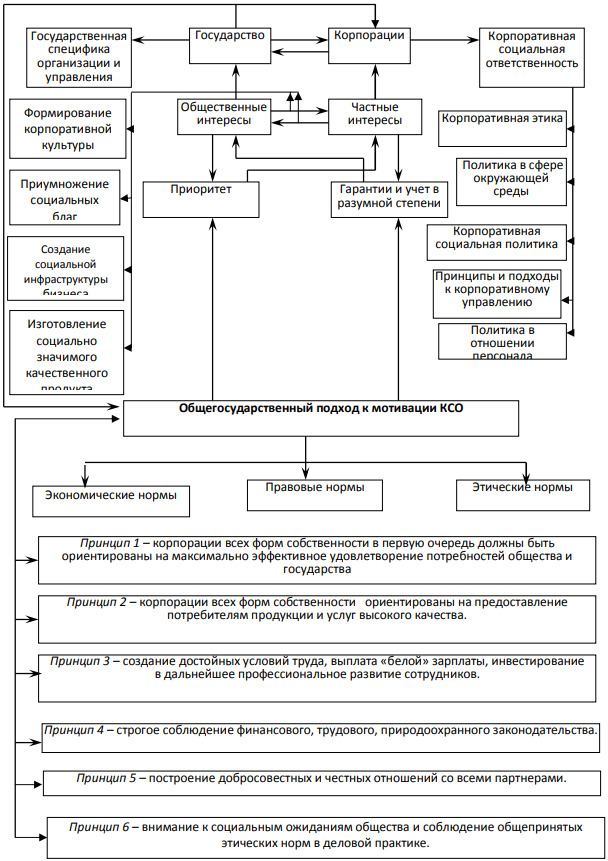

Все объекты КСО можно разделить на четыре большие группы: бизнес-структуры, органы государственной власти, сообщество и окружающая среда и представить следующим образом (см. рисунок 3).

Рис. 3 - Элементы формирования корпоративной социальной ответственности

Следует рассмотреть отношение государственного сектора к КСО. Основополагающими ролями можно выделить следующие:

- Управленческая (санкционирующая) роль: В этой роли, органы власти на различных уровнях определяют минимальные стандарты для функционирования бизнеса, соответствующие рамкам правового регулирования. Даже управленческая роль может стимулировать промышленные инновации и улучшение технологии производства.

- Вспомогательная роль. Установление четких основ политики и механизмов для направления инвестиций бизнеса в КСО, посредством, не имеющих обязательной силы руководств, инструкций или кодексов для применения на рынке, законов и правил. Все это стимулирует инвестиции в КСО, обеспечивает прозрачность информации по различным вопросам и содействует процессу диалога с заинтересованными сторонами.

- Партнерская роль. Объединение государственных ресурсов с интересами бизнеса и других субъектов в целях использования дополнительных навыков и ресурсов для решения вопросов КСО, будь то в качестве участников или катализаторов.

- Подтверждающая роль. Демонстрация публичной политической поддержки отдельных видов практики КСО на рынке или для отдельных компаний; одобрение конкретных схем поощрения и награждения, инструкций, стандартов и внедрение вышеперечисленного, например, посредством государственных закупок.

Таблица 1. Основополагающие роли государственного сектора по отношению к КСО

|

Управленческая (санкционирующая) роль |

Определение контролирующего и управленческого законодательства |

Установление регуляторов и ревизоров |

Установление и усиление нормативных и фискальных штрафов и премий |

|

Вспомогательная роль

|

Обеспечение возможности применения законодательства |

Создание систем поощрения |

Строительство возможностей |

|

Спонсорская поддержка |

Способствует осведомленности |

Стимулирование рынков |

|

|

Партнерская роль |

Комбинирование ресурсов |

Продвижение и поддержка вовлеченности стэйкхолдеров |

Поддержка и посредничество для конструктивного диалога |

|

Подтверждающая роль |

Действия по политической поддержке |

|

Публичное освещение и признание достижений. |

Заинтересованные стороны в модели КСО могут рассматриваться как важные источники для создания долгосрочных ценностей. Очевидно, что заинтересованные стороны значительно различаются по своим характеристикам. Они делятся на внутренние заинтересованные стороны (сотрудники, акционеры) и внешние по отношению к компании.

Таблица 2. Стэйкхолдеры в трех различных областях КСО

|

Уровни КСО |

Область КСО |

Стэйкхолдеры |

|

Экономический уровень |

Рынок |

Владельцы и инвесторы |

|

Покупатели |

||

|

Бизнес партнеры |

||

|

Поставщики |

||

|

Конкуренты |

||

|

Государственные институты |

||

|

Социальный уровень |

Рабочее место |

Работники и их семьи |

|

Профсоюзы |

||

|

Общество |

Сообщество |

|

|

Некоммерческие организации |

||

|

СМИ |

||

|

Образовательные институты |

||

|

Экологический |

Окружающая среда |

НКО |

|

Государственные институты |

||

|

Сообщество |

Для выполнения целей, определенных политикой КСО, необходим инструментарий в виде определенных действий (Таблица 3).

Таблица 3. Примеры специфических видов деятельности, направленных на выполнение целей, поставленных политикой КСО

|

Область КСО |

Примеры целей |

Примеры действий |

|

Рынок |

Менеджмент поставщиков Гармонизация отношений с поставщиками Улучшение взаимоотношений с покупателями |

Сотрудничество с поставщиками в целях сохранения экологии Применение лучших стандартов в соблюдении этических норм Применение лучших практик по взаимодействию с покупателями |

|

Рабочее место |

Улучшение возможностей обучения для сотрудников Улучшение стандартов безопасности Улучшение отношений между сотрудников |

Составление индивидуальных планов Повышение стандартов по обеспечению здравоохранения и безопасности Применение лучших практик менеджмента в сфере коммуникаций |

|

Общество |

Вовлечение работников в социальные проекты общества Гармонизация отношений с сообществом |

Применение грантовой системы вознаграждений Поддержка социальных проектов как политика компании и культура |

|

Окружающая среда |

Повышение стандартов продукции Продвижение альтернативных видов транспорта

|

Внедрение специфических проектов по сохранению окружающей среды Проекты по использованию альтернативных видов транспорта |

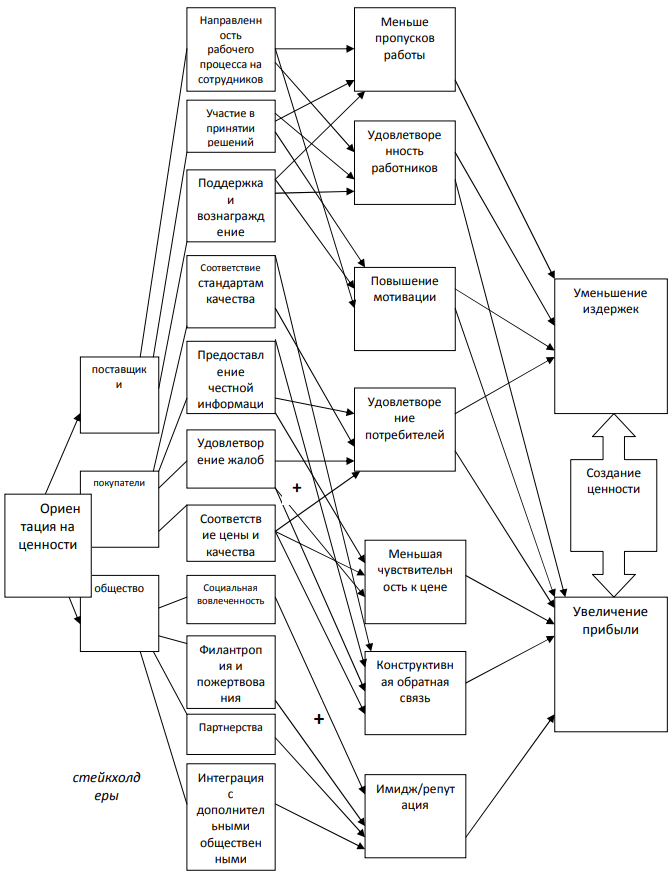

Принятие решений, касающихся социальных инициатив, стало частью стратегии, во главе которой - налаживание отношений с заинтересованными сторонами.

Рис. 4. Модель преобразования элементов КСО в создание ценности для организации

В более широком масштабе, ориентация на устойчивость и удовлетворение заинтересованных сторон включена в корпоративную социальную ответственность. В связи с этим, КСО может быть определено как обязательство бизнеса и вклад в повышение качества жизни работников, их семей и местного сообщества и общества в целом для поддержки устойчивого экономического развития. Тем не менее, вопрос - преследуют ли организации цель удовлетворения интересов заинтересованных сторон по экономическим причинам или это происходит из-за внутренних побуждений, остается открытым.

Важно понять, что социальная ответственность это процесс, с помощью которого формулируются и решаются моральные ценности и проблемы. КСО может также рассматриваться как определенное поведение, сочетаемое с преобладающими социальными нормами, ценностями и ожиданиями исполнения. Поскольку действия компании можно интерпретировать как отражение решений, принятых его руководителями, КСО может особенно зависеть от индивидуального чувства экологической, социальной и этической ответственности менеджеров компании и предпринимателей, которые в свою очередь основаны на их этических понятиях.

Таким образом, корпоративную социальную ответственность следует понимать как процесс, ориентированный на конкретный экономический результат (рис. 4). Затраты компаний на проведение социально ответственной политики следует рассматривать не как расходы, уменьшающие текущую прибыль, а как долгосрочные инвестиции, рассчитанные не на быструю денежную отдачу, а на обеспечение безопасности и улучшение условий бизнеса. Это означает, что цель компании состоит не в снижении этих затрат, а в повышении их эффективности, безусловном достижении инвестиционных целей.

Список литературы

Дафт, Р. Менеджмент [Текст] / Р. Дафт. - Питер, 2008. – 867 с.

Китчин Т. Корпоративная социальная ответственность: в фокусе бренд [Текст] /Т. Китчин // Менеджмент сегодня. – 2003. – № 5. – С. 24

Колесников, С. В. Справедливость социализма [Текст] / С. В. Колесников, В. И. Усанов. – М.: Советская Россия, 1986. – 175 с.

Палацци М., Статчер Дж. Корпоративная социальная ответственность и успех в бизнесе [Текст] / М. Палации, Дж. Статчер. – М.: 1997. – С. 17

Роббинс С.П., Коултер М. Менеджмент [Текст] / С. П. Роббинс, М. Коултер. – М.: Изд. дом «Вильямс». – 2004. – С. 192

Роговин, В. З. Социальная справедливость и социалистическое распределение жизненных благ [Текст] / В. З. Роговин // Вопросы философии. – 1986. – №9. – С. 53–64.

Сайт организации «The European business network for CSR» :URL: http://www.csreurope.org/ (дата обращения 13.05.2013)

Хайек, Ф. А. Индивидуализм и экономический порядок [Текст] / Фридрих А. Хайек. – М. : Изограф :Начала-Фонд, 2000. – 287 с.

Bowen H. Social Responsibilities of the Businessman // N. Y: Harper & Row. 1953. – 150 c.

Carroll A. B. A three dimensional conceptual model of corporate performance // Academy of Management Review. 1979. С. 497– 505

Carroll A.B. Corporate Social Responsibility: Evolution of Definitional Construct // Business & Society. 1999. - Vol. 38. №3. – с. 345 - 433

Davis K. Can business afford to ignore social responsibilities? [Электронный ресурс] // California Management Review (pre1986), 2(000003). 1960. P. 70-76 : URL: http://cmr.berkeley.edu/ (дата обращения 11.02.2013)

Davis K, Blomstrom R Business and Society: Environment and Responsibility // McGraw Hill: N. Y. 1975.

Encyclopedia of Business and Finance // USA— 2nd ed. 2007. - 814 c

European multi stakeholder forum on corporate social responsibility (CSR EMS forum) : Objectives, Composition & Operational Aspects [Электронный ресурс]. – Режим доступа : http://ec.europa.eu/enterprise/csr/documents/forumstatute.pdf (дата обращения 06.11.2013)

McGuire J. W. Business and Society // McGrawHill: N. Y. 1963, - 154 с.

McGuire, J.B. (1988). Corporate social responsibility and firm financial performance, Academy of Management Journal, 31: - С. 854-872

Promoting a European Framework for corporate social responsibility, Employment and Social Affairs, EU, 2001.

Sethi S P Dimensions of corporate social performance: An analytical framework // California Management. - 1975. - P. 58–64

Wood D J Toward Improving Corporate Social Performance // Business Horizons. 1991. Vol.34. №4 – С. 66-73

Список литературы

Дафт, Р. Менеджмент [Текст] / Р. Дафт. - Питер, 2008. – 867 с.

Китчин Т. Корпоративная социальная ответственность: в фокусе бренд [Текст] /Т. Китчин // Менеджмент сегодня. – 2003. – № 5. – С. 24

Колесников, С. В. Справедливость социализма [Текст] / С. В. Колесников, В. И. Усанов. – М.: Советская Россия, 1986. – 175 с.

Палацци М., Статчер Дж. Корпоративная социальная ответственность и успех в бизнесе [Текст] / М. Палации, Дж. Статчер. – М.: 1997. – С. 17

Роббинс С.П., Коултер М. Менеджмент [Текст] / С. П. Роббинс, М. Коултер. – М.: Изд. дом «Вильямс». – 2004. – С. 192

Роговин, В. З. Социальная справедливость и социалистическое распределение жизненных благ [Текст] / В. З. Роговин // Вопросы философии. – 1986. – №9. – С. 53–64.

Сайт организации «The European business network for CSR» :URL: http://www.csreurope.org/ (дата обращения 13.05.2013)

Хайек, Ф. А. Индивидуализм и экономический порядок [Текст] / Фридрих А. Хайек. – М. : Изограф :Начала-Фонд, 2000. – 287 с.

Bowen H. Social Responsibilities of the Businessman // N. Y: Harper & Row. 1953. – 150 c.

Carroll A. B. A three dimensional conceptual model of corporate performance // Academy of Management Review. 1979. С. 497– 505

Carroll A.B. Corporate Social Responsibility: Evolution of Definitional Construct // Business & Society. 1999. - Vol. 38. №3. – с. 345 - 433

Davis K. Can business afford to ignore social responsibilities? [Электронный ресурс] // California Management Review (pre1986), 2(000003). 1960. P. 70-76 : URL: http://cmr.berkeley.edu/ (дата обращения 11.02.2013)

Davis K, Blomstrom R Business and Society: Environment and Responsibility // McGraw Hill: N. Y. 1975.

Encyclopedia of Business and Finance // USA— 2nd ed. 2007. - 814 c

European multi stakeholder forum on corporate social responsibility (CSR EMS forum) : Objectives, Composition & Operational Aspects [Электронный ресурс]. – Режим доступа : http://ec.europa.eu/enterprise/csr/documents/forumstatute.pdf (дата обращения 06.11.2013)

McGuire J. W. Business and Society // McGrawHill: N. Y. 1963, - 154 с.

McGuire, J.B. (1988). Corporate social responsibility and firm financial performance, Academy of Management Journal, 31: - С. 854-872

Promoting a European Framework for corporate social responsibility, Employment and Social Affairs, EU, 2001.

Sethi S P Dimensions of corporate social performance: An analytical framework // California Management. - 1975. - P. 58–64

Wood D J Toward Improving Corporate Social Performance // Business Horizons. 1991. Vol.34. №4 – С. 66-73