APPLICATION OF THE METHODOLOGY OF FORECASTING THE MAIN INDICATOR OF THE ACTIVITY OF AN ENTERPRISE IN THE DIAGNOSIS OF ITS PROMISING OPPORTUNITIES

ПРИМЕНЕНИЕ МЕТОДИКИ ПРОГНОЗА ОСНОВНОГО ПОКАЗАТЕЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПРИ ДИАГНОСТИКЕ ЕГО ПЕРСПЕКТИВНЫХ ВОЗМОЖНОСТЕЙ

Научная статья

ORCID: 0000-0001-9547-5807,

Национальный исследовательский технологический университет «МИСиС», Москва, Россия

* Корреспондирующий автор (nadejdatrofimova[at]yandex.ru)

АннотацияПромышленные предприятия в современных условиях призваны стать центрами повышения темпов экономического роста страны и обеспечения его устойчивости. Статья посвящена вопросам разработки усовершенствованной методики диагностики перспективных возможностей промышленных предприятий металлургии. В частности, реализован этап прогноза предложенных основных показателей деятельности предприятия (относительные добавленная стоимость и выручка), которые обычно применяются в качестве целевой функции управления. В управлении основными показателями соединены внеоборотные и оборотные средства.

Для целей прогноза основного показателя экономических возможностей предприятия путём управления его внеоборотными и оборотными средствами решена задача нелинейного программирования. Показано, что найденный оптимальный результат превышает фактические значения основного показателя. Предприятия работают с некоторым избытком имеющихся ресурсов, управляя которым, возможно управлять экономическим результатом.

Ключевые слова: экономическая диагностика, перспективные возможности, оценка состояния предприятия, кризис предприятия, прогноз.

APPLICATION OF THE METHODOLOGY OF FORECASTING THE MAIN INDICATOR OF THE ACTIVITY OF AN ENTERPRISE IN THE DIAGNOSIS OF ITS PROMISING OPPORTUNITIES

Research article

Isaeva N.A.*

ORCID: 0000-0001-9547-5807,

National University of Science and Technology "MISiS", Moscow, Russia

* Corresponding author (nadejdatrofimova[at]yandex.ru)

AbstractToday's industrial enterprises are designed to become centers for increasing the country's economic growth and ensuring its sustainability. The article discusses the development of an improved methodology for diagnosing the promising capabilities of industrial metallurgy enterprises. In particular, the methodology implements the stage of forecasting the proposed key performance indicators of the enterprise (relative added value and revenue), which are usually used as a target management function. In the management of the main indicators, current and non-current assets are combined.

For the purposes of forecasting the main indicator of the economic capabilities of the enterprise by managing its current and non-current assets, the article solves the problem of nonlinear programming. It is shown that the found optimal result exceeds the actual values of the main indicator. Enterprises operate with a certain surplus of available resources, through the management of which it is possible to manage its economic result.

Keywords: economic diagnostics, prospective opportunities, assessment of the state of the enterprise, crisis of the enterprise, forecast.

ВведениеВ настоящий момент перед предприятиями РФ по-прежнему стоит задача оперативной оценки предкризисной и кризисной ситуаций, являющаяся неотъемлемой частью успешного управления их экономикой. На большинстве предприятий РФ классический финансовый анализ является основным методом диагностики экономического состояния. В свою очередь, платёжеспособность, ликвидность, финансовая устойчивость, оцениваемые с применением классического анализа, выступают характеристиками успешности деятельности предприятия.

В целях формализации подхода к оценке состояния предприятий и организаций на государственном уровне были утверждены основные нормативные документы [1], [2].

В соответствии с «Методологическими рекомендациями…» [1], в процессе анализа финансово-хозяйственной деятельности организации, отрасли, региона предусмотрено прохождение ряда этапов: анализ имущества и источников его формирования; анализ платёжеспособности и финансовой устойчивости; оценка финансового состояния на основе статистической и бухгалтерской отчётности. Оценка финансово-хозяйственной деятельности предприятия представляет собой сложную систему, поэтому рекомендуется применять комплексный подход при использовании предложенных показателей.

Данная методика много лет применяется на практике специалистами не только в ходе оценки финансово-экономического состояния предприятий и организаций, но и для оценки имеющихся у них потенциальных возможностей для сотрудничества, принятия решений по стабилизации и улучшению работы предприятий.

«Методика ФНС» [2] же на основании анализа финансового состояния позволяет отнести предприятие к одной из пяти групп в соответствии со степенью угрозы банкротства. Здесь для оценки финансовых возможностей предприятия достаточно рассчитать лишь некоторые показатели (например, коэффициент текущей ликвидности) и учесть дополнительные сведения (в частности, поданные в арбитражный суд заявления о признании предприятия банкротом).

Применение рекомендуемых методик позволяет получить некоторую «усреднённую» оценку финансово-экономического положения предприятия по результатам уже законченных хозяйственных операций. Несмотря на то, что рассмотренная выше система показателей зарекомендовала себя рациональной и способной дать характеристику экономической устойчивости предприятия, требуется также учесть вероятность варьирования методов расчёта показателей и тот факт, что полученные результаты не дают наглядного представления о движении экономики предприятия.

Основные результатыДля решения указанных проблем существуют и другие методы оценки деятельности предприятия, предлагаемые к расчёту российскими и зарубежными экономистами. Так, стабильность функционирования предприятия тесно связывают с финансовой устойчивостью, независимостью от кредиторов. По мнению А.Д. Шеремета [3], Е.С. Стояновой, Е.В. Быковой, И.А. Бланка [4], характер финансовой устойчивости предприятия определяет оценка сбалансированности его запасов и источников их финансирования.

С целью оценки наличия и достаточности источников формирования запасов авторы рассматривают три характеристики, описывающие величину источников финансирования. Каждой характеристике соответствует показатель обеспеченности запасов и затрат источниками финансирования, и на основании их расчёта формируется трёхмерный показатель, определяющий пять типов финансовых ситуаций на предприятии (абсолютная и нормальная устойчивость, неустойчивое, критическое и кризисное состояние). Одновременно с анализом достаточности финансирования запасов и затрат определяется потребность предприятия в денежных средствах.

Такая система показателей является обобщающей и позволяет оценить характер финансовой ситуации на предприятии в текущий момент.

В данной работе для первичной оценки состояния предприятия предлагается усовершенствованный тест на финансовую устойчивость на примере промышленных предприятий металлургии, позволяющий провести динамическую оценку их состояния.

Переменные, характеризующие обеспеченность предприятия источниками финансирования запасов и затрат, рассмотрены в динамике. Указанные показатели рассчитываются в виде доли к валюте баланса предприятия по следующим формулам:

где ΔЕс – излишек (недостаток) собственных источников; ИС – собственные средства; F – внеоборотные активы; Z – запасы; В – валюта баланса;

где ΔЕ∑ – излишек (недостаток) общих источников финансирования запасов и затрат; Кt – краткосрочные займы.

Критическим значением показателей является нуль. Абсолютной устойчивости и нормальному состоянию, которые выделяются в классическом экспресс-тесте, соответствует устойчивое состояние усовершенствованного способа оценки; неустойчивому и критическому состоянию – состояние неустойчивое (или предкризисное); третьим типом состояния на предприятии остаётся кризисное. Следует отметить, что под кризисом в экономике предприятия в настоящей работе предлагается понимать неустойчивое, переходное или опасное (в плане нарушения финансового равновесия) состояние.

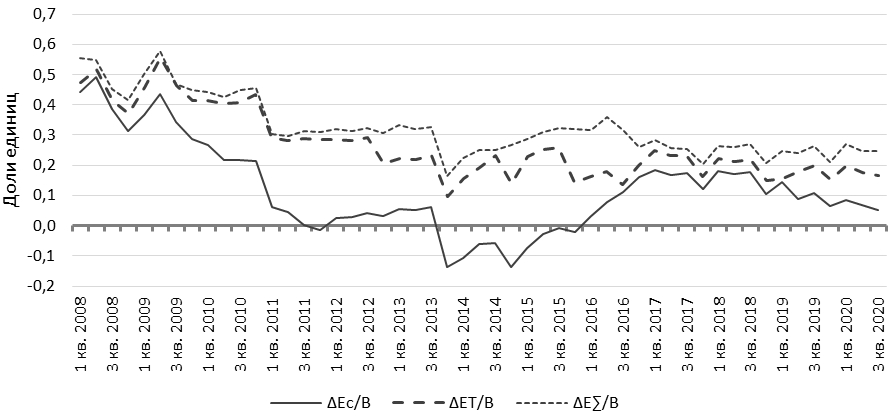

Расчёт указанных показателей производится один раз в квартал с использованием сведений о результатах работы предприятий, что позволяет графически проиллюстрировать изменение финансово-экономического их состояния (рис. 1).

Рис. 1 – Изменение относительных показателей обеспеченности запасов и затрат источниками финансирования на примере ПАО «ММК»

В результате расчёта величин указанных переменных для трёх металлургических предприятий РФ оказалось, что у ПАО «ГМК «Норильский никель» и ПАО «ММК» устойчивое состояние несколько раз сменялось неустойчивым, тем не менее кризисов не наблюдалось. На ПАО «ЧМК» же случались кризисы, связанные с нехваткой собственных, долгосрочных и краткосрочных источников, однако в период известного мирового кризиса 2008-2009 г. и во время пандемии 2020 г. компания не находилась в кризисном состоянии.

Выполненный анализ показал, что данная оценка (как и применение систем других аналитических коэффициентов) не может рассматриваться в качестве комплексной и оперативной. Однако используя полученные результаты, можно следить за динамикой обеспеченности предприятия источниками финансирования, а значит, судить о том, как предприятие входило в кризис (диагностированный с применением многокритериального подхода) и выходило из него.

В современных условиях управление промышленными предприятиями значительно усложнено из-за воздействия ряда факторов: ужесточение конкуренции в отраслях, сокращение жизненного цикла продукции, негативное влияние международных санкций и др. При этом согласно Указу Президента РФ от 07.05.2012 №596 «О долгосрочной государственной экономической политике» [5] и Указу Президента РФ от 13.05.2017 №208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» [6] именно промышленные предприятия призваны стать базой реиндустриализации экономики страны.

С учётом новых ориентиров управления предприятием основной движущей силой успешной работы являются его потенциальные способности, оценкой которых служат показатели перспективных производственных возможностей, применяемые в качестве целевых функций при управлении предприятием.

В качестве основного показателя перспективных возможностей предприятия в данном исследовании выбрана добавленная стоимость производимой им продукции, поскольку она учитывает интересы собственников предприятия, его работников и государства. По определению, добавленная стоимость SДС оценивается соотношением

где Вр – стоимость произведённой предприятием продукции; М – рыночная стоимость материальных затрат на производство товаров и услуг.

Из формулы (4) получаем соотношение

из которого следует эквивалентность задач желаемой максимизации величин SДС/М и Вр/М. Таким образом, в качестве основного показателя может быть выбрана также относительная выручка Вр/М, выступающая аналогом рентабельности предприятия, ориентированной на добавленную стоимость [7]. Кроме того, основным показателем эффективности деятельности предприятия может выступать относительная величина его свободного денежного потока [8], [9].

При выборе факторов, влияющих на основной показатель, важно учитывать несколько замечаний.

Доказано, что финансовые затруднения на различных производственных стадиях связаны с нерациональным использованием ресурсов предприятия, а именно, оборотных средств [10], [11]. Очевидно, что на основные показатели эффективности должны влиять также аналогичные показатели, связанные со стоимостью внеоборотных активов [3], [12], однако это влияние будет меньшим по причине использования краткосрочной (квартальной) отчетности предприятия.

Известна весьма тесная корреляция показателя Вр/М с коэффициентом оборачиваемости оборотных средств kОБ и текущей ликвидности kТЛ [8]:

где SОС – объём оборотных средств; Rp – кредиторская задолженность предприятия.

Также тесная корреляционная зависимость существует между отношением Вр/М и показателями π1 и π2 – характеристиками, определяющими стратегии управления оборотными средствами предприятия и источниками их финансирования:

В ранних исследованиях коллектива авторов [12] для учёта влияния объемов основных средств и источников их покрытия на основные показатели деятельности предприятия по аналогии с параметрами π1 и π2 введены показатели π3, π4 и π4’. Однако в результате выявления наилучших факторов, влияющих на колеблемость основного показателя, путём расчёта корреляционных матриц оказалось, что главными являются характеристики объёмов оборотных средств (показатель π1), источников их финансирования (показатель π2) и источников покрытия внеоборотных средств (показатели π4), а также коэффициенты оборачиваемости и текущей ликвидности kОБ и kТЛ. Показатель π4 вычисляется по формуле

В результате расчёта частных коэффициентов детерминации с помощью пакета «Анализ данных» Microsoft Excel по данным квартальной публичной отчётности ПАО «ГМК «Норильский никель» (43 квартала) выявлено, что доля участия оборотных активов в изменении относительной выручки составляет 60,25%, доля же влияния внеоборотных активов – 39,75%.

Перейдём непосредственно к разработанной методике прогноза величины выбранного основного показателя перспективных возможностей предприятия. Этапами методики являются:

- выявление основных воздействующих факторов и их статистических характеристик;

- разработка моделей прогноза основного показателя: в виде полного полинома второго порядка от влияющих факторов и их статистических характеристик, либо в виде модели, определяемой методом пошагового отбора наиболее информативных факторов;

- решение задачи оптимизации основного показателя;

- повторение указанной процедуры через заданный промежуток времени.

Вид исходной модели при прогнозе – полином второго порядка. Строится модель следующего типа:

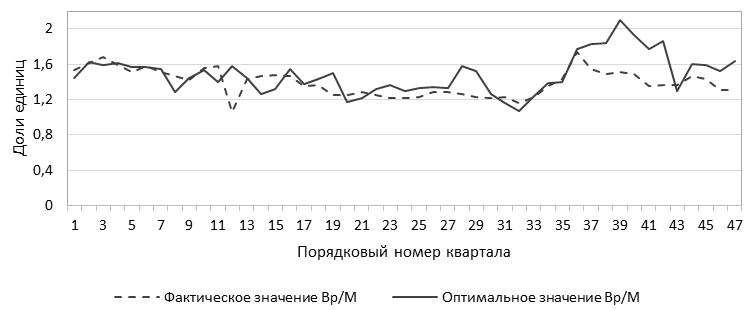

В таблице 2 представлены результаты расчетов, выполненных по данным ПАО «ММК» за 47 кварталов с использованием относительной выручки Вр/М в качестве основного показателя эффективности и системы факторов ![]() . Поскольку далеко не все предприятия в качестве оценки финансового результата используют добавленную стоимость, то применение в качестве основного показателя относительной выручки является более ориентированным на фактическую деятельность предприятия и, кроме того, даёт наилучший результат при прогнозе.

. Поскольку далеко не все предприятия в качестве оценки финансового результата используют добавленную стоимость, то применение в качестве основного показателя относительной выручки является более ориентированным на фактическую деятельность предприятия и, кроме того, даёт наилучший результат при прогнозе.

Таблица 2 – Вид модели прогноза Вр/М по данным ПАО «ММК»

| Показатели | π4 | π1*π4 | π22 | π2 |

| Коэффициент регрессии | -2,5713 | 8,9502 | -4,0301 | 4,9104 |

| Ошибка коэффициента регрессии | 0,8089 | 2,0465 | 0,5503 | 0,5175 |

| t-критерий Стьюдента | -3,1787 | 4,3733 | -7,3233 | 9,4887 |

| Коэффициент корреляции | 0,9783 | |||

| Коэффициент детерминации | 0,9571 | |||

Рис. 2 – Динамика фактических и оптимальных значений Вр/М показателя Вр/М (для ПАО «ММК»)

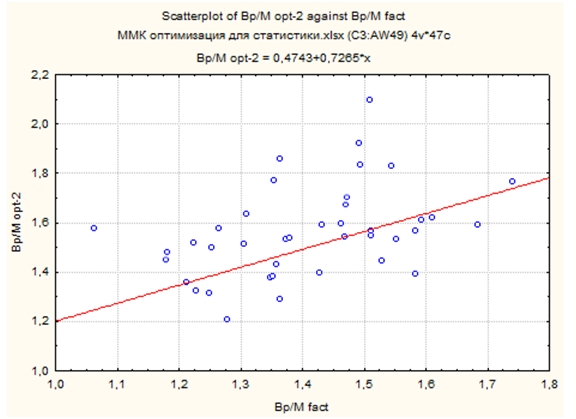

Рис. 3 – Двумерный график рассеяния точек фактических и оптимальных значений Вр/М (для ПАО «ММК»)

Нахождение оптимизированного результата подразумевает расчёт оптимальной величины ресурсов, которые на предприятиях чаще всего присутствуют в избытке. При условии невозможности отказа предприятий от страхового запаса ресурсов производится оценка рациональной величины показателей (в своём предельном значении она оптимальна). Найденные рациональные величины переменных и целевой функции могут использоваться в качестве основных ограничений деятельности и для оценки соблюдения предприятием в динамике экономической дисциплины. Однако существует фактор недостаточности получаемого при решении задачи оптимизации результата: нет прогноза вероятности получения рассматриваемых оценок.

Помимо нелинейного программирования, может применяться ряд других методик нахождения экстремума: установление экстремума целевой функции геометрическим методом путем построения линий её постоянных значений; топологический анализ экономических показателей предприятия и др. Оценку устойчивости найденных решений возможно осуществлять, рассчитывая скользящие значения среднего квадратического отклонения и коэффициентов вариации основного показателя до и после оптимизации.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002) / Информация официального сайта СПС КонсультантПлюс [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_142116/ (дата обращения: 01.05.2021)

- Приказ Минэкономразвития РФ от 21.04.2006 N 104 (ред. от 13.12.2011) «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций» // Информация официального сайта СПС КонсультантПлюс [Электронный ресурс]. // URL: https://clck.ru/VXUb4 (дата обращения: 01.05.2021)

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. – 2-е изд., доп. / А. Д. Шеремет. – М.: Инфра-М, 2017. – 374 с.

- Стоянова Е.С. Управление оборотным капиталом: учеб.-практ. пособие / Е.С. Стоянова, Е.В. Быкова, И.А. Бланк. – М.: Перспектива, 1998. – 127 с.

- Российская Федерация. Указы. Указ Президента Российской Федерации от 07 мая 2012 года N 596 «О долгосрочной государственной экономической политике» // Опубликован 07.05.2012 на Официальном интернет-портале правовой̆ информации [Электронный̆ ресурс]. URL: http://www.pravo.gov.ru. (дата обращения: 02.05.2021).

- Российская Федерация. Указы. Указ Президента Российской Федерации от 13.05.2017 N 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» // Опубликован 15.05.2017 на Официальном интернет-портале правовой̆ информации [Электронный̆ ресурс]. URL: http://www.pravo.gov.ru. (дата обращения: 02.05.2021).

- Рожков И.М. Финансовый менеджмент и комплексная оценка эффективности функционирования предприятия: моногр. / И.М. Рожков, А.П. Пантелев, И.А. Ларионова и др. – М.: Изд. Дом МИСиС, 2016. – 157 с.

- Бойков А.А. Комплексная оценка эффективности функционирования металлургического предприятия / А.А. Бойков, И.М. Рожков, И.А. Ларионова и др. // Металлург. – 2016. – № 10. – С. 4-8.

- Рожков И.М. Применение производственных потенциалов при управлении промышленным предприятием с целью определения качества экономической ситуации / И.М. Рожков, Н.А. Исаева, И.А. Ларионова и др. // Сталь. – 2018. – №11. – С. 65-71

- Бутрин А.Г. Управление оборотными средствами в цепи поставок промышленного предприятия / А.Г. Бутрин, А.И. Ковалев // Экономический анализ: теория и практика. – 2014. – N 3. – С.31-33.

- Рожков И.М. Оптимизация относительных объёмов и структуры ресурсов / И.М. Рожков, И.А. Ларионова, О.О. Скрябин и др. // Сталь. – 2016. – N 11. – С. 65-68.

- Рожков И.М. Планирование основного показателя финансово-экономического состояния предприятия и рейтинговых оценок соблюдения предприятием финансовой дисциплины / И.М. Рожков, И.А. Ларионова, Е.Н. Елисеева и др. // Экономика в промышленности. – 2016. – N 2. – С.133-141.

Список литературы на английском языке / References in English

- «Metodologicheskie rekomendacii po provedeniju analiza finansovo-hozjajstvennoj dejatel'nosti organizacij» (utv. Goskomstatom Rossii 28.11.2002) [«Methodological Recommendations on Analysis of Financial and Economic Activities of Organization»" (approved by the Russian State Statistics Committee on 28. 11. 2002)] / Informacija oficial'nogo sajta SPS Konsul'tantPljus [Information of the ConsultantPlus official website] [Electronic resource] / URL: http://www.consultant.ru/document/cons_doc_LAW_142116/ (accessed: 01.05.2021) [in Russian]

- Prikaz Minjekonomrazvitija RF ot 21.04.2006 N 104 «Ob utverzhdenii Metodiki provedenija Federal'noj nalogovoj sluzhboj ucheta i analiza finansovogo sostojanija i platezhesposobnosti strategicheskih predprijatij i organizacij» [Order of the Ministry of Economic Development ofthe Russian Federation No 104 of 21.04.2006 «Concerning Approval of the Methodology for theAccounting and Analysis of the Financial Conditionand Solvency of Strategic Enterprises andOrganizations by the Federal Tax Service»] // Informacija oficial'nogo sajta SPS Konsul'tantPljus [Information of the ConsultantPlus official website] [Electronic resource] / URL: https://clck.ru/VXUb4 (accessed: 01.05.2021). [in Russian]

- Sheremet A.D. Analiz i diagnostika finansovo-hozjajstvennoj dejatel'nosti predprijatija: uchebnik. [Analysis and diagnostics offinancial and economic activity of an enterprise: textbook] / A. D. Sheremet. – M.: Infra-M, 2017. – 374 p.

- Stojanova E.S. Upravlenie oborotnym kapitalom: ucheb.-prakt. Posobie [Managing working capital: textbook. Handbook] / E.S. Stojanova, E.V. Bykova, I.A. Blank. – M.: Perspektiva, 1998. – 127 p. [in Russian]

- Rossijskaja Federacija. Ukazy. Ukaz Prezidenta Rossijskoj Federacii ot 07.05.2012 N 596 [Russian Federation. Decrees. Decree of the President of the Russian Federation No. 596 of 07.05.2012] // Published on 07.05.2012 on the Official Internet Portal of Legal Information [Electronic resource] / URL: http://www.pravo.gov.ru. (accessed: 02.05.2021). [in Russian]

- Rossijskaja Federacija. Ukazy. Ukaz Prezidenta Rossijskoj Federacii ot 13.05.2017 N 208 [Russian Federation. Decrees. Decree of the President of the Russian Federation No. 208 of 13.05.2017] // Published on 15.05.2015 on the Official Internet Portal of Legal Information [Electronic resource] / URL: http://www.pravo.gov.ru. (accessed: 02.05.2021). [in Russian]

- Rozhkov I.M. Finansovyj menedzhment i kompleksnaja ocenka jeffektivnosti funkcionirovanija predprijatija: monogr. [Financial management and integrated assessment of enterprise performance: monograph.] / I.M. Rozhkov, A.P. Pantelev, I.A. Larionova et al. – M.: MISiS Publish. House, 2016. – 157 p. [in Russian]

- Bojkov А.А. Kompleksnaja ocenka jeffektivnosti funkcionirovanija metallurgicheskogo predprijatija [Comprehensive assessment of metallurgical enterprise performance] / A.A. Bojkov, I.M. Rozhkov, I.A. Larionova et al. // Metallurg. – 2016. – No 10. – Pp. 4-8. [in Russian]

- Rozhkov I.M. Primenenie proizvodstvennyh potencialov pri upravlenii promyshlennym predprijatiem s cel'ju opredelenija kachestva jekonomicheskoj situacii [Application of production potentials in industrial enterprise management in order to determine the quality of the economic situation] / I.M. Rozhkov, N.A. Isaeva, I.A. Larionova et al. // Stal' [Steel]. – 2018. – No 11. – Pp. 65-71. [in Russian]

- Butrin A.G. Upravlenie oborotnymi sredstvami v cepi postavok promyshlennogo predprijatija [Working capital management in the supply chain of an industrial enterprise] / A.G. Butrin, A.I. Kovalev // Jekonomicheskij analiz: teorija i praktika [Economic analysis: theory and practice]. – 2014. – No 3. – Pp. 31-33. [in Russian]

- Rozhkov I.M. Optimizacija otnositel'nyh objomov i struktury resursov [Optimization of relative amounts and structure of resources] / I.M. Rozhkov, I.A. Larionova, O.O. Skrjabin et al. // Stal' [Steel]. – 2016. – No 11. – Pp. 65-68. [In Russian]

- Rozhkov I.M. Planirovanie osnovnogo pokazatelja finansovo-jekonomicheskogo sostojanija predprijatija i rejtingovyh ocenok sobljudenija predprijatiem finansovoj discipliny [Planning of the main indicator of financial-economic condition of the enterprise and ratings of financial discipline observance by the enterprise] / I.M. Rozhkov, I.A. Larionova, E.N.Eliseeva et al. // Jekonomika v promyshlennosti [Industrial economics]. 2016. – No 2. – Pp. 133-141. [in Russian]