ФОРМИРОВАНИЕ И АНАЛИЗ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПРИМЕРЕ ДВУХ ЦЕННЫХ БУМАГ

ФОРМИРОВАНИЕ И АНАЛИЗ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПРИМЕРЕ ДВУХ ЦЕННЫХ БУМАГ

Научная статья

Шаждекеева Н.К.1,, Чанпалова А.О.2, *

1, 2 АТГУ им. Х. Досмухамедова, Атырау, Казахстан

* Корреспондирующий автор (cominguproses[at]mail.ru)

АннотацияВ статье уделено внимание рассмотрению эконометрических моделей котировок акций крупных отечественных компаний, базирующихся на моделировании портфеля ценных бумаг и прогнозирования его поведения с помощью математического моделирования с использованием элементов теории вероятности и математической статистики. На основе полученных результатов, компании и предприниматели могут выстроить стратегию по вложению и покупке акций, зная вероятный доход от портфеля определенных видов ценных бумаг.

Ключевые слова: математическое моделирование, ценные бумаги, формирование портфеля акций.

INVESTMENT PORTFOLIO FORMATION AND ANALYSIS ON EXAMPLE OF TWO SECURITIES

Research article

Shazhdekeeva N.K.1, Chanpalova A.O.2, *

1, 2 Atyrau State University, named after Kh. Dosmukhamedov, Atyrau, Kazakhstan

* Corresponding author (cominguproses[at]mail.ru)

AbstractThe paper considers the econometric models of stock prices of large domestic companies based on modeling a portfolio of securities and predicting its behavior using mathematical modeling with the elements of probability theory and mathematical statistics. Based on the obtained results, companies and entrepreneurs can build a strategy for investing and buying shares, knowing the likely income from a portfolio of certain types of securities.

Keywords: mathematical modeling, securities, stock portfolio formation.

ВведениеНеотъемлемой частью финансовой системы любого государства является фондовый рынок, или рынок ценных бумаг. Здесь формируются необходимые для экономического роста страны финансовые источники. Национальный рынок ценных бумаг РК развивается в соответствии с законом РК от 2 июля 2003 года № 461-II «О рынке ценных бумаг».

В связи с быстроменяющимися условиями современного рынка появляется большой риск допустить ошибку, например, в момент заработка или траты денежных средств, из-за постоянных изменений цен на ценные бумаги. И перед экономистами и математиками стоит задача изучения динамики рынка, анализа и прогнозирования дальнейших изменений цен на инструменты, обращающиеся на финансовом рынке. Еще одной причиной, которая заставляет обратить внимание на преждевременную оценку прогноза изменений цен, является возможность составления плана работы компании, позволяющего наиболее выгодно вложить денежные средства.

Наиболее выгодное вложение денежных средств представляется возможным при формировании инвестиционного портфеля. Каждый инвестор может формировать один или несколько портфелей, хранить их в различных депозитариях, торговаться на различных фондовых биржах. Постоянно меняющиеся курсы ценных бумаг влекут за собой изменение доходности портфеля и следственно общий доход инвестора. Для управления риском инвестиционного портфеля и сбережения вложенных средств возникает необходимость в анализе динамики курсов ценных бумаг, где используется приемы так называемого технического анализа.

Портфели могут различаться по структуре, доходности и риску. Инвестор в любой момент может изменить структуру портфеля, чтобы привести соотношение «доходность – риск» к выгодной ему величине.

Любой финансовый портфель характеризуется параметрами – ожидаемой эффективностью и риском, в качестве меры которого можно рассмотреть дисперсию (или стандартное отклонение). В формировании инвестиционного пакета финансовых активов важно соблюдать минимальный риск по сравнению с другими портфелями, составленными из этих же активов, чего позволяет достичь теория оптимального портфеля.

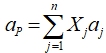

Инвестиционный портфель формируется из n-видов ценных бумаг (акций)

(1)

где xj – доля ценных бумаг j вида в денежном исчислении.

(1)

где xj – доля ценных бумаг j вида в денежном исчислении.

Через аj всех типов акций выражается ожидаемая доходность или эффективность портфеля

(2)

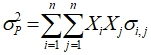

Тогда дисперсию доходности можно вычислить по формуле

(2)

Тогда дисперсию доходности можно вычислить по формуле

(3)

(3)

Здесь σij является ковариацией случайных доходностей ai и aj акций i и j соответственно.

Мерой риска портфеля является величина σp.

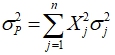

В случае, когда эффективности разных акций не коррелированны, (σij = 0 при i ≠ j), то

(4)

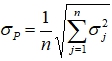

Если деньги вложены в ценные бумаги в равном соотношении, то мы получаем частный случай

(4)

Если деньги вложены в ценные бумаги в равном соотношении, то мы получаем частный случай

(5)

(5)

(6)

(6)

Допустим, что величина дисперсии некоторых ценных бумаг максимальная σmax2, тогда

то есть

![]() (7)

(7)

Можно сделать вывод, что с увеличением количества видов акций оценка риска портфеля σp уменьшается, то есть происходит диверсификация инвестиционного портфеля.

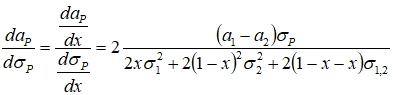

Рассмотрим простейший пример, когда портфель состоит из двух типов ценных бумаг. В этом случае доля акций первого типа равна x, а доля акций второго типа равна (1-х). Обозначим их математические ожидания доходности, дисперсии и ковариации через a1, a2, σ12, σ22, σ1,2.

Учитывая введенные новые обозначения, мы имеем:

(8)

(8)

Теперь найдем точку значения производной функции аp(σр), стремящейся к бесконечности. Так как функция задана параметрически (аp(х) и σp(x)), то

(9)

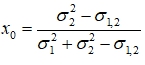

Нужную нам точку вычисляем из следующего уравнения

(9)

Нужную нам точку вычисляем из следующего уравнения

(11)

(11)

Для примера проведем анализ ЦБ отечественного рынка. В одном из расчеты для формирования портфеля из отечественных ЦБ с показателями за период январь-май 2019 года. Сейчас мы повторим формирование портфелей из этих же ЦБ, но с учетом показателей за период январь-май 2020 года и проведем сравнительный анализ изменившихся данных, а также сделаем вывод о поведении портфеля ЦБ в новых условиях. Для исследования были выбраны 4 типа акций казахстанского рынка: Народный Банк (1), КазТрансОйл (2), Казахтелеком (3) и KEGOC (4). Для удобства ценные бумаги были пронумерованы от 1 до 6. Далее мы проведем статистическую характеристику этих типов ЦБ и сформируем инвестиционные портфели из 2 типов акций, а также рассмотрим их на совместимость и наилучший результат прибыли.

В таблице 1 представлены данные о ценах с января по май. Данные предоставлены официальным информационным сайтом [19].

Таблица 1 – Цена акций за период январь – май

| Цена за период Акция | T1 | T2 | T3 | T4 | T5 |

| Акция 1 | 103 | 102,3 | 99,8 | 107,11 | 101,18 |

| Акция 2 | 1580 | 1489,1 | 1412 | 1567,3 | 1533,3 |

| Акция 3 | 28000 | 28640 | 27730 | 25561 | 22330 |

| Акция 4 | 1385 | 1414,4 | 1398 | 1400 | 1390 |

Таблица 2 – Дивиденды акций за период январь – май

| Цена за период Акция | T1 | T2 | T3 | T4 | T5 |

| Акция 1 | 0,22 | 0,22 | 0,22 | 0,22 | 0,22 |

| Акция 2 | 9,07 | 9,07 | 9,07 | 9,07 | 9,07 |

| Акция 5 | 302,26 | 302,26 | 302,26 | 302,26 | 302,26 |

| Акция 6 | 7,89 | 7,89 | 7,89 | 7,89 | 7,89 |

Аналогичные вычисления проведем для других видов акций.

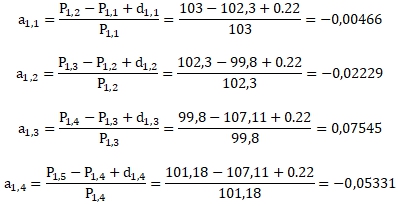

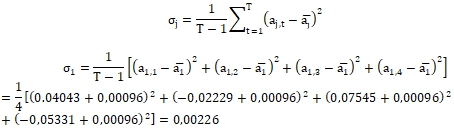

Вычислив доходность ЦБ, мы можем вычислить их математическое ожидание и дисперсию.

Для расчета математического ожидания акций используем формулу (2.1.2):

Аналогичные вычисления проведем для других видов акций.

Вычислив доходность ЦБ, мы можем вычислить их математическое ожидание и дисперсию.

Для расчета математического ожидания акций используем формулу (2.1.2):

Аналогично проведены вычисления для остальных ценных бумаг.

Для расчета дисперсии акций используем формулу (2.1.5):

Аналогично проведены вычисления для остальных ценных бумаг.

Для расчета дисперсии акций используем формулу (2.1.5):

Аналогично проведены вычисления для остальных ценных бумаг.

Упорядочим рассчитанные показатели в табличный вид для прагматичного использования при дальнейших вычислениях.

Таблица 3 – Доходность

| Доходность, aj,t Акция | aj,1 | aj,2 | aj,3 | aj,4 |

| Акция 1 | -0,00466 | -0,02229 | 0,07545 | -0,05331 |

| Акция 2 | -0,05179 | -0,04569 | 0,11641 | -0,01591 |

| Акция 3 | 0,03365 | -0,02122 | -0,06732 | -0,11458 |

| Акция 4 | 0,02692 | -0,00602 | 0,00707 | -0,00151 |

Таблица 4 – Математическое ожидание

| Номер акции | Математическое ожидание, |

| Акция 1 | -0,00096 |

| Акция 2 | 0,00060 |

| Акция 3 | -0,03389 |

| Акция 4 | 0,00529 |

Таблица 5 – Дисперсия

| Номер акции | Дисперсия, |

| Акция 1 | 0,00226 |

| Акция 2 | 0,00464 |

| Акция 3 | 0,00309 |

| Акция 4 | 0,00016 |

Сформируем необходимые варианты портфелей: Народный банк(1) – Казахтелеком(3), КазТрансОйл(2) – KEGOG(4), Народный банк(1) – KEGOG(4), КазТрансОйл(2) – Казахтелеком(3).

Чтобы узнать о совместимости выбранных акций и выявить наиболее выгодное сочетание с большей прибылью, проведем диверсификацию портфелей, используя рассчитанные статистические характеристики.

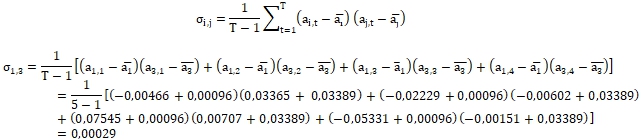

Первоначально необходимо вычислить показатели ковариаций выбранных типов ЦБ. Для расчета используем формулу (2.1.3):

Аналогично проведены вычисления для остальных ценных бумаг.

Упорядочим полученные данные в табличном виде.

Таблица 6 – Ковариация

| Название портфеля | Ковариация, |

| Портфель1.3. Народный банк – Казахтелеком | 0,00029 |

| Портфель2.4. КазТрансОйл – KEGOG | -0,00007 |

| Портфель1.4. Народный банк – KEGOG | 0,00016 |

| Портфель2.3. КазТрансОйл – Казахтелеком | -0,00167 |

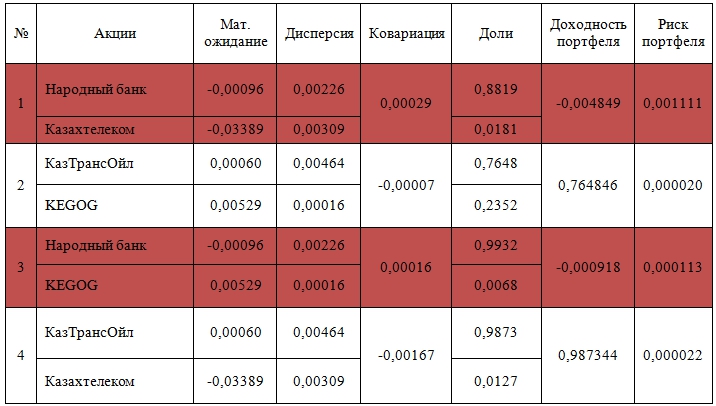

Используя данные таблицы 4, таблицы 5 и таблицы 6, рассчитаем статистические характеристики портфелей.

По формуле (2.5.10) рассчитаем доли ЦБ в портфеле 1.3. Будем считать xi,j – доля первой бумаги в портфеле, а (1 – xi,j) – доля другой бумаги.

Аналогично проведем расчеты для других портфелей.

Внесем рассчитанные показатели характеристик инвестиционных портфелей в соответствующую таблицу.

Таблица 7 – Статистические характеристики инвестиционных портфелей

Чтобы определить успешную диверсификацию портфеля, необходимо сравнить показания значений риска портфеля с риском отдельных ЦБ. Если риск портфеля ниже показателей риска ЦБ, то диверсификация этого инвестиционного портфеля была успешной. Как видно из таблицы, диверсификация была успешной для следующих портфелей:

- КазТрансОйл – KEGOG (σp6< σp2, σp2.6< σp6);

- КазТрансОйл – Казахтелеком (σp5< σp2, σp2.5< σp5).

На основании результатов расчетов можно сделать вывод, что у инвестора меньше всего риска потерять свои деньги при инвестировании в инвестиционные портфели, состоящие из этих типов ЦБ. Наиболее прибыльными инвестициями среди успешно диверсифицированных портфелей будут инвестиции в портфели КазТрансОйл – KEGOG(σp2.6=0,000020) и КазТрансОйл – Казахтелеком (σp2.5=0,000022), поскольку эти портфели имеют самый низкий показатель риска.

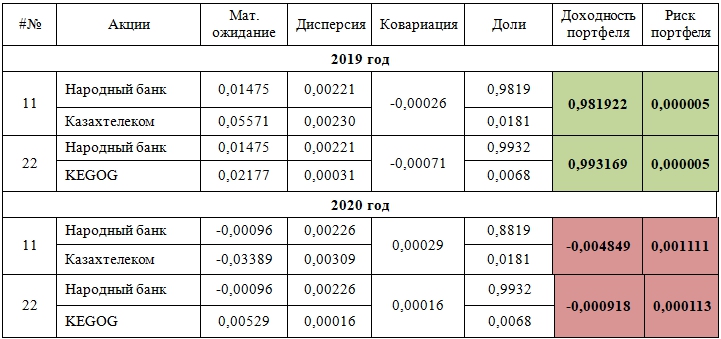

Теперь выделим отдельно портфели КазТрансОйл – KEGOG и КазТрансОйл – Казахтелеком и сравним показатели 2020 года с показателями 2019 года.

Таблица 8 – Статистические характеристики инвестиционных портфелей

Диверсификацию не прошли портфели КазТрансОйл – KEGOG и КазТрансОйл – Казахтелеком, показав отрицательные показатели доходности и высокий риск потери вложенных средств. По сравнению с данными на май 2019 года, показатели доходности упали, а показатели риска возросли. Можно сделать вывод, что только через постоянные сортировку и анализ обновляющихся данных возможна стабильная деятельность предприятия и/или предпринимателя без больших потерь своих средств. А для стабильного анализа нужно разработать определенную модель решения проблемы.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Кузнецов А.В. Высшая математика. Математическое программирование / Кузнецов А.В., Сакович В.А., Холод Н.И.. Минск: «Высшая школа». 1994

- Первозванский А.А. Финансовый рынок: расчет и риск / Первозванский А.А., Первозванская Т.Н.. М.:Инфа-М.1994

- Котировки ценных бумаг Казахстанского рынка [Электронный ресурс]: URL: http://investfunds.kz/markets/stocks/#result_table (дата обращения: 05.03.2020)

Список литературы на английском языке / References in English

- Kuznetsov A.V. Vysshaya matematika. Matematicheskoye programmirovaniye [Higher mathematics. Mathematical programming]./ Kuznetsov A.V., Sakovich V.A., Kholod N.I. Minsk: Higher School. 1994 [in Russian]

- Pervozvansky A.A. Finansovyy rynok: raschet i risk [Financial market: calculation and risk] / Pervozvansky A.A., Pervozvanskaya T.N.. – M.: Infa-M. – 1994 [in Russian]

- Kotirovki tsennykh bumag Kazakhstanskogo rynka [Securities quotes of the Kazakhstan market] [Electronic resource]: URL: http://investfunds.kz/markets/stocks/#result_table (accessed: 05.03.2020) [in Russian]