INVESTIGATION OF THE SIGNIFICANCE OF FACTORS AT THE CONCLUSION OF MERGERS AND ACQUISITION TRANSACTIONS FOR PUBLIC COMPANIES IN RUSSIA

Тупикова Д.В.1, Козлов А.В.2

1ORCID: Аспирант, 2ORCID: 0000-0001-9375-0262, Профессор, Доктор экономических наук, Санкт-Петербургский политехнический институт Петра Великого

Публикация подготовлена в рамках поддержанного РГНФ научного проекта №16-32-00040

ИССЛЕДОВАНИЕ ЗНАЧИМОСТИ ФАКТОРОВ ПРИ ЗАКЛЮЧЕНИИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ ДЛЯ ПУБЛИЧНЫХ КОМПАНИЙ В РОССИИ

Аннотация

Целью исследования, результаты которого представлены в статье, явилось исследование значимости факторов, влияющих на эффективность сделок слияний и поглощений. Проведен отраслевой анализ рынка сделок слияний и поглощений. Рассчитаны средние значения эффективности сделок слияний и поглощений для компаний-покупателей по отраслям. Выдвинуты гипотезы о результатах сделок. Разработана регрессионная модель определения эффективности на основе формулы краткосрочной эффективности. Предложена теоретическая модель расчета величины эффективности сделки, учитывающая высказанные гипотезы. На основе расчетов выявлены ключевые факторы, влиявшие на краткосрочную эффективность сделки: чем больше сумма сделки, тем больше эффективность сделки слияний и поглощений для компании-приобретателя; участие крупного независимого консультанта положительно влияет на эффективность сделок слияний и поглощений. Разработан комплекс рекомендаций по повышению эффективности процесса слияний и поглощений для российских компаний.

Ключевые слова: факторы эффективности слияний и поглощений, регрессионная модель эффективности, отраслевой анализ, концентрация в отрасли.Tupikova D.V.1, Kozlov A.V.2

1Postgraduate student; 2ORCID: 0000-0001-9375-0262, Professor, PhD in Economics, Peter the Great St. Petersburg Polytechnic Institute

This work was prepared within the scientific project No. 16-32-00040 supported by the Russian Humanitarian Science Foundation

INVESTIGATION OF THE SIGNIFICANCE OF FACTORS AT THE CONCLUSION OF MERGERS AND ACQUISITION TRANSACTIONS FOR PUBLIC COMPANIES IN RUSSIA

Abstract

The purpose of this study, the results of which are presented in the paper, was to investigate the importance of factors affecting the effectiveness of mergers and acquisitions. The sectoral analysis of the market of M & A transactions was carried out, the average values of the efficiency of mergers and acquisitions transactions for companies-buyers by industries are calculated, the hypotheses about the results of transactions were put forward. A regression model for determining the efficiency based on the short-term efficiency formula was developed. A theoretical model is proposed for the calculation of the efficiency value of the transaction, taking into account the hypotheses. Based on the calculations, key factors influencing the short-term effectiveness of the transaction were identified: the larger the transaction amount, the greater is the efficiency of the merger and acquisition transaction for the acquiring company. The participation of a large independent consultant positively affects the effectiveness of mergers and acquisitions. The set of recommendations has been developed to improve the efficiency of the mergers and acquisitions process for Russian companies.

Keywords: efficiency factors of mergers and acquisitions, regression model of efficiency, branch analysis, concentration in the industry.Введение

Становление рыночных отношений в российской экономике сопровождаются коренными трансформациями, среди которых основными являются глобализация спроса и предложения, рост конкуренции и появление новых технологий в управление компаниями.

Компании, приспосабливаясь к росту конкуренции на глобальных рынках, придают особое значение формированию и поддержанию специфических форм совместной организации экономической деятельности. Межфирменные интеграции в современной экономике становятся основой генерации знаний, инноваций, роста конкурентоспособности компаний.

Одним из ключевых инструментом межфирменной интеграции выступают сделки слияния и поглощения. Сделки по слияниям и поглощениям оказывают глобальное воздействие на мировую экономику и на экономику отдельных стран. Процесс слияний и поглощений уже несколько десятилетий в центре многих исследований в области управления. Чаще подобные сделки рассматриваются компаниями как эффективный и быстрый способ расширить свое присутствие на новых рынках, увеличить свое влияние. Однако эмпирические исследования показывают, что большинство проектов не достигает своих целей, 71% всех подобных сделок не окупают вложенных в них инвестиций, а 57 % вновь образованных компаний отстают по показателям от аналогичных фирм-конкурентов и вынуждены разделяться на самостоятельные бизнесы. Однако руководители продолжают совершать подобные сделки, причем в существенных масштабах как в количественном, так и в денежном выражении. Это говорит о том, что система анализа ключевых факторов при принятии решений в случае сделок слияний и поглощений может работать недостаточно эффективно.

Необходимость проведения сделок по слиянию и поглощению компаний, в результате изменений на внешнем рынке, с одной стороны, и их низкая эффективность – с другой, обуславливают актуальность исследования, выполненного в данной статье.

Объектом исследования является рынок сделок слияний и поглощений в РФ на период с 2010-2015 гг.

Цель исследования – выявить значимые факторы, влияющие на эффективность сделок слияний и поглощений с помощью интегрированного подхода к оценке эффективности.

Обзор литературы

Вопросы анализа целесообразности сделок по слияниям и поглощения довольно часто становятся предметом анализа исследователей. В частности, В.А. Кречетова в работе «Слияние, как механизм противостояния высокой конкуренции» [4] рассматривает пример уже реализованной сделки на примере одной из крупнейшей компаний. Автор в качестве фактора выделяет необходимость сделки в условиях высокой конкуренции и возникающий синеэргетический эффект, подтвержденный отчетными данными новообразованной компании, которые демонстрируют рост прибыли и рентабельности. Автор А.Д. Саратовский в [7] исследует в качестве фактора влияния на эффективность сделок слияний и поглощений наличие инсайдеров, имея в виду участие менеджмента в структуре собственности компании. Исследование, результаты которого представлены у Г.Г. Черноусова в исследовании [8] выделяет в качестве фактора создания стоимости компании интеллектуальный капитал.

Очень часто исследования концентрируются на одной отдельно взятой отрасли, чаще всего на банковском секторе, например, в работах Е.А. Громоздовой, Ю.Ю. Платоновой [1], А.М. Карминского, Э.А. Фроловой, С. Ханусковой [2], Е.А. Федоровой, П.И. Рыбалкина [9], на нефтегазовом комплексе [8] или сфере телекоммуникаций [5], что не позволяет обобщить применяемые методы и полученные результаты на другие сферы.

Однако большинство исследований анализирует эффективность постфактум или концентрируют внимание на важных, по мнению авторов, факторах, не пытаясь идентифицировать таковые факторы, базируясь на обработке статистических данных по выборке сделок. Ограниченное число публикаций предлагают такой подход, но применяют его к анализу сделок в одной из отраслей за рубежом: Г.Е. Поздняков [6] или к анализу результатов одной отдельно взятой сделки: А.В. Козлов, Д.В. Тупикова [3]. Таким образом, анализ литературы по теме публикации позволяет подтвердить вывод, что построение и использование обобщенного подхода к определению факторов, оказывающих влияние на эффективность сделок поглощения и слияния, основанного на методах математической статистики, является актуальной задачей.

Методология

Теоретической и методологической основой исследования стали труды отечественных и зарубежных ученых, занимающихся теоретическими и практическими вопросами функционирования интегрированных корпоративных структур, проблемами планирования и организации сделок по слияниям (поглощениям).

В процессе исследования применялись методы системного и функционального анализа, экспертных оценок, обобщения, сравнительного подхода, контентный анализ, метод синтеза, методы сравнения и аналогий.

Эмпирическую базу исследования составили статистические данные, экспертные заключения, законодательные акты, нормативно-правовые документы, регулирующие процессы слияний и поглощений. В качестве количественного метода был использован регрессионный анализ, который позволил определить значимость факторов, влияющих на эффективность сделок.

С помощью, а) регрессионного анализа можно проверить значимость предполагаемых факторов эффективности сделок слияний и поглощений; б) метода событий - рассчитать эффективность сделок и проанализировать связь эффективности с концентрацией в отраслях.

Анализ отечественных и зарубежных примеров слияний позволяет выдвинуть несколько гипотез.

Гипотеза 1. Эффективность сделки снижается с увеличением ее суммы.

Гипотеза 1а. Эффективность сделки повышается с увеличением ее суммы.

При определении основных стратегических задач выбираются пути развития бизнеса, но большие сделки могут уводить в сторону от выбранных направлений. Из-за этого фирмы-покупатели несут существенные риски. Сделки по слиянию и поглощению с большими суммами сопряжены с трудностями в виде дополнительных финансовых затрат.

Небольшие сделки в свою очередь позволяют подготовиться надлежащим образом, привлечь дополнительные ресурсы и мобилизовать свои силы. С этим фактом и связана теория о том, что размер сделки влияет на ее эффективность.

Гипотеза 2. Слияния и поглощения между различными фирмами из разных отраслей проходят менее успешно и эффективно, чем внутриотраслевые сделки в России.

Если стороны, участвующие в слиянии и поглощении, принадлежат к разным сферам бизнеса, то зачастую возникают сложности при интеграции. Решение таких задач требует гораздо больше времени и финансовых затрат, следовательно, многие участники рынка стараются избегать поглощения компаний не своего профиля. Вместо этого они подбирают компании, занимающиеся сходными продуктами и технологическими процессами.

Гипотеза 3. Эффективность сделки прямо пропорциональна количеству акций фирмы-цели, поглощаемой другой фирмой в России.

Количество акций определяет уровень приобретаемого влияния для фирмы-покупателя. Распределение влияния необходимо в том случае, если компанией владеет несколько собственников. Если у кого-то накапливается 100% акций, то он становится единоличным собственником и получает полный корпоративный контроль. Если собственников несколько, то каждый из них имеет определенную степень влияния.

Согласно гипотезе более высокий контроль приводит к повышению эффективности сделки по слиянию и поглощению. Уровень контроля в дальнейшем влияет на всю деятельность предприятия.

Гипотеза 4. Повысить эффективность совершаемой сделки позволяет участие крупного и авторитетного консультанта в России.

Крупные сделки по слиянию и поглощению, сопряженные с определенными рисками, часто осуществляются с привлечением крупных консультантов. Они оказывают полный комплекс услуг для реализации сделок, включая финансовое сопровождение, планирование и решение задач по интеграции двух или более компаний. Аналитические услуги от авторитетных консультантов способствуют повышению отдачи от каждой совершаемой сделки, потому что в этом случае комплексно прорабатывается каждый этап и осуществляется тотальный контроль. Любые организационные изменения происходят только после тщательной подготовки.

Гипотеза 5. Сделки слияния и поглощения имеют систематические отличия в зависимости от конкретной сферы деятельности.

Статистические исследования показывают, что некоторые сферы считаются более прибыльными. Оценка перспективы той или иной сделки напрямую связаны с этим фактом, потому что показатели эффективности зависят от возможности получения дохода и роста в конкретном сегменте. Потенциальная прибыль для каждой отрасли оценивается по-разному. В банковском и финансовом секторе акционерная прибыль составляет около 25%. В розничной торговле и сфере услуг показатели могут снижаться до отрицательных значений.

В результате исследований можно составить представление, как эффективность в краткосрочной перспективе, так и целесообразность при долгосрочном прогнозе.

Регрессивная модель сделок по поглощению и слиянию

Для точной оценки эффективности сделки используется специальная формула для расчета, представленная на рис. 1. Она позволяет определять эффективность в краткосрочной перспективе. Предварительно необходимо изучить динамику рынка в целом, чтобы сравнить ее с реакцией после появления известий о готовящейся сделке. Для этого анализируется изменение котировок во временном отрезке за неделю до сделки и в течение недели после появления первой информации.

Рис. 1 – Формула расчета краткосрочной эффективности сделки

Для исследования методов оценки реакции рынка были выбраны публичные российские компании, акции которых размещаются на биржах. В данном случае анализировалась информация о котировках и движениях цен до объявления и после объявления о будущей сделке по слиянию или поглощению. Внимание в первую очередь уделялось средней цене акций компании-покупателя за неделю до и после.

В работе по изучению использовались сделки, совершившиеся за период с 2010 по 2014 год.

Поиск всех сделок для исследования осуществлялся по базе агентства Thomson Reuters Advanced Analytics. Первое условие для выбора сделки – это наличие публичной российской компании-покупателя. Благодаря этому информация о сумме сделки была в открытом источнике. Статистику изменения стоимости акций предоставляет сервис Yahoo Finance и аналогичные ему.

Результаты исследований

Для анализа отобрано 30 сделок с подходящими условиями, распределенных между семи различными сферами. Каждая сфера характеризуется своими особенностями и уровнями концентрации, которые в свою очередь составлялись на основании индекса Херфиндаля-Хиршмана.

Вышеуказанный индекс HHI позволяет оценивать степень монополизации отрасли. За основу берутся данные о долях продаж той или иной фирмы в отрасли, конкретные показатели рассчитываются по специальной формуле.

В зависимости от значения данного индекса выделяют три основных типа рынков:

- Индекс свыше 1800 пунктов – высококонцентрированные рынки.

- Индекс больше 1000 пунктов – умеренно концентрированные рынки.

- Индекс менее 1000 пунктов – низкоконцентрированные рынки.

Для упрощения исследовательской работы выделяют только высоко- и низкоконцентрированные рынки, игнорируя усредненные показатели. Точкой отсчета в данном случае становится 1800 пунктов. Иными словами, второй и третий тип рынков по индексам Херфиндаля-Хиршмана просто объединяются вместе. (см. Таблицу 1 и рис. 2).

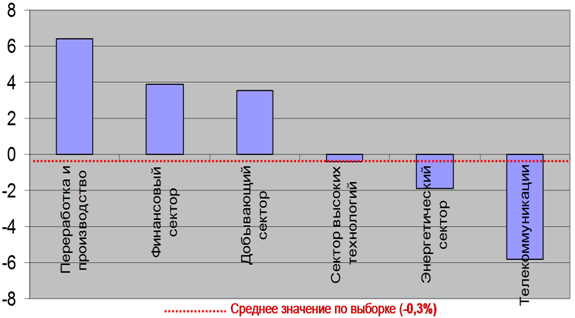

Рис. 2 – Усредненное значение эффективности реализованных сделок для компаний-покупателей по отраслевым направлениям, %. Составлено по Thomson Reuters Advanced Analytics

Таблица 1 – Характеристики по уровню концентрации и количеству реализованных сделок публичными компаниями

|

Отрасль |

Уровень концентрации | Количество сделок с участием компаний-покупателей, принадлежащих к отрасли | Количество сделок с участием компаний-целей, принадлежащих к отрасли |

| Энергетический сектор | Высокая | 11 | 7 |

| Финансовый сектор | Низкая | 5 | 3 |

| Сектор высоких технологий | Высокая | 8 | – |

| Переработка и производство | Низкая | 1 | 2 |

| Добывающий сектор | Низкая | 2 | 6 |

| Недвижимость и строительство | Низкая | – | 1 |

| Телекоммуникации | Высокая | 3 | 11 |

Согласно исследованиям агентства Thomson Reuters Advanced Analytics (рисунок 3) наибольшей эффективностью сделки по слиянию и поглощению обладают в отрасли переработки и производства, финансов и добычи полезных ископаемых. В свою очередь обратная тенденция наблюдается в сегменте высоких технологий и телекоммуникаций. Отсюда можно сделать вывод, что на рынках с меньшим уровнем концентрации обычно совершаются более эффективные сделки.

При этом каждый сектор характеризуется своими собственными показателями эффективности, даже если сравнивать с другими высоко- или низкоконцентрированными рынками.

Создание регрессивной модели сделок по слиянию и поглощению объясняется необходимостью проверки гипотез, описанных выше.

На основе теоретических изысканий и высказанных гипотез выстраивается модель, представленная в формуле Y = С + α1X1 + α2X2 + α3X3 + α4X4 + α5X5 +e. Она позволяет оценить эффективность (Y) конкретной сделки.

Х1 – общая сумма.

Х2 – принадлежность компаний к одной сфере деятельности.

Х3 – приобретаемая доля акций компании-цели.

Х4 – наличие консультанта при совершении сделки.

Х5 – особенности отрасли (уровни концентрации и другие важные показатели).

В формуле также присутствует С (константа), α1-α7 (различные коэффициенты) и е (возможные ошибки).

Все вышеперечисленные показатели, используемые в одной модели, необходимы для эконометрического анализа Stata 12. Он проводится с использованием целого пакета различных данных. Целью такого анализа является эмпирическая проверка выдвинутых ранее гипотез на предмет эффективности сделок. Это в дальнейшем позволит не только оценить состояние рынков, но и выдвинуть рекомендации для проведения слияний и поглощений.

На 10%-ном уровне значимости наибольшее значение имеют коэффициенты переменных ent_value_EBITDA и consult, и коэффициент, появляющийся при константе уравнения больше 0,1. В свою очередь коэффициенты при переменных same_ind, shares_acq и lowconcentr_both не являются значимыми на уровнях до 10% при константе уравнения меньше 0,1. Это позволяет сделать вывод, что гипотезы № 2, 3 и 5 невозможно ни подтвердить, ни опровергнуть при таких показателях.

Чтобы убедиться в том, что принятые для оценки коэффициенты имеют значение, необходимо сравнить имеющиеся показатели P-Value с уровнем 0,1. Если показатель P-Value превышает это значение, тогда коэффициент значимый. В обратном случае (если P-Value > 0,1) коэффициент признается незначимым. Оценка производится на 10%-ном уровне.

Созданная ранее модель позволяет определить знак коэффициентов. Он в дальнейшем помогает определить основные факты:

- при увеличении общей суммы сделки повышается эффективность слияния и поглощения для покупателя, потому что коэффициент ent_value_EBITDA равняется 0,005 и является положительным. Это позволяет отвергнуть гипотезу №1 и сделать вывод о верности гипотезы №1а;

- участие независимых и авторитетных консультантов действительно положительно сказывается на общей эффективности совершаемых сделок по слиянию и поглощению, потому что коэффициент Consult равен значению 0,11 и является положительным. Это позволяет принять гипотезу №4;

В модель включена константа для повышения точности исследования, при этом она не может быть равна нулю. Если не вводить константу в формулу, то существенно увеличивается коэффициент детерминации. При этом смысловая интерпретация константы отсутствует.

Рекомендации по повышению эффективности сделок слияния и поглощения

Влияние размера сделки на ее эффективность для покупателей объясняется тем, что компании, оцененные рынком достаточно высоко (дорого), сами по себе являются эффективными. Соответственно можно предположить, что их покупка окажет положительное влияние на деятельность компании-покупателя. Наблюдается и обратная зависимость: компании, оцененные невысоко, являются скорее менее эффективными, поэтому и после покупки возникают риски.

Если предприятие имеет невысокое отношение стоимости к EBITDA при объявлении о сделке, то это означает наличие недооценки. Это в свою очередь говорит о потенциальной выгоде для покупателя, поэтому интерес к таким целям особенно высок. Фирма может подняться уже после покупки. В то же время покупка исключительно дешевых целей далеко не всегда приводит к дальнейшей выгоде, потому что для этого, возможно, придется провести серьезную работу по оптимизации.

Независимые консультанты способствуют повышению эффективности сделки, но это не обязательный вариант. Добиться желаемого результата можно и без обращения в дорогостоящие агентства, если самостоятельно использовать рекомендации и методики, или же если есть достаточный опыт сделок по слиянию и поглощению.

Положительно сказывается на эффективности родство участников, аффилированность, благоприятная рыночная конъюнктура, прозрачность совершаемых операций, правильная информационная поддержка и так далее.

Заключение

Описанное в статье исследование имело своей целью идентификацию факторов повышения эффективности сделок по слиянию и поглощению компаний на российском рынке. Авторы выявляли конкретные факторы, влияющие на данные показатели, с учетом различных процессов и специфики различных отраслей. Исходными данными послужила информация о 30 различных сделках, соответствующих определенным критериям. Все сделки относятся к периоду с 2009 по 2014 год, что позволяет сделать вывод о достоверности и актуальности результатов исследования.

К таким факторам, по результатам статистической обработки информации и анализа полученных данных, относятся:

- размер суммы по поглощению или слиянию компании, чем выше сумма сделки, тем выше эффективность;

- наличие независимых и авторитетных консультантов, сопровождающих сделку.

Это позволило сформировать новый подход к оценке эффективности в реальных рыночных условиях. Тем не менее, следует отметить, что ввиду динамики рыночных условий и изменчивости государственного регулирования целесообразно аналогичные исследования продолжать на основе данных за 2015 и 2016 годы по мере их появления.

Список литературы / References

- Громоздова, Е.А., Платонова, Ю.Ю. Оценка эффективности сделок слияний и поглощений в банковском секторе / Е.А. Громоздова, Ю.Ю. Платонова // Экономика и предпринимательство. – 2016. – № 8 (73). – С. 507–512.

- Карминский, А.М., Фролова, Э.А., Ханускова, С. Особенности оценки стоимости сделок и поглощений в банковском секторе. / А.М. Карминский, Э.А. Фролова, С. Ханускова. Финансовая аналитика: проблемы и решения. - 2016. – № 45 (327). – С. 28–50.

- Козлов, А.В. Тупикова, Д.В. Факторы эффективности процессов слияний и поглощений: исследование российской практики / А.В. Козлов, Д.В. Тупикова // Научно-технические ведомости СПбГПУ. Экономические науки. – 2015. – № 6. – С. 112–122.

- Кречетова, В.А. Слияние, как механизм противостояния высокой конкуренции / В.А. Кречетова // Предприятия, отрасли и регионы: генезис, формирование, развитие и прогнозирование. Сб. науч. тр. Материалы I международной научно-практической конференции. – 2016. – С. 353–360.

- Медведева, А.А. Анализ эффективности сделок слияний и поглощений в секторе телекоммуникаций / А.А. Медведева // Научные записки молодых исследователей. – 2016. – № 1. – С. 16–21.

- Поздняков, Г.Е. Статистическая оценка влияния информации о сделках M&A на примере компаний химической промышленности США / Поздняков, Г.Е. // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2016. – № 4 (30). – С. 47–51.

- Саратовский, А.Д. Влияние инсайдеров (менеджмента) в структуре собственности на эффективность сделок слияний и поглощений на развивающихся рынках капитала / А.Д. Саратовский // Экономика и предпринимательство. – 2016. – № 2-1 (67-1). – С. 520–523.

- Черноусов, Г.Г. Интеллектуальный капитал как фактор создания стоимости в сделках слияний и поглощений нефтегазовых компаний / Г.Г. Черноусов // Нефть, газ и бизнес. – 2016. – № 7. – С. 38–42.

- Федорова, Е.А., Рыбалкин, П.И. Оценка эффективности сделок по слиянию поглощению в банковской сфере Российской Федерации / Е.А. Федорова, П.И. Рыбалкин // Финансы и кредит. – 2016. – № 7 (679). – С. 2–14.

Список литературы на английском языке / References in English

- Gromozdova, E.A., Platonova, Ju.Ju. Ocenka jeffektivnosti sdelok slijanij i pogloshhenij v bankovskom sektore [Assessment of efficiency of transactions of merges and absorption in the banking sector] / E.A. Gromozdova, Ju.Ju. Platonova // Jekonomika i predprinimatel'stvo [Economy and business]. – 2016. – N 8 (73). – P. 507–512. [in Russian]

- Karminskij, A.M., Frolova, Je.A., Hanuskova, S. Osobennosti ocenki stoimosti sdelok i pogloshhenij v bankovskom sektore. Finansovaja analitika: problemy i reshenija [Features of estimation of cost of transactions and absorption in the banking sector.] / A.M. Karminskij, Je.A. Frolova, S. Hanuskova. Financial analytics: problems and decisions. - 2016. – N 45 (327). – P. 28–50. [in Russian]

- Kozlov, A.V. Tupikova, D.V. Faktory jeffektivnosti processov slijanij i pogloshhenij: issledovanie rossijskoj praktiki [Factors of efficiency of processes of merges and absorption: research of the Russian practice] / A.V. Kozlov, D.V. Tupikova // Nauchno-tehnicheskie vedomosti SPbGPU. Jekonomicheskie nauki [Scientific and technical sheets СПбГПУ]. – 2015. – N 6. – P. 112–122. [in Russian]

- Krechetova, V.A. Slijanie, kak mehanizm protivostojanija vysokoj konkurencii [Merge as mechanism of opposition of the high competition] / V.A. Krechetova // Predprijatija, otrasli i regiony: genezis, formirovanie, razvitie i prognozirovanie. Sb. nauch. tr. Materialy I mezhdunarodnoj nauchno-prakticheskoj konferencii [Enterprises, branches and regions: genesis, formation, development and forecasting. Сб. науч. тр. Materials I of the international scientific and practical conference]. – 2016. – P. 353–360. [in Russian]

- Medvedeva, A.A. Analiz jeffektivnosti sdelok slijanij i pogloshhenij v sektore telekommunikacij [The analysis of efficiency of transactions of merges and absorption in sector of telecommunications] / A.A. Medvedeva // Nauchnye zapiski molodyh issledovatelej [Scientific notes of young researchers]. – 2016. – N 1. – P. 16–21. [in Russian]

- Pozdnjakov, G.E. Statisticheskaja ocenka vlijanija informacii o sdelkah M&A na primere kompanij himicheskoj promyshlennosti SShA [Statistical assessment of influence of information on transactions of M&A on the example of the companies of chemical industry of the USA] / Pozdnjakov, G.E. // Izvestija vysshih uchebnyh zavedenij. Serija: Jekonomika, finansy i upravlenie proizvodstvom [News of higher educational institutions. Series: Economy, finance and production management]. – 2016. – N 4 (30). – P. 47–51. [in Russian]

- Saratovskij, A.D. Vlijanie insajderov (menedzhmenta) v strukture sobstvennosti na jeffektivnost' sdelok slijanij i pogloshhenij na razvivajushhihsja rynkah kapitala [Influence of insiders (management) in structure of property on efficiency of transactions of merges and absorption in emerging markets of the capital] / A.D. Saratovskij // Jekonomika i predprinimatel'stvo [Economy and business]. – 2016. – N 2-1 (67-1). – P. 520–523. [in Russian]

- Chernousov, G.G. Intellektual'nyj kapital kak faktor sozdanija stoimosti v sdelkah slijanij i pogloshhenij neftegazovyh kompanij [The intellectual capital as a value creation factor in transactions of merges and merger of the oil and gas companies] / G.G. Chernousov // Neft', gaz i biznes [Oil, gas and business]. – 2016. – N 7. – P. 38–42. [in Russian]

- Fedorova, E.A., Rybalkin, P.I. Ocenka jeffektivnosti sdelok po slijaniju pogloshheniju v bankovskoj sfere Rossijskoj Federacii [Assessment of efficiency of transactions on merge to absorption in the bank sphere of the Russian Federation] / E.A. Fedorova, P.I. Rybalkin // Finansy i kredit [Finance and credit]. – 2016. – N 7 (679). – P. 2–14. [in Russian]