ТРАНСФОРМАЦИЯ РОССИЙСКОГО РЫНКА НЕФТЕСЕРВИСНЫХ УСЛУГ

Уразгалиев В.Ш.1, Пекарчук Д.С.2

1 0000-0002-7794-4937, Кандидат экономических наук, доцент, Санкт-Петербургский государственный университет; 2 Аспирант, Национальный минерально-сырьевой университет “Горный”

ТРАНСФОРМАЦИЯ РОССИЙСКОГО РЫНКА НЕФТЕСЕРВИСНЫХ УСЛУГ

Аннотация

В статье проанализирована ситуация в нефтесервисной отрасли России в связи с введением против неё экономических санкций. На основании данных о доли импорта нефтегазового оборудования сделан расчёт возможных сроков полного отказа от импорта этого оборудования.

Ключевые слова: Рынок нефтесервиса, экономические санкции, импорт нефтегазового оборудования, износ трубопроводов.Urazgaliev V.Sh.1, Pekarchuk D.S.2

1 0000-0002-7794-4937, PhD in Economics, Associated professor, Saint-Petersburg State University; 2Postgraduate student, National Mineral Resources University (Mining University).

TRANSFORMATION OF THE RUSSIAN MARKET OF OILFIELD SERVICES

Abstract

The article analyzes the situation in the oil services industry of Russia in connection with the imposition of economic sanctions. The calculation of the possible date of rejection of oil and gas equipment’s import is made on the basis of information about import shares of this equipment.

Keywords: The market of oilfield services, economic sanctions, imports of oil and gas equipment, the wear of pipelines.Рынок нефтесервисных услуг имеет исключительную важность для развития российского ТЭК. Многие внешние и внутренние факторы развития рынка нефтесервисных услуг являются определяющими для развития всей нефтегазовой отрасли России. Мировой рынок нефтегазовых услуг к началу 2015г. составил 149 млрд долл США с прогнозом роста к 2019г. до 200 млрд долл. Объём этого рынка в России в 2014г. был 25,9 млрд долл. (около 17% от мирового).

Между объёмами добычи нефти и объёмами нефтесервисных услуг существует тесная корреляция. Проведем расчет корреляции двух показателей (добыча нефти в России и объем рынка нефтесервисных услуг) с 2007 по 2014 гг. с помощью линейного коэффициента корреляции (коэффициента корреляции Пирсона). Для этого расчёта используем данные таблицы 1.

Таблица 1 - Добыча нефти в России и объём российского рынка нефтесервисных в 2007-2014 гг.

| Год | Добыча нефти в России, млн тонн | Объём российского рынка нефтесервисных услуг, млрд долл. США |

| 2007 | 491 | 15,8 |

| 2008 | 488 | 19,7 |

| 2009 | 494 | 14,5 |

| 2010 | 505 | 17,0 |

| 2011 | 511 | 20,3 |

| 2012 | 518 | 23,0 |

| 2013 | 523 | 24,5 |

| 2014 | 527 | 25,9 |

В результате проведенных расчетов линейный коэффициент корреляции между показателями объема добычи нефти и объемом рынка нефтесервисных услуг России составил 0,852, что показывает сильную прямую связь между двумя параметрами (в рамках от 0,7 до 0,9).

Современный российский рынок нефтегазового оборудования не является однородным, наоборот, на рынке представлены как изобретения российских производителей, так и зарубежных. Импорт нефтегазового оборудования (машиностроение) (по данным Министерства промышленности и торговли) в 2014 году составил 57% от всего рынка.[1] В то же время (по экспертным оценкам) с учётом “серого” импорта доля зарубежного нефтегазового оборудования достигла 80%.

По официальным данным отечественные компании занимают около 80% нефтесервисного рынка. Однако, иностранные фирмы через подконтрольные или аффилированные ими российские компании могут занимать более 50% рынка нефтесервиса. При этом данный рынок характеризуется высокой степенью закрытости. Только порядка 30% нефтесервиса приходится на свободный рынок.

В сентябре 2014г. США и ЕС ввели секториальные санкции в отношении российской нефтегазовой отрасли, которые были сфокусированы на высокотехнологичных операциях в области разработки сланцевых и шельфовых месторождений. В результате американо-европейских санкций на сотрудничество и поставку российским компаниям оборудования по разведке и добыче глубоководной и арктической нефти, таким как «Роснефть», «Газпром», «Газпром нефть», ЛУКОЙЛ и «Сургутнефтегаз», НОВАТЭК, ОАО «АК «Транснефть» и т.д. [2], вся нефтегазовая отрасль России встретилась с проблемой импортозамещения и переориентации собственной продукции на иные рынки.

Представляется, что краткосрочное влияние санкций на российские нефтесервисные компании будет незначительно для добычи на традиционных месторождениях с использованием традиционных технологий. Санкции против российских компаний, в основном занимающихся разведкой нефти в Северо-Ледовитом океане, ставят под угрозу открытие новых месторождений, особенно актуальны они стали после заявки Российской Федерации в ООН с просьбой о расширении зоны экономического влияния вглубь Арктики, ввиду вновь открытого факта о протяженности континентального шельфа, собственником которого является Российское государство. Но так же существенную роль играет то, что отечественные компании больше не будут иметь возможность для поставки ремонтного оборудования на место уже открытых месторождений, в случае выхода их из строя, а так же не существенно ограничится возможность для диагностики такого оборудования.

Как следствие введённых санкций отменены совместные проекты Газпрома и Shell по освоению шельфовых участков в Чукотском и Печорском морях, а также освоение сланцевой нефти в Ханты-Мансийском автономном округе. Свёрнута программа Роснефти и Exxon Mobil в Арктике. При этом из США и Европы на российский нефтегазовый рынок поставляется две трети оборудования для добычи трудноизвлекаемых запасов и работы на шельфе.

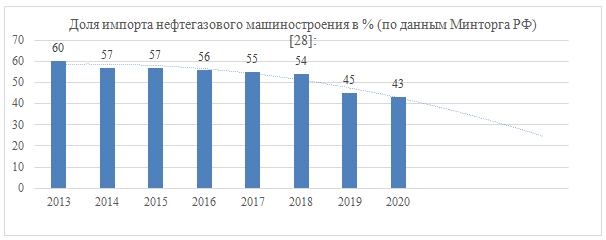

Иначе говоря, под «ударом» оказались 57% всей нефтегазовой отрасли России, причем этот риск носит долгосрочную перспективу, так как даже к 2020 году доля потенциального импорта составит 43%:

Рис. 1 – Перспектива снижения импорта в Россию с прогнозом до 2023 года

Выше построена функциональная зависимость процента импорта от года. Была определена теоретическая зависимость, имеющая вид квадратного уравнения, или же неспадающей параболической функции (общий вид функции ![]() : ) (величина достоверности аппроксимации ровна 0,9221):

: ) (величина достоверности аппроксимации ровна 0,9221):

![]() (1)

(1)

Данная зависимость позволяет прогнозировать ситуацию с импортом нефтегазового машиностроения, и проведя превентивный расчет можно спрогнозировать полный отказ от импорта в 2025-2026 гг.:

То есть с начала отсчета (2013 год) должно пройти 13-14 лет, чтобы российская нефтегазовая промышленность полностью отказалась от импорта нефтегазового оборудования.

Судя по вышесказанному, российская нефтегазовая отрасль до сих пор подвержена рискам, поэтому на данный момент остро встает проблема революционного развития отечественного нефтегазового машиностроения с максимально возможным импортозамещением иностранного оборудования отечественным в ближайшую перспективу.

Но нельзя учитывать специфику российского рынка и российской экономики, в частности такое явление, как фиаско рынка, утверждающее, что производители предпочитают апробированные технологии, нежели инновации, что существенно тормозит развитие технологий и инноваций в России, которая является развивающейся страной с переходной экономикой, то есть экономикой, наиболее подверженной рискам.

Факторы среды, в которой заложены трубопроводы и плотность населения усложняют процесс диагностики, так как не позволяют производить постоянный контроль трубопроводов (в большинстве своем – подземных). Необходимо сделать акцент на то, что большая часть всех системы магистральных трубопроводов сооружена и введена в эксплуатацию во второй половине XX века, поэтому возрастает риск выхода их из строя их-за высокой степени износа и коррозионности (Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий прогнозирует увеличение числа аварий еще с 2011 года [3], а по данным Федерального агентства по экологическому, технологическому и атомному надзору, износ магистральных трубопроводов составляет около 50% [4]. Так же по данным Федерального агентства по статистике возможно увеличение числа аварий [5].

Таблица 2 - Динамика аварий магистральных трубопроводов с 2000 по 2014 гг.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Количество аварий | 54 | 51 | 44 | 37 | 43 | 29 | 33 |

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Количество аварий | 26 | 18 | 20 | 18 | 17 | 18 | 26 |

| Год | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Количество аварий | 20 | - | - | - | - | - | - |

В связи с этим возможно отсутствие ясной картины состояния отдельных участков трубопроводной системы России, так как пока диагностируется один участок трубопровода, на других участках могут произойти аварии, которые не были предупреждены заранее, что свидетельствует о необходимости автоматизации диагностического процесса.

Следствием сложившегося положения дел в российской нефтесервисной отрасли может быть создание на базе Газпрома, Роснефти или Роснефтегаза мощной объединённой высокотехнологичной нефтесервисной компании, способной в дальнейшем успешно конкурировать с аналогичными западными компаниями. Также возможна переориентация потоков поставок нефтесервисных услуг с Запада на Восток (в первую очередь, Китай).

Литература

- Лемешко А., Подобедова Л. Все для добычи, все для защиты [Электронный ресурс]// РБК-2014. Режим доступа: http://rbcdaily.ru/industry/562949992711164 (дата обращения: 29.02.2016)

- Нефтегазовые компании останутся без оборудования [Электронный ресурс]// Эксперт-Online – 2014. Режим доступа: http://expert.ru/2014/09/16/neftegazovyie-kompanii-ostanutsya-bez-oborudovaniya/ (дата обращения: 01.03.2016)

- МЧС России прогнозирует увеличение числе аварий на магистральных нефте- и газопроводах [Электронный ресурс]// Научно-технический центр «Промбезопасность. Режим доступа: http://www.orfi.ru/press/otrnews/2011/?n=2011030301 (дата обращения 09.02.2016)

- Износ магистральных трубопроводов в РФ составляет более 50% [Электронный ресурс]// ИН-ТЕРЭНЕРГО. Режим доступа: http://ieport.ru/2011/04/22/iznos-magistralnyx-truboprovodov-v-rf-sostavlyaet.html (дата обращения 09.02.2016);

- Динамика аварий на магистральных трубопроводах (Российская Федерация) [Электронный ресурс] // Единая межведомственная информационно-статистическая система. Режим доступа: http://fedstat.ru/indicator/data.do?id=33706 (дата обращения 09.02.2016).

References

- Lemeshko A., Podobedova L. Vse dlja dobychi, vse dlja zashhity // RBK-2014. http://rbcdaily.ru/industry/562949992711164

- Neftegazovye kompanii ostanutsja bez oborudovanija // Jekspert-Online – 2014. http://expert.ru/2014/09/16/neftegazovyie-kompanii-ostanutsya-bez-oborudovaniya

- MChS Rossii prognoziruet uvelichenie chisle avarij na magistral'nyh nefte- i gazoprovodah// Nauchno-tehnicheskij centr «Prombezopasnost'. http://www.orfi.ru/press/otrnews/2011/?n=2011030301

- Iznos magistral'nyh truboprovodov v RF sostavljaet bolee 50% // IN-TERJeNERGO.http://ieport.ru/2011/04/22/iznos-magistralnyx-truboprovodov-v-rf-sostavlyaet.html;

- Dinamika avarij na magistral'nyh truboprovodah (Rossijskaja Federacija) // Edinaja mezhvedomstvennaja informacionno-statisticheskaja sistema: http://fedstat.ru/indicator/data.do?id=33706