ВКЛАД ПРЕДПРИЯТИЯ В СОЗДАНИЕ ПОТРЕБИТЕЛЬСКИХ ЦЕННОСТЕЙ

Пурыгин М.А.

Студент, Санкт-Петербургский государственный экономический университет

ВКЛАД ПРЕДПРИЯТИЯ В СОЗДАНИЕ ПОТРЕБИТЕЛЬСКИХ ЦЕННОСТЕЙ

Аннотация

Рассматривается межфирменная общеотраслевая цепочка создания ценностей. Выполнено формализованное представление цепочки создания ценностей моделью взаимодействия предприятия с контрагентами. Показана роль предприятия в создании добавленной стоимости.

Ключевые слова: цепочка создания ценностей, логистика, инновации, добавленная стоимость.

Purygin M.A.

Student, St. Petersburg State University of economics

CONTRIBUTION OF THE ENTERPRISE TO CREATION OF CONSUMER VALUES

Abstract

The intercompany all-branch chain of creation of values is considered. The formalized representation of a chain of creation of values by model of interaction of the enterprise with contractors is executed. The enterprise role in value added creation is shown.

Keywords: chain of creation of values, logistics, innovations, value added.

Цепочка создания ценностей компании определяет основные виды деятельности [1, 2] и вспомогательные виды деятельности, создающие прибавочную стоимость [3, 4] и формирующие стоимость для потребителя. Следовательно, актуальным является определение места предприятия в целостной системе создания ценностей до конечных потребителей [5, 6]. Особенно важно решение поставленной задачи при создании инновационной продукции [7, 8].

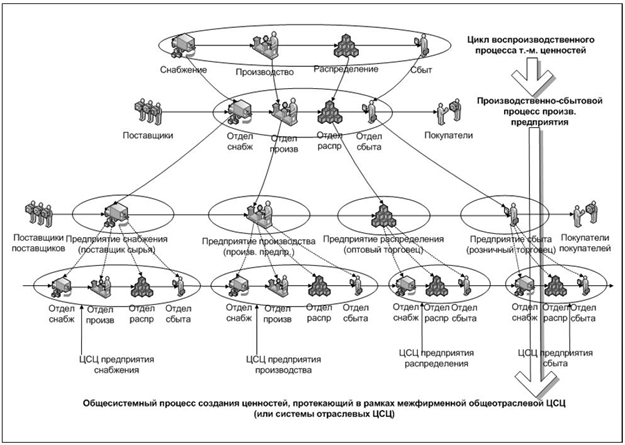

Производственно-сбытовой процесс предприятия, этапы которого сцепляются со звеньями внутрикорпоративной цепочки создания ценностей, во взаимодействии с отдельными предприятиями (контрагентами) других отраслей трансформируется в общесистемный процесс создания ценностей (например, инновационных) [9 - 10], представленный на рис. 1.

Рис. 1 - Межфирменная общеотраслевая цепочка создания ценностей

Цепочка создания ценностей формируется посредством вывода за пределы одного производственного предприятия конкретных функциональных подразделений с соответствующими им функциональными областями менеджмента, распределяемыми между отдельными специализированными предприятиями-контрагентами и сцепляемыми межфирменными рыночными (маркетинговыми) связями (рис. 1). Учет указанных связей повышается при производстве инновационной продукции повышенного качества с высокой добавленной стоимостью [11 - 13].

Изложенный подход представления цепочки создания ценностей в единой системе ценностей как товарно-материальных потоков, сцепляемых в единый связанный поток весьма продуктивен и зарекомендовал себя среди корпоративных систем управления ведущих (передовых) ИТ-брендов: Microsoft Dynamics AX; Oracle Business Suite; SAP R/3.

Литература

- Щербаков В. В. Глобализация экономики, региональная интеграция, влияние этих процессов на положение трудящихся государств-участников СНГ // Общество и экономика. – 2002. – № 2. – С. 7.

- Щербаков В. В., Уваров С. А. Обоснование логистических альянсов в коммерции // Известия Санкт-Петербургского университета экономики и финансов. – 1996. – № 4. – С. 105.

- Основы логистики. Теория и функции логистики, управление цепями поставок, логистические инновации: учебник / Щербаков В. В. и др.; под ред. В. В. Щербакова. – Сер. Теория и практика. – Москва [и др.]. – 2009. – 426 с.

- Щербаков В. В. Оптовая торговля материально-техническими ресурсами в условиях производственного кооперирования: автореф. дисс. доктора экономических наук / Санкт-Петербург. – 1992. – 32 с.

- Щербаков В. В. Консенсуальный принцип развития научной школы кафедры коммерции и логистики Санкт-Петербургского государственного университета экономики и финансов: курс на инновации при сохранении традиций // Проблемы современной экономики. – 2012. – № 2. – С. 431-434.

- Щербаков В. В. Все флаги в гости в гости к нам. Стратегия развития кафедры «Коммерции и логистики» СПБГУЭФ как учебно-научно-консалтингового комплекса // Российское предпринимательство. – 2005. – № 2. – С. 18-23.

- Щербаков В. В., Плоткин Б. К. Особенности образования и управления запасами в незавершенном производстве // Проблемы современной экономики. – 2012. – № 4. – С. 228–230.

- Минаков В. Ф., Сотавов А. К., Артемьев А. В. Модель интеграции аналоговых и дискретных показателей инновационных проектов // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки = St. Petersburg State Polytechnical University Journal. Economics. – 2010. – Т. 6 (112). – С. 177–186.

- Артемьев А. В., Минаков В. Ф., Макарчук Т. А. Управление обучением персонала коммерческого банка: эффекты. Синергия // Экономика, статистика и информатика. Вестник УМО. – 2013. – № 3. – С. 11–15.

- Макарчук Т. А., Минаков В. Ф., Артемьев А. В. Мобильное обучение на базе облачных сервисов // Современные проблемы науки и образования. – 2013. – № 2. – С. 319.

- Маслов В. И., Минаков В. Ф. Эластичность качества по цене и затратам // Стандарты и качество. – 2012. – № 9 (903). – С. 88–90.

- Минаков В. Ф., Корчагин Д. Н., Король А. С., Галстян А. Ш., Азаров И. В. Оптимизация автоматизированных систем межбанковских расчетов // Финансы и кредит. – 2006. – № 20 (224). – С. 17–21.

- Галстян А. Ш., Глушко Д. С., Минаков В. Ф., Шиянова А. А. Повышение эффективности работы предприятий электросвязи на основе различных вариантов вложения средств // Инфокоммуникационные технологии. – 2007. – № 3. – С. 114–119.