МЕТОД АНАЛИЗА ИЕРАРХИЙ В ИССЛЕДОВАНИИ БАНКОВСКИХ ИННОВАЦИЙ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

МЕТОД АНАЛИЗА ИЕРАРХИЙ В ИССЛЕДОВАНИИ БАНКОВСКИХ ИННОВАЦИЙ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

Научная статья

Ломакин Н.И.1, *, Арсеньева Е.А.2, Смолянский А.П.3, Крутышева Т.А.4, Наумова С.А.5, Шабанов Н.Т.6, Рыбанов А.А.7, Водопьянова Н.А.8, Гаврилова О.А.9, Сычева А.В.10

1 ORCID: 0000-0001-6597-7195;

1, 3, 4, 5, 6 Волгоградский государственный технический университет, Волгоград, Россия;

2 Волгоградский филиал РЭУ им. Г.В. Плеханова, Волгоград, Россия;

7-10 Волжский политехнический институт (филиал) ВолгГТУ, Волжский, Россия

* Корреспондирующий автор (tel9033176642[at]yahoo.com)

АннотацияИсследованы теоретические основы применения метода анализа иерархий (МАИ) для оценки банковских инноваций. Выдвинута и доказана гипотеза, что на основе применения экспертного метода МАИ, можно оценить банковские инновации на основе таких критериев, как: величина требуемых инвестиций, рост числа клиентов, увеличение рыночной доли, прирост прибыли кредитной организации.

Для проведения исследования из известных банковских инноваций были отобраны наиболее продвинутые, которые получили соответствующую оценку экспертов: BigData - 0,1173, виртуальный кошелек -0,1041, биометрическая идентификация - 0,0982, бесконтактные платежи - 0,078.

Полученные данные имеют важное значение, поскольку позволяют обеспечить поддержку принятия управленческих решений в банковской сфере.

Ключевые слова: Метод анализа иерархий, банковские инновации, поддержка принятия управленческих решений, «Индустрия 4.0».

ANALYTIC HIERARCHY PROCESS IN RESEARCH ON BANKING INNOVATIONS IN THE CONTEXT OF DIGITAL ECONOMY

Research article

Lomakin N.I.1, *, Arsenyeva E.A.2, Smolyansky A.P.3, Krutysheva T.A.4, Naumova S.A.5, Shabanov N.T.6, Rybanov A.A.7, Vodopyanova N.A.8, Gavrilova O.A.9, Sycheva A.V.10

1 ORCID: 0000-0001-6597-7195,

1, 3, 4, 5, 6 Volgograd State Technical University, Volgograd, Russia;

2 Volgograd branch of Plekhanov Russian University of Economics, Volgograd, Russia;

7-10 Volzhsky Polytechnic Institute (branch) of the Volgograd State Technical University, Volzhsky Russia

* Corresponding author (tel9033176642[at]yahoo.com)

AbstractThe current study investigates the theoretical basis of the application of the analytic hierarchy process (AHP) for the evaluation of banking innovations. It also puts forward and proves a hypothesis that based on the use of the AHP expert method, it is possible to evaluate banking innovations based on such criteria as the number of required investments, the growth in the number of customers, the increase in the market share, the increase in the profit of a credit institution.

Among the most prominent innovations in banking, the authors of the research selected the most advanced ones, which then received the appropriate expert assessment: BigData - 0.1173, digital wallet -0.1041, biometric identification - 0.0982, contactless payments - 0.078.

The data obtained are important since they provide support for management decision-making in the banking sector.

Keywords: analytic hierarchy process, banking innovations, management decision support, "Industry 4.0".

ВведениеАктуальность исследования состоит в том, что полученные оценки банковских инноваций позволяют обеспечить поддержку принятия управленческих решений касательно их последующего использования в процессе выработки соответствующей стратегии развития кредитной организации в современных условиях.

Несмотря на то, что затронутой проблеме посвящены многие научные труды, отдельные аспекты остаются недостаточно изученными и требуют дальнейших исследований. С особой остротой проблема оценки банковских инноваций встает в условиях рыночной неопределенности и стремительной цифровизации бизнес-процессов. Этот факт определяет актуальность и практическую значимость результатов проведенного исследования, что особенно важно в свете майских указов Президента РФ в современных условиях формирования цифровой экономики и развития технологического уклада «Индустрия 4.0».

Методы и принципы исследования

В работе использовались такие методы исследования, как монографический, аналитический, расчетно-конструктивный, а также метод анализа иерархий на программе «MPriority» [1]. "MPRIORITY 1.0" (My Priority) предназначена для поддержки принятия решений в различных сферах человеческой деятельности.

Основные результатыПроблема оценки банковских инноваций в целях поддержки принятия управленческих решений является актуальной, особенно в условиях расширения масштабов цифровизации финансовой сферы.

Как показывают исследования, методы и модели управления финансовыми инновациями и инновационной деятельностью банков отражены в научных работах ряда ученых, таких как: К. Антонов К. [2], Аюпов А. [3, С. 59-61], Лаврушин О.И. [4] Кох Л.В. [5] и многих других. Текущее состояние российского банковского сектора определяет потребность в теоретических разработках и практических исследованиях, раскрывающих роль и значение инновационных процессов в повышении устойчивости и конкурентоспособности банковской сферы Российской Федерации и учитывающих особенности российской финансовой системы.

Так как на сегодняшний день в теоретических и практических концепциях финансовой науки не сложилось единой и четкой трактовки понятия «финансовая инновация банка», то это создает определенные трудности в позиционировании места и роли инновации как научной категории, кроме того, не позволяет существенно продвинуться к внедрению инновационных взаимоотношений между субъектами финансового рынка.

Так, О.И. Лаврушин под банковской инновацией понимает «…синтетическое понятие о деятельности банка, направленное на получение дополнительных доходов в процессе создания благоприятных условий формирования и размещения ресурсного потенциала банка при помощи внедрения нововведений, содействующих клиентам в получении прибыли» [4, С. 82].

Интересен подход, в котором уточнен и дополнен понятийный аппарат категорий, связанных с инновационной деятельностью коммерческих банков, причем отличия предлагаемые Тимченко А.А. заключаются в смещении акцентов в плоскость трактовки рассмотрения финансовых инноваций банков с позиции комплексного подхода. Кроме того, автором выделены основные черты, присущие инновационным процессам в банковском деле (полезность и целесообразность, практическая применяемость и потребительская значимость и др.), что дало возможность расширить перечень, обозначить критерии использования финансовых инноваций в банковском деле [6, С. 9].

Использование метода анализа иерархий (МАИ) для оценки таких категорий, как банковские инновации, инновационная активность банков, уровень инновационного развития и других, представляется весьма перспективным, в виду его универсальности. Метод анализа иерархий (МАИ) представляет собой математический инструмент системного подхода к сложным проблемам принятия решений, причем, он не предписывает лицу, принимающему решение (ЛПР), какого-либо «правильного» решения, а предоставляет ему возможность в интерактивном режиме найти такой вариант (альтернативу), который наилучшим образом согласуется с его пониманием сути проблемы и требованиями к её решению. Этот метод разработан американским математиком Томасом Л. Саати. Метод анализа иерархий используется во всем мире для принятия решений в разнообразных ситуациях: от управления на межгосударственном уровне до решения отраслевых и частных проблем в бизнесе [7].

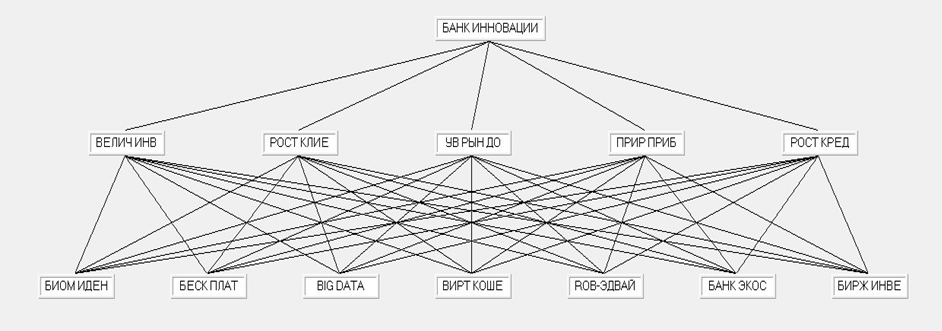

Для оценки банковских инноваций представляется целесообразным построить их иерархию, с использованием следующей структуры (рис. 1).

Рис. 1 – Иерархия инноваций

В качестве критериев оценки банковских инноваций были выбраны следующие:

1) величина инвестиций (ВЕЛ ИНВ),

2) рост числа клиентов (РОСТ КЛИЕ),

3) увеличение рыночной доли (УВ РЫН ДО),

4) прирост прибыли (ПРИР ПРИБ),

5) рост кредитного портфеля (РОСТ КРЕД).

Важно для оценки привлечь компетентных экспертов, которые бы объективно провели попарные сравнения каждой из инноваций с позиций каждого из пяти выбранных для проведения эксперимента критериев. В качестве экспертов выступали авторы настоящей статьи.

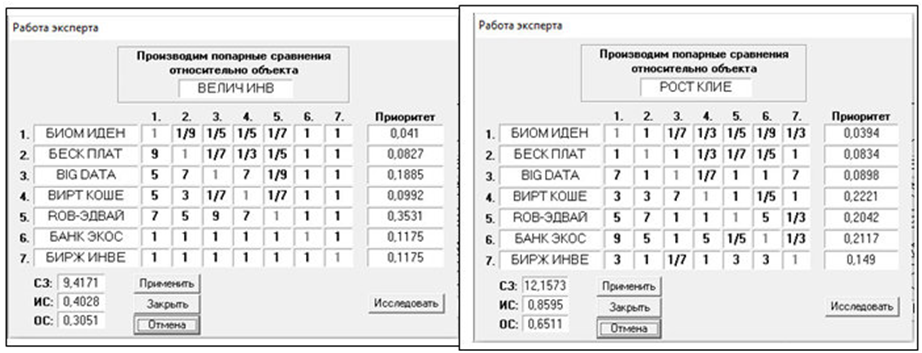

В начале были проведены попарные сравнения критериев, используемых при исследовании банковских инноваций. Так, например, наибольший приоритет получил критерий «рост клиентов» - 0,3782. Затем следуют: рост кредитного портфеля - 0,3536 и «увеличение доли рынка» - 0,1568. И замыкают рейтинг «прирост прибыли» - 0,0797 и «величина инвестиций» - 0,0314.

Было решено провести оценку инноваций по выбранным критериям в несколько шагов.

Шаг первый. Проведены попарные сравнения каждой из инноваций, начиная с попарных сравнений банковских инноваций с позиций критерия 1 «величина инвестиций» и так далее. Оценки распределились следующим образом: rob-эдвайзинг – 0,3531, банковская экосистема - 0,1175, биржевой инвестор - 0,1175, BigData - 0,1885, виртуальный кошелек – 0,0992, биометрическая идентификация - 0,041, бесконтактные платежи - 0,0827.

Шаг второй. Проведены попарные сравнения каждой из инноваций с позиций критерия 2 «рост числа клиентов». Наибольшую оценку получили следующие банковские инновации: «виртуальный кошелек» - 0,2221, «банковская экосистема» - 0,2117 и «rob-эдвайзинг» - 0,2042. Затем следуют «биржевой инвестор» - 0,149 и «BigData» - 0.0898, а также биометрическая идентификация – 0,0394 и бесконтактные платежи - 0,0834 (рис. 2).

Рис. 2 – Результаты попарных сравнений банковских инноваций: шаг первый и второй

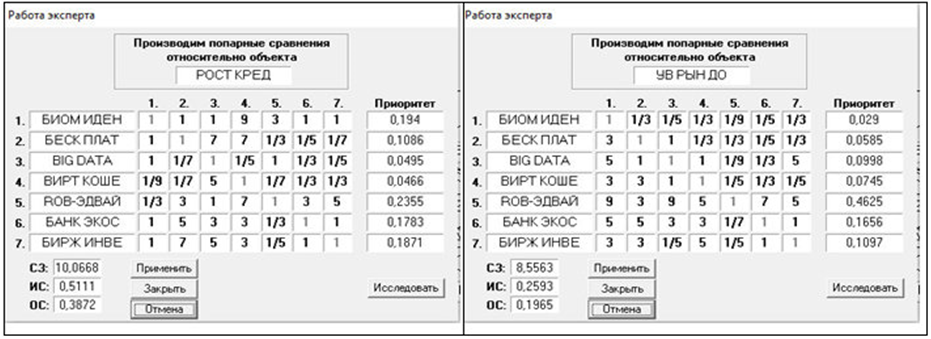

Шаг третий. Проведены попарные сравнения каждой из инноваций с позиций критерия 3 «рост кредитного портфеля». Получены следующие оценки: rob-эдвайзинг – 0,5355, банковская экосистема - 0,1783, биржевой инвестор - 0,1871, BigData - 0,0495, виртуальный кошелек – 0,0466, биометрическая идентификация - 0,194, бесконтактные платежи - 0,1086.

Шаг четвертый. Проведены попарные сравнения каждой из инноваций с позиций критерия 4 «увеличение рыночной доли». Получены следующие оценки: биржевой инвестор - 0,1097, Big Data - 0,0998, банковская экосистема – 0,1656, rob-эдвайзинг - 0,4625, биометрическая идентификация – 0,029, виртуальный кошелек – 0,0745, бесконтактные платежи - 0,0585 (рис. 3).

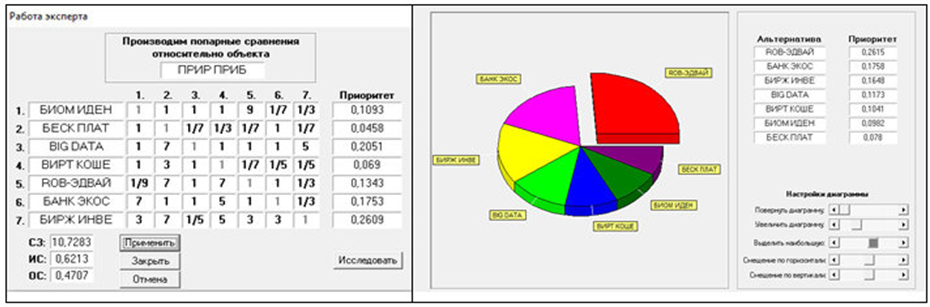

Шаг пятый. Проведены попарные сравнения каждой из инноваций с позиций критерия 5 «прирост прибыли». Получены следующие оценки: биржевой инвестор - 0,2609, Big Data - 0,2051, банковская экосистема – 0,1753, rob-эдвайзинг - 0,1343, биометрическая идентификация – 0,1093, виртуальный кошелек – 0,069, бесконтактные платежи - 0,0458.

Рис. 3 – Результаты попарных сравнений инноваций: шаг третий и четвертый

Итоговый результат полученных оценок банковских инноваций методом МАИ позволяет получить окончательные оценки в формате диаграммы (рис. 4).

Рис. 4 – Результаты попарных сравнений банковских инноваций: шаг пятый и итоговый результат

Итоговый результат содержит окончательные оценки (таблица 1).Таблица 1 – Итоговый результат оценок банковских инноваций

| Наименование инновации | Критерий 1 величина требуемых инвестиций | Критерий 2 рост числа клиентов | Критерий 3 рост кредитного портфеля | Критерий 4 увеличение рыночной доли | Критерий 5 прирост прибыли | Итоговая оценка |

| 1. rob-эдвайзинг | 0,3531 | 0,2042 | 0,5355 | 0,4625 | 0,1343 | 0,2615 |

| 2. банковская экосистема | 0,1175 | 0,2117 | 0,1783 | 0,1656 | 0,1753 | 0,1758 |

| 3. биржевой инвестор | 0,1175 | 0,149 | 0,1871 | 0,1097 | 0,2609 | 0,1648 |

| 4. Big Data | 0,1885 | 0.0898 | 0,0495 | 0,0998 | 0,2051 | 0,1173 |

| 5. виртуаль-ный кошелек | 0,0992 | 0,2221 | 0,0466 | 0,0745 | 0,069 | 0,1041 |

| 6. биом. идентификация | 0,041 | 0,0394 | 0,194 | 0,029 | 0,1093 | 0,0982 |

| 7. бесконтакт-ные платежи | 0,0827 | 0,0834 | 0,1086 | 0,0585 | 0,0458 | 0,078 |

Авторское право на результаты проведенной оценки по использованию примененного алгоритма в ходе оценки банковских инноваций на основе выбранных критериев при использовании метода МАИ принадлежит Ломакину Н.И. Полученные оценки с успехом могут быть использованы для оценки инновационной активности (деятельности) отечественных коммерческих банков.

ОбсуждениеПредставляет приращение научного знания результаты исследований Пономаревой А.Н. касательно использования метода анализа иерархий для ранжирования и определения направлений развития методик анализа инновационной деятельности и выбора критериев анализа инновационной деятельности (ИД) на промышленном предприятии [8].

Дальнейшее развитие моделей поддержки принятия управленческих решений в сфере финансовых инноваций в условиях формирования четвертой промышленной революции [9], может быть направлено на разработку экономического механизма увеличения масштаба инновационной деятельности организаций банковского сектора, в том числе на базе автоматизации бизнес-процессов, что важно в целях совершенствования стратегии развития кредитной организации [10].

ЗаключениеНа основании вышеизложенного можно сделать следующие выводы:

Во-первых, в современных условиях усиления всех видов риска и нарастания рыночной неопределенности, важное значение для поддержки принятия управленческих решений в банковской сфере имеет использование метода анализа иерархий (МАИ).

Во-вторых, доказана выдвинутая гипотеза, что на основе использования метода анализа иерархий (МАИ), можно получать оценку банковских инноваций на основе выбранных критериев, таким образом, чтобы в дальнейшем обеспечить поддержку принятия управленческих решений.

В-третьих, в ходе проведенного исследования, были получены соответствующие оценки экспертов, выставленные следующим банковским инновациям: BigData - 0,1173, виртуальный кошелек -0,1041, биометрическая идентификация - 0,0982, бесконтактные платежи - 0,078.

| Благодарности Авторы выражают благодарность редакции журнала за предоставленную возможность опубликовать статью. | Acknowledgement The authors express their gratitude to the editors of the journal for the opportunity to publish the article. |

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- MPRIORITY0. – [Электронный ресурс]. – URL: http://www.tomakechoice.com/mpriority.html (дата обращения 09.04.21).

- Антонов К.А. Развитие инновационных систем банковского обслуживания и оценка эффективности их внедрения: автореф. дис. … канд. экон. наук / К.А. Антонов. – М., 2012. – 28 с.

- Аюпов А.А. Возможности реализации инноваций на финансовых рынках / А.А. Аюпов // Экономика и управление. -2008. -№2. – С.59-61.

- Лаврушин О.И. Банковский менеджмент: учебник / О.И. Лаврушин. – 3-е изд., перераб. и доп. – М.: КноРус, 2009. – 427 с.

- Кох Л.В. Принципы и механизмы повышения эффективности банковской деятельности на основе использования инноваций: автореф. дис. … д-ра. экон. наук. – Иваново, 2010. – 28 с.

- Тимченко А.А. Финансовые инновации коммерческих банков: дис. … канд. экон. наук / А.А. Тимченко. – Краснодар., 2014. – 232 с.

- Метод анализа иерархий [Электронный ресурс]. – URL: https://ru.wikipedia.org/wiki/ (дата обращения 10.04.21).

- Пономарева А.Н. Использование метода анализа иерархий в отборе приоритетных критериев анализа инновационной деятельности предприятий / А.Н. Пономарева. – [Электронный ресурс] URL: https://cyberleninka.ru/article/n/ispolzovanie-metoda-analiza-ierarhiy-v-otbore-prioritetnyh-kriteriev-analiza-innovatsionnoy-deyatelnosti-predpriyatiy/viewer (дата обращения 10.04.21).

- Четвёртая промышленная революция. – [Электронный ресурс]. – URL: https://ru.wikipedia.org/wiki/ (дата обращения 10.04.21).

- Сущность стратегического управления предприятием. – [Электронный ресурс]. – URL: http://managment-study.ru/sushhnost-marketingovogo-upravleniya-predpriyatiem.html (дата обращения 04.04.21).

Список литературы на английском языке / References in English

- MPRIORITY 1.0 [Electronic resource] URL: http://www.tomakechoice.com/mpriority.html (accessed 09.04.21). [in Russian]

- Antonov K.A. Razvitie innovacionnyh sistem bankovskogo obsluzhivanija i ocenka jeffektivnosti ih vnedrenija [Development of innovative systems of banking services and assessment of the effectiveness of their implementation]: autoref.dis. ... candidate of economic sciences / K.A. Antonov. - M., 2012. - 28 p. [in Russian]

- Ayupov A.A. Vozmozhnosti realizacii innovacij na finansovyh rynkah [Possibilities of implementing innovations in financial markets] / A.A. Ayupov // Jekonomika i upravlenie [Economics and Management]. -2008. -№2. - P. 59-61. [in Russian]

- Lavrushin O.I. Bankovskij menedzhment [Banking management]: textbook] / O.I. Lavrushin. - 3rd ed., Rev. and add. - M .: KnoRus, 2009 .-- 427 p. [in Russian]

- Koh L.V. Principy i mehanizmy povyshenija jeffektivnosti bankovskoj dejatel'nosti na osnove ispol'zovanija innovacij [Principles and mechanisms for increasing the efficiency of banking activities based on the use of innovations]: autoref.dis. ... candidate of economic sciences. - Ivanovo, 2010 .-- 28 p. [in Russian]

- Timchenko A.A. Finansovye innovacii kommercheskih bankov [Financial innovations of commercial banks]: dis. ... candidate of economic sciences / A.A. Timchenko. - Krasnodar., 2014 .-- 232 p. [in Russian]

- Metod analiza ierarhij [Method of analysis of hierarchies]. – [Electronic resource]. – URL: https://ru.wikipedia.org/wiki/ (accessed 10.04.21). [in Russian]

- Ponomareva A.N. Ispol'zovanie metoda analiza ierarhij v otbore prioritetnyh kriteriev analiza innovacionnoj dejatel'nosti predprijatij [Using the method of analysis of hierarchies in the selection of priority criteria for the analysis of innovative activities of enterprises]. – [Electronic resource]. – URL: https://cyberleninka.ru/article/n/ispolzovanie-metoda-analiza-ierarhiy-v-otbore-prioritetnyh-kriteriev-analiza-innovatsionnoy- deyatelnosti-predpriyatiy / viewer (date of access 10.04.21). [in Russian]

- Chetvjortaja promyshlennaja revoljucija [The fourth industrial revolution]. – [Electronic resource]. URL: https://ru.wikipedia.org/wiki/ (accessed 10.04.21). [in Russian]

- Sushhnost' strategicheskogo upravlenija predprijatiem [The essence of strategic enterprise management]. – [Electronic resource] URL: http://managment-study.ru/sushhnost-marketingovogo-upravleniya-predpriyatiem.html (accessed 04.04.21). [in Russian]