УЧЕТ МАКРОЭКОНОМИЧЕСКИХ ПАРАМЕТРОВ В БЮДЖЕТНОМ ПЛАНИРОВАНИИ (НА ПРИМЕРЕ ТЕЛЕКОММУНИКАЦИОННОЙ ОТРАСЛИ)

Голубева Е.Б.

Студент магистрант, Омский Государственный Университет Путей Сообщения (ОМГУПС)

УЧЕТ МАКРОЭКОНОМИЧЕСКИХ ПАРАМЕТРОВ В БЮДЖЕТНОМ ПЛАНИРОВАНИИ (НА ПРИМЕРЕ ТЕЛЕКОММУНИКАЦИОННОЙ ОТРАСЛИ)

Аннотация

Рассматривается влияние макроэкономических параметров на хозяйственную деятельность компаний: курс доллара США к рублю, инфляция, индекс биржевых цен. Приведены примеры влияния данных параметров на компании, оказывающие услуги сотовой связи на российском рынке. Установлено: на основе вывода о неэффективности классической теории бюджетирования в современных условиях ведения бизнеса выдвигается предложение о внедрении систематического анализа и контроля влияния макроэкономических параметров на процесс бюджетного планирования и контроля.

Ключевые слова: бюджетное планирование, макроэкономические параметры, экономика фирмы, инфляция, валютный курс.

Golubeva E.B.

Undergraduate, Omsk State Transport University

MACROECONOMIC PARAMETERS IN BUDGET PLANNING (CASE STUDY TELECOMMUNICATIONS SECTOR).

Abstract

The article presents the analysis of macro-economic parameters (US dollar exchange rate, inflation, stock prices indices) to demonstrate the influence of the macroeconomic environment on company’s activities. Several cases for telecommunication operators are given. Based on the ineffectiveness of the classical theory, the article puts forward a proposal for systematic analysis and monitoring of the impact of macro-economic parameters in the process of budget planning and control.

Keywords: budget planning, macro-economic parameters, economics of a company, inflation, exchange rate.

В любой компании процесс планирования годового бюджета зачастую является финансовым отражением стратегии развития компании. Бюджет предприятия представляет собой общий финансовый прогноз на предстоящий год, пропорционально распределенный по месяцам. Существует множество методик формирования бюджета, но наиболее распространенным в современной практике является метод cash-flow (метод денежных потоков). При использовании этой методики бюджет компании становится одновременно и платежным календарем компании на весь следующий год. В традиционном подходе к бюджетному планированию общий (генеральный) бюджет является статическим. Данная характеристика бюджета подразумевает так же что через него осуществляется контрольная функция. На планирование и составление очередного годового бюджета, у компании уходит около 3-х месяцев, что делает процесс бюджетного планирования трудоемким, ответственным и многоуровневым. По итогам отчетного периода компания сравнивает достигнутые финансовые показатели с бюджетными.

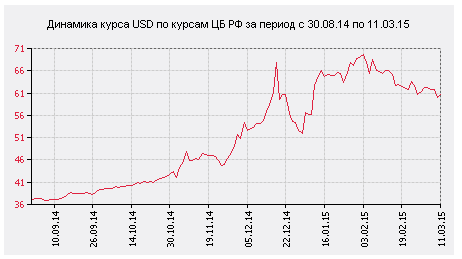

В сентябре 2014 г, в период, когда большинство российских компаний приступили к планированию годового бюджета на 2015 г., стоимость доллара составляла всего 37 рублей. Когда бюджеты внутри компаний были утверждены, и компании приступили к их реализации, цена за доллар подскочила до 62 рублей, что представляет собой внушительную разницу, для всех компаний, чьи планируемые денежные потоки на 2015 г. включали расчеты в соответствующей валюте (рис. 1) [1]. Подобная ситуация наблюдалась и в отношении прочих валют.

Рис 1 - Курс ЦБ РФ по валюте "Доллар США" за период с 01.09.2014 по 10.03.2015.

На данном примере можно увидеть насколько неэффективен статический бюджет в условиях нестабильности как элемент контроля финансовых показателей. Помимо этого, на основании резкого скачка курса можно сделать заключение, что высока вероятность того что для компаний, имеющих расчеты с поставщиками в валюте, возникнет необходимость пересмотреть свои контрактные условия с поставщиками.

При планировании бюджета на 2016 г. фактор неопределенности сохранился. Это связано не только с валютным курсом. Современным компаниям, приходится иметь дело с меняющимися ценами на нефть, и непредсказуемостью в банковском секторе: ростом или уменьшением процентных ставок [2].

В периоды, когда макроэкономическая среда относительно стабильная у компаний нет потребности в применении дополнительных инструментов контроля курса для валютных контрактов. При дестабилизации внешней среды валютный курс становится самым уязвимым параметром, для компаний, чьи валютные платежи являются составной частью годового бюджета компании.

Бюджет капитальных инвестиций наиболее чувствителен к колебаниям курса, так как основная часть инвестируется в оборудование. Поскольку, из-за отсутствия отечественных аналогов, многие российские компании закупают импортное оборудование, то соответствующие платежи закладываются в бюджет в валюте по курсу на дату его утверждения. Бюджет капитальных инвестиции составляет совокупность утвержденных инвестиционных проектов. Соответственно, он реализуется в строго регламентированных инвестиционных рамках. Политикой почти любой коммерческой организации предусмотрено что расходы компании на инвестиционные нужды не должны превысить сумму, утвержденную инвестиционным комитетом. Следовательно, если в рамках инвестиционной стратегии компании, заложенные в бюджет средства, связаны с текущей деятельностью, то есть являются неизбежными, то пересмотр валютных договоров будет осуществляться в сжатые сроки, и с возможными потерями для компании. Чтобы минимизировать потери компании могут воспользоваться инструментами, специально разработанными для этих целей, и часто используемыми в современной практике. Наиболее распространенным инструментом фиксирования курса, является хеджирование. Вторым распространенным методом является согласование в условиях контракта валютного коридора, в пределах которого курс остается фиксированным.

В практике формирования любого инвестиционного проекта часто применяется анализ чувствительности к различным параметрам. Влияние колебания курса может быть отражено в ряде инвестиционных сценариев, которые дадут более широкое видение инвестиционных возможностей компании в случае отклонения курса на установленный процент. Следовательно, компания может дать более адекватную оценку стоимости реализации своих стратегических задач.

Телекоммуникационная отрасль является крупным потребителем аккумуляторных батарей (АКБ), которые необходимы для обеспечения резервного питания инфраструктуры сети. Ежеквартально поставщики пересматривают цены на АКБ в зависимости от мировых цен на свинец (рис.2) [3].

Рис. 2 - График динамики цен LME на свинец ($/тн.) за 2015 г.

Для понимания динамики цен на рынке приведем следующий анализ. На графике видно, что цены на свинец за год упали с небольшим скачком в апреле, мае 2015 г. Двумя ведущими поставщиками свинца, являются Китай и Австралия. Общий объем, поставляемый этими двумя странами, составляет 50% от общего объема мирового рынка [4]. Инфраструктурное строительство в этой стране идет масштабными темпами, потребляя огромное кол-во металлов. Поскольку он является так же и одним из крупнейших потребителей свинца то соответственно оказывает значительное влияние на рынок металлов, в том числе свинца.

Инфляция – еще один макроэкономический показатель, который затрагивает в равной мере бюджеты компании: инвестиционный и операционный. Сущность учета фактора инфляции при проведении долгосрочных операций заключается в реальном отражении стоимости активов и денежных потоков компании, а также в том, чтобы иметь средства на возмещение расходов. В операционном бюджете, в зависимости от сферы деятельности компании существуют статьи, наиболее чувствительные к инфляции. В сфере телекоммуникаций, к примеру, значительную часть операционного бюджета составляют арендные платежи. Ежегодно месячной стоимости договоров аренды пересматривается по инициативе арендодателя в сторону увеличения. Таким образом, при планировании операционного бюджета компании, следует производить поправку в статье расходов на аренду, на прогнозируемый процент роста инфляции.

Таблица 1 - Индексы потребительских цен и тарифов на товары и услуги на конец периода (%)

Из таблицы видно, что уровень инфляции в 2015 составил 12,9 %, соответственно, компания может ожидать рост затрат по статье арендных платежей. Оптимизация возросших затрат подразумевает уход от аренды путем выкупа земли или смену точки расположения оборудования с поиском более дешевого арендодателя.

Таким образом, существующая теория бюджетного планирования, лежащая в основе практик, применяемых на предприятиях сегодня не в полной мере отражает реальную, динамическую картину в мировой экономике. Современную макроэкономическую среду в мире и в частности в России можно охарактеризовать как «не дружелюбную» для субъектов хозяйственной деятельности. Для улучшения адаптивности компаний требуется скорректировать подход специалистов по планированию к бюджетному процессу в сторону более динамического подхода, позволяющего компании быть более чувствительной к колебаниям среды. Введение в бюджетный процесс систематического анализа и контроля влияния макроэкономических параметров позволит компании наиболее эффективно оценить свой потенциал как экономического агента.

Литература

- Курс ЦБ РФ по валюте "Доллар США" за период с 01.09.2014 по 10.03.2015 [электронный ресурс] / http://www.cbr.ru/currency_base /dynamics.aspx?VAL_NM_RQ=R01010&date_req1=01.09.2014&date_req2=11.03.2015&rt=2&mode=2 (дата обращения: 04.01.2016).

- Axson D, Budgeting Your Way Through Exchange-Rate Volatility [электронный ресурс] / David Axson // URL: http://ww2.cfo.com/budgeting/2015/10/budgeting-way-exchange-rate-volatility/ (дата обращения: 04.01.2016).

- Historical price graph for Lead, [электронный ресурс] / URL: http://www.lme.com/metals/non-ferrous/lead/#tab2 (дата обращения01.2016).

- Papp John, Factors that influence the price of Al, Cd, Co, Cu, Fe, Ni, Pb, Rare Earth Elements, and Zn [электронный ресурс] / John F. Papp, E. Lee Bray, Daniel L. Edelstein, Michael D. Fenton, David E. Guberman, James B. Hedrick, John D. Jorgenson, Peter H. Kuck, Kim B. Shedd, and Amy C. Tolcin // URL: http://pubs.usgs.gov/of/2008/1356/pdf/ofr2008-1356.pdf (дата обращения01.2016).

- Индексы потребительских цен и тарифов на товары и услуги, [электронный ресурс] / URL: http://www.gks.ru/bgd/free/B00_24/Iss WWW.exe/Stg/d000/I000030R.HTM/ (дата обращения 21.03.2016).

References

- Kurs CB RF po valjute "Dollar SShA" za period s 01.09.2014 po 10.03.2015 [jelektronnyj resurs] / http://www.cbr.ru/currency_base /dynamics.aspx?VAL_NM_RQ=R01010&date_req1=01.09.2014&date_req2=11.03.2015&rt=2&mode=2 (data obrashhenija: 04.01.2016).

- Axson D, Budgeting Your Way Through Exchange-Rate Volatility [jelektronnyj resurs] / David Axson // URL: http://ww2.cfo.com/budgeting/2015/10/budgeting-way-exchange-rate-volatility/ (дата обращения: 04.01.2016).

- Historical price graph for Lead, [jelektronnyj resurs] / URL: http://www.lme.com/metals/non-ferrous/lead/#tab2 (data obrashhenija: 04.01.2016).

- Papp John, Factors that influence the price of Al, Cd, Co, Cu, Fe, Ni, Pb, Rare Earth Elements, and Zn [jelektronnyj resurs] / John F. Papp, E. Lee Bray, Daniel L. Edelstein, Michael D. Fenton, David E. Guberman, James B. Hedrick, John D. Jorgenson, Peter H. Kuck, Kim B. Shedd, and Amy C. Tolcin // URL: http://pubs.usgs.gov/of/2008/1356/pdf/ofr2008-1356.pdf (data obrashhenija 04.01.2016).

- Indeksy potrebitel'skih cen i tarifov na tovary i uslugi, [jelektronnyj resurs] / URL:http://www.gks.ru/bgd/free/B00_24/IssWWW.exe/Stg/d000/I000030R. HTM/ (data obrashhenija 21.03.2016).