ОБЗОР КЛЮЧЕВЫХ НАЛОГОВЫХ ИНИЦИАТИВ В НЕФТЯНОЙ И ГАЗОВОЙ ОТРАСЛИ

Неведеева Е.Р.

Магистр, «Тоталь Разведка Разработка Россия»

ОБЗОР КЛЮЧЕВЫХ НАЛОГОВЫХ ИНИЦИАТИВ В НЕФТЯНОЙ И ГАЗОВОЙ ОТРАСЛИ

Аннотация

Цель: дать краткое описание принятых в 2012-2013 годах изменений в налоговом законодательстве РФ в области стимулирования инвестиций в освоение новых регионов добычи углеводородов. В рамках данной статьи рассмотрены лишь ключевые для отрасли, по мнению автора, изменения. Рассмотрение всех инициатив, осуществленных в данном направлении, может стать предметом отдельного изучения в силу объема и разнообразия затронутых ими сфер деятельности. Представленный труд может быть использован нефтяными компаниями в качестве основы для дальнейшего полномасштабного исследования.

Ключевые слова: НДПИ, налоговые льготы, шельф, трудноизвлекаемая нефть.

Nevedeeva E.R.

Master of Scince, Total Exploration Production Russia

THE OVERVIEW OF KEY TAX INCENTIVES IN RUSSIAN OIL AND GAS INDUSTRY

Abstract

The aim of this article is to give a brief description of tax system changes which were introduced in 2012-2013 period in order to stimulate the development of new hydrocarbon producing regions. Only those incentives which are crucial for the industry in the author’s opinion are described here below. The overview of all package of tax incentives provided might become a subject of separate research due to the volume and variety of thе fields of applicability. This particular article may be used by oil companies as a basis for further detailed and full-scaled analysis

Keywords: MET (Mineral extraction tax), tax incentives, offshore, tight oil.

В последние два года налогообложение нефтяной и газовой промышленность России является особым предметом обсуждения. Озаботившись вопросом восполнения падающей добычи при сохраняющейся зависимости государственного бюджета от нефтяных доходов, государство пошло навстречу инвесторам и ввело в действие несколько ключевых, по мнению автора, законов, которые либо значительно снизили налоговую нагрузку на отрасль (правда, с важной оговоркой: в средне- и долгосрочной перспективе), или открыли новые возможности перед производителями углеводородов.

Два источника восполнения будущей добычи углеводородов в Российской Федерации, как впрочем, и во всем мире, это континентальный шельф (преимущественно арктический) и трудноизвлекаемая нефть (tight oil). Соответственно, и меры по совершенствованию налоговой системы для производителей нефти и газа были направлены прежде всего в стимулирование разработки данной категории месторождений.

Рассмотрим их более подробно.

Шельфовые месторождения.

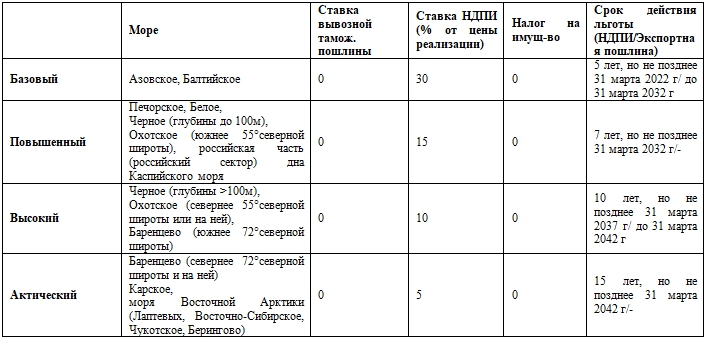

Начнем со специфического для отрасли налога, налога на добычу полезных ископаемых (НДПИ). Поиск снижения налоговой нагрузки по НДПИ начался давно. Первый значительный шаг в этом направлении был сделан в апреле 2012 года, когда было выпущено знаменитое Постановление Правительства РФ №443-р, в котором давалось поручение профильным министерствам разработать и представить в Правительство проект закона, предусматривающего предоставление ряда льгот по НДПИ, по вывозной таможенной пошлине, по мерам таможенно-тарифного и налогового стимулирования в отношении имущества, используемого для реализации проектов по добыче нефти и газа на континентальном шельфе, а также ряд других. В результате уже спустя несколько месяцев мы стали свидетелями создания целого ряда совместных предприятий между крупнейшими иностранными компаниями (ExxonMobil, ENI, BP, Statoil) и государственными российскими (ОАО «НК «Роснефть», ОАО «Газпром») для работы на континентальном шельфе. Результатом поручения Правительства стала разработка и принятие 30 сентября закона N 268-ФЗ «О внесении изменений в части первую и вторую налогового кодекса российской федерации и отдельные законодательные акты российской федерации в связи с осуществлением мер налогового и таможенно-тарифного стимулирования деятельности по добыче углеводородного сырья на континентальном шельфе российской федерации».

Ниже в таблице автором представлены ключевые изменения, введенные этим законом в части расчета НДПИ и экспортной пошлины.

Таблица 1 - Основные налоговые льготы для шельфовых проектов РФ[1]

[1] Составлено автором

Очень важно отметить, что данный закон внес не просто поправки в действующие ставки налогов и пошлин, а также каникулы по указанным платежам, но также, что наконец даны четкие определения некоторым понятиям, которые ранее либо отсутствовали, либо были неясно сформулированы, что создавало определенные правовые риски при реализации проектов. В частности, речь идет о том, что теперь даны четкие определения понятий «морское месторождение углеводородного сырья», «новое морское месторождение углеводородного сырья» (морское месторождение углеводородного сырья, дата начала промышленной добычи углеводородного сырья на котором приходится на период с 1 января 2016 года), «оператор нового морского месторождения углеводородного сырья», «дата начала добычи на морском месторождении», «искусственные острова». Помимо этого, расширился список месторождений, подлежащих льготному налогообложению, так как в него теперь включены месторождения российской части дна Каспийского моря (в предыдущей версии дно Каспийского моря не трактовалось как часть континентального шельфа РФ).

Трудноизвлекаемая нефть.

Как уже упоминалось, другим направлением стимулирования инвестиций в освоение новых месторождений является стимулирование разработки трудноизвлекаемой нефти (tight oil). Налогообложение в данной области регулируется положениями закона № 213-ФЗ «О внесении изменений в главы 25 и 26 части второй Налогового кодекса РФ и в статью 3 Закона РФ «О таможенном тарифе».

В данном случае льготы по НДПИ вводятся не путем освобождения от уплаты, а с помощью установления специальных значений коэффициентов, входящих в состав стандартной формулы расчета НДПИ по нефти.

Напомню, что для расчета ставки НДПИ на нефть используется следующая формула:

Налоговая ставка * Кц * Кв * К3 * Кд * Кдв,

Где:

Налоговая ставка – значение устанавливается законодательно и регулярно пересматривается (493 руб/т в 2014 году);

Кц - коэффициент, характеризующий динамику мировых цен на нефть,

Кв - коэффициент, характеризующий степень выработанности конкретного участка недр,

Кз - коэффициент, характеризующий величину запасов конкретного участка недр,

Кд - коэффициент, характеризующий степень сложности добычи нефти,

Кдв - коэффициент, характеризующий степень выработанности конкретной залежи углеводородного сырья

Для стимулирования разработки трудноизвлекаемой нефти (т.е. нефти, содержащейся в пластах, обладающих особыми геологическими характеристиками), были введены пониженные значения коэффициентов Кд и Кдв (ст. 342.2).

Кд - коэффициент, характеризующий степень сложности добычи нефти; Кдв - коэффициент, характеризующий степень выработанности конкретной залежи углеводородного сырья

Кд принимается:

- Равным 0 - при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским и доманиковым продуктивным отложениям в соответствии с данными государственного баланса запасов полезных ископаемых;

- Равным 0,2 - при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 · мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи не более 10 метров;

- Равным 0,4 - при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 · мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи более 10 метров;

- Равным 0,8 - при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к продуктивным отложениям тюменской свиты в соответствии с данными государственного баланса запасов полезных ископаемых;

Срок применения таких ставок ограничен пятнадцатью годами для баженовских, абалакских, хадумских и доманиковых свит, а также для тюменской свиты. Для пластов с указанными выше значениями проницаемости срок применения налоговых льгот по НДПИ составляет 10 лет. В обоих случаях началом применения льготных ставок считается 1 января года, в котором степень выработанности запасов конкретной залежи углеводородного сырья впервые превысила 1 процент. По истечении указанного срока значение коэффициента принимается равным 1.

Прочее

Нельзя не упомянуть и о так называемом «налоговом маневре» (№ 263-ФЗ «О внесении изменений в главу 26 части второй налогового кодекса российской федерации и статью 3.1 закона российской федерации "О таможенном тарифе"), который ввел ряд изменений в действующие ставки налогообложения и экспортных пошлин. В рамках данной статьи автор не будет подробно останавливаться на всех изменениях, введенных 263-ФЗ, но хотелось бы отметить снижение предельных ставок экспортных пошлин: с действовавших в 2013 году 60% до 59% в 2014, 57% в 2015 и 55% в 2016 и далее.

Резюмируя вышеизложенное, можно отметить, что Правительство РФ прилагает значительные усилия для улучшения налоговой системы, действующей в области добычи углеводородов, стимулируя тем самым инвестиции в развитие новых центров добычи углеводородов. Последние, в свою очередь, станут базой для поддержания добычи на запланированном уровне.

Литература

- Налоговый кодекс РФ: Консультант Плюс [Электронный ресурс] – режим доступа www.consultantplus.ru

- Закона N 268-ФЗ «О внесении изменений в части первую и вторую налогового кодекса российской федерации и отдельные законодательные акты российской федерации в связи с осуществлением мер налогового и таможенно-тарифного стимулирования деятельности по добыче углеводородного сырья на континентальном шельфе российской федерации»: Консультант Плюс [Электронный ресурс] – режим доступа www.consultantplus.ru

- Закон № 213-ФЗ «О внесении изменений в главы 25 и 26 части второй Налогового кодекса РФ и в статью 3 Закона РФ «О таможенном тарифе»: Консультант Плюс [Электронный ресурс] – режим доступа www.consultantplus.ru

- Закон № 263-ФЗ «О внесении изменений в главу 26 части второй налогового кодекса российской федерации и статью 3.1 закона российской федерации "О таможенном тарифе": Консультант Плюс [Электронный ресурс] – режим доступа www.consultantplus.ru