КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ В ФИНАНСОВОЙ СФЕРЕ

Панова А.Ю.

Доцент, кандидат экономических наук, Санкт-Петербургский политехнический университет Петра Великого, Институт «Торгово-экономический университет»

КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ В ФИНАНСОВОЙ СФЕРЕ

Аннотация

В статье рассматривается становление и развитие корпоративной социальной ответственности в финансовом секторе, исследуется динамика нефинансовой отчетности финансовых компаний, в том числе отраслевого сельскохозяйственного банка (АО «Россельхозбанк»). Выявляются основные тенденции в развитии социальных инвестиций и инвестиционной политики в коммерческих банках и финансовых корпорациях, за период с 2003 г. по 2014 г. Анализируется структура и инструментарий социальной инвестиционной политики финансовых институтов.

Ключевые слова: корпоративная социальная ответственность, финансовые институты, финансовые компании, инвестиционная политика, нефинансовые отчеты, инструменты социальной инвестиционной политики.

Panova A.Y.

Assosiate professor, PhD in Economics, Peter the Great St. Petersburg Polytechnic University, Institute “Commerce and Economics University”

CORPORATE SOCIAL RESPONSIBILITY IN THE FIELD OF FINANCIAL

Abstract

The article deals with the formation and development of corporate social responsibility in the financial sector, we study the dynamics of non-financial reporting of financial companies, including branch of the Agricultural Bank (JSC "Rosselkhozbank"). Identify the main trends in the development of social investment and investment policies in the commercial banks and financial corporations, for the period from 2003 by 2014. We analyze the structure and tools for social investment policies of financial institutions.

Keywords: corporate social responsibility, financial institutions, finance companies, the investment policies, non-financial reporting, tools social investment policies

Актуализация внимания к вопросам корпоративной социальной ответственности (КСО) в последнее время вызвана повышением роли нематериальных факторов в экономическом развитии бизнеса и общества, это связано, прежде всего, с ростом значимости человеческого капитала. Многочисленные исследования конкурентоспособности компаний свидетельствуют о том, что наиболее существенным фактором экономического успеха является способность бизнеса к инновационной деятельности и восприятию новейших технологических достижений. Основу достижения результатов составляет образование, перманентное обучение, улучшение здоровья населения, развитие социальной инфраструктуры, т.е. рост качества рабочей силы. В настоящее время под КСО, понимается выстраивание деловым сообществом определенной философии поведения. Важными характеристиками которой, признается особая роль в предпринимательской деятельности не только эффективного ведения бизнеса, но и социально ответственного поведения, предполагающего деятельность по реализации признанных и прописанных в обществе ценностей.

Выбор финансовой сферы для анализа КСО обусловлен рядом обстоятельств и, прежде всего тем, что финансовые институты имеют особые функции, возникающие при формировании, распределении и использовании фондов денежных ресурсов. Это означает, что устойчивое развитие данной сферы отражается на всей экономической системе. Можно сказать, что финансовому сектору принадлежит ведущая роль в области продвижения идей, принципов и практик КСО в бизнес среде, поскольку финансовые организации должны учитывать социальные и экологические последствия, возникающие в процессе вложения средств.

Проанализируем динамику нефинансовой отчетности банков и финансовых корпораций, выявим основные тенденции в развитии КСО, рассмотрим структуру инструментов и стандартов, использованных при подготовке отчетных документов.

С 2002г. появляются первые нефинансовые отчеты промышленных компаний, а с 2003г. банков, и корпораций финансового сектора. Согласно Национальному Регистру корпоративных нефинансовых отчетов, ведущему статистику во всех отраслях, динамика нефинансовых отчетов финансового сектора за 2003-2014гг. показывает, что отчеты были опубликованы 17 финансовыми компаниями, в общей совокупности ими было составлено 76 отчетов [1].

За эти годы пройден путь от первых двух компаний, которые приняли идеи КСО и применили их на практике в 2003г., до максимального роста нефинансовых отчетов, в 2007-2011гг. Именно в это время готовность к открытости и подотчётности начинают проявлять от восьми до девяти организаций финансового сектора ежегодно, однако с 2012г. начинается спад активности в предъявлении отчетов. Можно сказать, что дальнейшее развитие этого вида деятельности имело неустойчивый характер. Общий тренд состоит в том, что активность в публикации результатов социальной деятельности стала замедляться и для всех отраслей народного хозяйства, с 2010г. все меньше новых компаний выпускают свои отчёты [1]. Это объясняться, главным образом, экономической рецессией в стране, влияющей на снижение социальной деятельности.

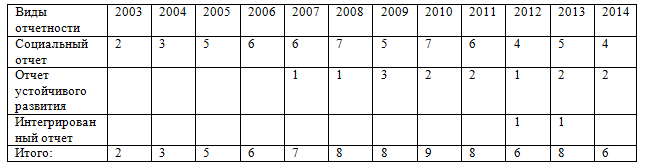

Компании финансового сектора могут составлять отчетность по КСО в следующих видах: специальный раздел в годовом отчете (в этом случае статистика не ведется), социальный отчет, отчет об устойчивом развитии, и интегрированный отчет, каждый из них имеет свою специфику, динамика видов отчетности представлена в табл. 1. Отношение отечественного бизнеса к добровольности компаний в реализации социальной деятельности и отсутствие, в течение длительного времени, методических документов и стандартов по составлению публичной отчетности сопровождались включением социальной деятельности в качестве специального раздела в годовой финансовый отчет компаний.

Таблица 1 - Динамика видов отчётности компаний финансового сектора

Источник [1].

Наиболее часто встречающийся социальный отчет имеет широкий формат, его структура может включать все аспекты и разделы социальной деятельности финансовой компании: миссию организации, корпоративную стратегию, кодексы, этические принципы ведения дел и описание спонсорских и благотворительных проектов. Первые социальные отчеты, представленные в 2003г. двумя банками ЗАО КБ «ФИА-БАНК» и ОАО «Альфа-банк», свидетельствуют о глубоком различии понимания социальной ответственности. Социальный отчет «ФИА-БАНК» излагает миссию своей деятельности, в которую входят не только достижение устойчивого развития банка, но благополучие работников и горожан, сохранение окружающей среды, соблюдение прав человека. Весьма тщательно проанализированы и прописаны принципы социальной ответственности бизнеса, в том числе обозначены равнозначная экономическая и социальная ответственность компании, подчеркнута необходимость соблюдения баланса интересов заинтересованных сторон, социальные и благотворительные программы банка представлены в виде самостоятельных разделов отчета. Такой системный подход к составлению социальной отчетности позволил банку еще в 2005г. использовать элементы метода тройного итога и элементы стандарта АА1000. Анализ дальнейшего развития отчетности компании в этой сфере свидетельствует о глубоком понимании социальной ответственности бизнеса. Первый социальный отчет ОАО «Альфа-банк», выпущенный в том же году, значительно уступает, и по замыслу, и по содержанию отчетности ЗАО КБ «ФИА-БАНК». Анализ структуры документа свидетельствует о том, что КСО трактуется в старом ключе и весьма узко, как благотворительность и спонсорство, помощь социально незащищенным группам населения, как акции в сфере поддержки культуры, спорта и образования.

Давая общую характеристику социальных отчетов финансовых компаний, следует отметить их значительные качественные изменения за рассматриваемый период. Так, первые отчеты большинства банков и финансовых корпораций, составлявшиеся вскоре после выхода экономики из затянувшего кризиса, были больше похожи на декларацию о намерениях. В них излагались принципы КСО, сформулированные ООН, размытая стратегия, куда включались и интеграция финансового бизнеса, и создание фонда собственных инвестиций, и случайные вопросы. Социальная ответственность в основном, сводилось к участию в развитии местных сообществ и работе с персоналом компании. Анализируя социальные отчеты различных отраслей в первые годы, РСПП отмечает, что внутренняя наполненность отчетов была хаотичной, представленные в них данные плохо поддавались сравнению и, самое главное, не вызывали доверия [2]. Это в полной мере относилось и к первым попыткам финансовых компаний открыто оповещать о социальной ответственности общество и других стейкхолдеров. Причины заключались в небольшом опыте работы финансового сектора по направлению социальной деятельности в новых условиях, но немалую роль сыграло отсутствие, в течение довольно длительного времени, общепринятых методологии и инструментария составления отчетов по КСО.

Международные инструменты по развитию отчетности появились в течение первого десятилетия нынешнего века, в 2000г. было опубликовано Руководство по отчетности в области устойчивого развития (GRI - Global Reporting Initiative). Первая версия этого документа, мало пригодного для практического употребления, перерабатывалась и усовершенствовалась в течение ряда лет и, сравнительно недавно, в 2013г., вышло новое поколение Руководства по отчетности в области устойчивого развития G4, которое получило высокую оценку международных и российские экспертов [3]. По сути дела рассматриваемый документ представляют методологию составления отчетности, предметом которой является экономическая, экологическая и социальная результативность организации. Главная цель этого Руководства состоит в следовании компании принципам информационной открытости, верифицируемости информации, полноты освещения проблем, сопоставимости данных в области устойчивого развития для широкого круга заинтересованных сторон. Отчет по устойчивому развитию, согласно G4, включает следование корпоративным принципам, ценностям и миссии компании, стратегическим целям и корпоративному управлению и, наконец, обнародование экономической результативности и развития, экологический устойчивости и социальной политики компании.

Принятие методологии GRI способствовало появлению в финансовом секторе России уже в 2007г. отчетов устойчивого развития. Первый отчет такого рода был предъявлен группой компаний «Ренова» за 2006-2007гг. Анализ политики компании показывает, что из восьми стратегических направлений два касаются устойчивого развития. В их число входят такие виды деятельности, как использование мировых стандартов корпоративного управления и передовых управленческих технологий, и опора деятельности компании на принципы социальной ответственности и общепризнанные гуманитарные ценности. Отчет содержит главные составляющие, предусмотренные GRI, прежде всего, экономический, экологический и социальный разделы. В 2008г. был опубликован очередной отчет, с полным набором характеристик по устойчивому развитию, но, к сожалению, после кризиса 2009г., компания прекратила публиковать нефинансовый отчет, и ограничивается подробным описанием социальных инвестиций, подразумевая под этим деятельность Благотворительного фонда «РЕНОВА».

Начиная с 2009г. среди компаний финансового сектора наблюдается постоянное присутствие двух корпораций, предоставляющих формы ежегодной отчетности КСО с использованием базовых принципов и показателей своей результативности, опираясь на международные стандарты в области устойчивого развития. К ним относятся государственная корпорация «Внешэкономбанк» и ФК «УРАЛСИБ», которая в 2012-2013гг. представляет высшую форму отчетности, так называемые интегрирование отчеты о своей деятельности. Международный совет по интегрированной отчетности (МСИО, IIRC), созданный в 2010г., в конце декабря 2013г. опубликовал международный стандарт ИО [4]. Концепция интегрированной отчетности состоит в сведении воедино финансовой и нефинансовой информации для того, чтобы отразить способность организации поддерживать свою деятельность (стоимость) в кратко-, средне- и долгосрочном периоде, этот документ устанавливает ведущие принципы, которым необходимо следовать при составлении интегрированного отчета. В их число входят: стратегическая направленность деятельности компании, с ориентацией на будущее; взаимосвязь и взаимозависимость между показателями финансовой и нефинансовой отчетности; позиция организации, относительно стейкхолдеров; необходимость предоставления краткой, структурированной и четкой информации, позволяющей оценить способность организации успешно действовать в будущем. При этом отчет должен быть достоверным, полным и включать сравнимую информацию. Анализируя интегрированные отчеты ФК «УРАЛСИБ» за 2012г. и 2013г., следует отметить последовательное использование стандарта устойчивого развития G4 и международного стандарта ИО. Основная стратегия деятельности корпорации подается через систему управления такими капиталами, как финансовый, производственный, человеческий, природный и социальный, что позволяет в кратко-, средне- и долгосрочной перспективе оценить возможности и потенциал компании. Взаимосвязь и взаимозависимость между показателями финансовой и нефинансовой отчетности представлены через вклад различных видов капиталов организации в реализацию стратегии развития бизнеса. Структура отчета позволяет говорить о понимании потребностей стейкхолдеров, речь идет об удовлетворении ожиданий акционеров и клиентов, общественности, стратегических партнеров и сотрудников компании. Примером тому служит перечень ключевых направлений деятельности корпорации, содержащий: подробное изложение способов повышения удовлетворенности клиентов; различные аспекты отношений с сообществом (такие, как участие в развитии регионов присутствия компании, поддержка малого бизнеса и социального предпринимательства); повышение качества корпоративного управления (в число которого входят защита интересов акционеров, повышение удовлетворенности сотрудников); позитивное влияние на окружающую среду, заключающееся в применении возобновляемого сырья, сберегающих технологий. Можно отметить четкую структуру отчета, включающую комплексный стратегический план, реализация бизнес стратегий и функциональных стратегий, анализ корпоративного управления, охватывающий, в том числе системы комплаенс контроля и управления рисками. Разделы, посвященные экономической эффективности, экологической политике и социальным инвестициям наглядно демонстрируют устойчивое развитие не только самой компании, но и социальную ответственность перед стейкхолдерами.

Проблемой сопоставимости отчетности КСО является соответствие названия отчетов и их сущности. Анализ нефинансовых отчетов указанных 17 компаний свидетельствует о том, что, несмотря на сохранение формы представленных отчетов как социальных, наблюдается тенденция, заключающаяся в значительном расширении сферы отчетности по деятельности компаний в области экономических, экологических и социальных достижений. Если в начале пути развития нефинансовой отчетности чаще всего встречались социальные отчеты, содержащие только благотворительную деятельность и вопросы управления персоналом, то в последние годы, как показывает наш анализ, такие отчеты составляют меньше десяти процентов (9,1%). Значительное большинство финансовых компаний в последние годы представляют комплексные отчеты, анализ опубликованных документов восьми финансовых компаний в 2013г., показывает, что только отчеты двух из них относятся к классическому типу социального отчета, содержащему разделы благотворительность и управление персоналом, а именно ОАО «Альфа-банк», и впервые предоставившим отчетность по КСО «АВ ПропертиИнвесторс Лтд». Информацию трех компаний - ЗАО КБ «ФИА-БАНК», ПАО «Банк ВТБ», и ПАО «Сбербанк», тоже имеющую название социальный отчет, с полным основанием следует отнести к комплексным отчетам по социальной ответственности.

Выше проанализированы первые социальные отчеты ЗАО КБ «ФИА-БАНК», в которых отмечался широкий набор инструментов КСО (миссия, стратегия, и пр.) не случайно уже в 2008г. в отчетности компании были четко обозначены различные индикаторы, характеризующие деятельность банка в сфере экономической, экологической и социальной направленности.

Показательны отчеты по КСО и таких компаний, как ПАО «Банк ВТБ» и ПАО «Сбербанк». Эти банки начали публиковать сведения о своей социальной деятельности довольно поздно, ВТБ первую публикацию представил в 2008г., ПАО «Сбербанк» еще позднее, только в 2010г. Традиционно информация шла под названием социальный отчет, однако, как мы упоминали, они вполне адекватны комплексным отчетам, об этом говорят и обширный набор инструментов КСО (миссия, стратегия, политика в области корпоративной социальной ответственности), использование международных стандартов GRI в процессе подготовки отчетности, и присутствие разделов, посвященных взаимодействию с заинтересованными сторонами. Вклад в развитие экономики обеспечивается за счет повышения доступности финансовых услуг, увеличения социально ориентированных продуктов, повышения финансовой грамотности населения, поддержки малого бизнеса. Результаты в социальный сфере представлены в виде внутренней и внешней социальной политики, которая включает инвестиции в человеческий капитал работников компании и выполнение программ спонсорства и благотворительности. Экологические программы финансовых компаний имеют свои особенности по сравнению с подобными программами промышленных корпораций, их задача состоит в том, чтобы ставить барьеры для финансирования неблагополучных с точки зрения экологии проектов. Не случайно, эксперты компании «ЭкоПромСистемы» совместно с «Национальной службой мониторинга» при оценке корпоративной социальной ответственности, исследование проводилось в 2010-2013гг., присвоили этим двум банкам самые высокие баллы [5]. Интегральный рейтинг учитывал деятельность компании в сфере КСО и медийную активность компании. Банк ВТБ получил в списке интегральных рейтингов по категории деятельность компании в сфере КСО второе место с оценкой 11 баллов, и первое место по категории освещение деятельности компании по социальной ответственности в СМИ. Сбербанк несколько уступает, итоговая оценка деятельности в сфере КСО равна 10 баллам, и занимает второе место по медиа- сопровождению с оценкой 11 баллов. К сожалению, АО «Россельхозбанк», миссией которого является обеспечение доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения РФ в банковских продуктах и услугах, всемерное содействие формированию и функционированию современной национальной кредитно-финансовой системы агропромышленного сектора России, поддержка развития агропромышленного комплекса и сельских территорий РФ, не составляет отчетов по КСО.

Подводя некоторые итоги, можно сказать следующее. Анализ трендов нефинансовых отчетов рассматриваемого сектора за эти годы показывает, что в социальной деятельности участвуют и представляют отчеты небольшое число компаний, что соответствует общей тенденции корпоративной практики в информировании внешней аудитории о своей деятельности. Финансовые компании за эти годы прошли значительный путь в наполненности нефинансовых отчетов от рекламных буклетов до создания инструмента оценки деятельности компании в области КСО, с применением ряда международных стандартов при их подготовке. В целом большинство проанализированных компаний рассматривает корпоративно-социальную ответственность как один из ключевых элементов своего стратегического развития. В настоящее время в связи с общим финансово-экономическим кризисом, происходит количественное снижение деятельности КСО, но такая тенденция, является временной и не может повлиять на значимость социальной деятельности финансовых компаний как явления.

Литература

- Национальный Регистр и Библиотека корпоративных нефинансовых отчетов [Электронный ресурс] -URL:http://rspp.ru/simplepage/157 (дата обращения 11.02.2016).

- Нефинансовые отчеты компаний, работающих в России: практика развития социальной отчетности. Аналитический обзор / Под общей ред. А.Н. Шохина. -М.: РСПП, 2006г. – 108 с.

- Руководство GRI по отчетности в области устойчивого развития G4 [Электронный ресурс] URL: https://www.globalreporting.org/resourcelibrary/Russian-G4-Part-One.pdf (дата обращения 11.02.2016).

- Международный Стандарт <ИО> [Электронный ресурс] URL: http://www.theiirc.org/wp-content/uploads/2014/04/13-12-08-THE-INTERNATIONAL-IR-FRAMEWORK.docx_en-US_ru-RU.pdf (дата обращения 11.02.2016).

- Рейтинг корпоративной социальной ответственности крупнейших компаний, работающих на российском рынке. [Электронный ресурс] URL: http://ecoproms.ru/?page_id=725 (дата обращения 11.02.2016).

References

- Nacional'nyj Registr i Biblioteka korporativnyh nefinansovyh otchetov [Jelektronnyj resurs] URL:http://rspp.ru/simplepage/157 (data obrashhenija 11.02.2016).

- Nefinansovye otchety kompanij, rabotajushhih v Rossii: praktika razvitija social'noj otchetnosti. Analiticheskij obzor / Pod obshhej red. A.N. Shohina. -M.: RSPP, 2006g. – 108 s.

- Rukovodstvo GRI po otchetnosti v oblasti ustojchivogo razvitija G4 [Jelektronnyj resurs] URL: https://www.globalreporting.org/resourcelibrary/Russian-G4-Part-One.pdf (data obrashhenija 11.02.2016).

- Mezhdunarodnyj Standart <IO> [Jelektronnyj resurs] URL: http://www.theiirc.org/wp-content/uploads/2014/04/13-12-08-THE-INTERNATIONAL-IR-FRAMEWORK.docx_en-US_ru-RU.pdf (data obrashhenija 11.02.2016).

- Rejting korporativnoj social'noj otvetstvennosti krupnejshih kompanij, rabotajushhih na rossijskom rynke. [Jelektronnyj resurs] URL: http://ecoproms.ru/?page_id=725 (data obrashhenija 11.02.2016).