ИСПОЛЬЗОВАНИЕ АЛЬТЕРНАТИВНОЙ МЕТОДИКИ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ

Новоселова С.А.1, Земцова Н.А.2, Наянов А.В.3

1 ORCID: 0000-0002-7633-5945, Кандидат экономических наук, 2 ORCID: 0000-0003-2614-4101, Кандидат экономических наук, 3 ORCID: 0000-0001-7400-175X, Кандидат экономических наук, Саратовский государственный аграрный университет

ИСПОЛЬЗОВАНИЕ АЛЬТЕРНАТИВНОЙ МЕТОДИКИ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ

Аннотация

В статье рассмотрено – использование альтернативной методики распределения косвенных расходов сельскохозяйственных организаций, обеспечение на этой основе точности формирования себестоимости отдельных видов продукции, оптимизации затрат на ее производство и в конечном счете прогнозирования прибыли и рентабельности.

Ключевые слова: учет, себестоимость, сельское хозяйство, косвенные расходы.

Novoselova S.A.1, Zemtsova N.A.2, Nayanov A.V. 3

1 ORCID: 0000-0002-7633-5945, PhD in Economics, 2 ORCID: 0000-0003-2614-4101, PhD in Economics, 3 ORCID: 0000-0001-7400-175X, PhD in Economics, Saratov State Agrarian University

THE USE OF ALTERNATIVE METHODS OF DISTRIBUTION OF INDIRECT COSTS OF AGRICULTURAL ORGANIZATIONS

Abstract

The article considers the use of alternative methods of distribution of indirect costs of agricultural organizations, thereby ensuring the accuracy of the formation of the cost of certain types of products, optimize the cost of its production and, ultimately, profit and profitability projections.

Keywords: accounting, costs, agriculture, indirect costs.

Порядок распределения косвенных расходов сельскохозяйственных организаций носит рекомендательный характер и в настоящее время регламентируется Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003г. №792) [6]. Методические рекомендации распространяются на сельскохозяйственные организации всех организационно-правовых форм, за исключением крестьянских (фермерских) хозяйств и иных субъектов малого предпринимательства в сельском хозяйстве.

Косвенные расходы сельскохозяйственных организаций представлены затратами, собранными на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Нами рассматривался и изучался традиционный вариант распределения косвенных расходов, то есть с отнесением их на счета учета основных затрат и полным включением в себестоимость продукции.

Согласно Методическим рекомендациям [6] «ежемесячно (или ежеквартально) суммы, учтенные на счете 25 «Общепроизводственные расходы», распределяются в фактическом или нормативном (плановом) размере по назначению с корректировкой до фактических сумм в конце года. Указанные расходы распределяют по объектам затрат основного производства пропорционально общей сумме основных затрат, за исключением в соответствующих производствах затрат на семена, корма, сырье, материалы и полуфабрикаты.

В нормативном документе также указано, что при необходимости для целей управления и иных потребностей данного предприятия общепроизводственные расходы могут распределяться комбинированным способом в следующем порядке:

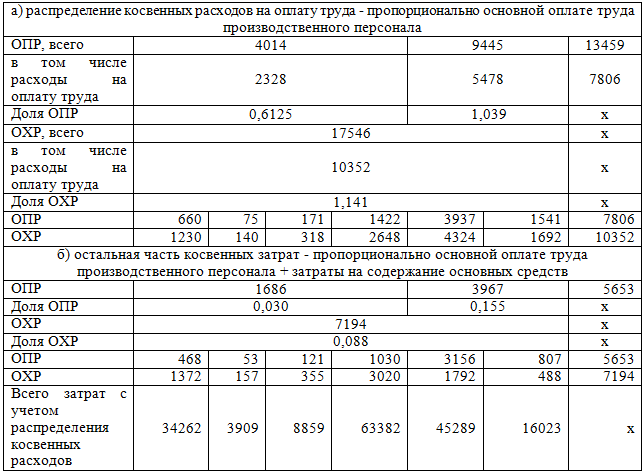

Общепроизводственные расходы растениеводства (общебригадные, общеотраслевые): а) расходы на оплату труда - пропорционально основной оплате труда производственного персонала в растениеводстве; б) остальная часть затрат - пропорционально основной оплате труда производственного персонала + затраты на содержание основных средств.

Общепроизводственные расходы животноводства (общефермские, отраслевые): а) расходы на оплату труда - пропорционально основной оплате труда производственного персонала в животноводстве; б) остальная часть затрат - пропорционально основной оплате труда производственного персонала + затраты на содержание основных средств.

Общепроизводственные расходы промышленных производств (общецеховые): а) расходы на оплату труда - пропорционально основной оплате труда производственного персонала (производственных участков) промышленных производств; б) остальная часть затрат - пропорционально основной оплате труда производственного персонала + затраты на содержание основных средств.

Общехозяйственные расходы (счет 26), согласно положениям нормативного документа [6] распределяют по объектам аналитического учета соответствующих производств пропорционально общей сумме основных затрат соответствующих отраслей, за исключением стоимости семян, кормов, сырья, материалов и полуфабрикатов. Допускается также комбинированный способ распределения указанных расходов по аналогии с распределением общепроизводственных расходов (п. 43.1 Методических рекомендаций [6]).

Существующие автоматизированные отраслевые решения 1С также предоставляют возможность учета косвенных расходов и автоматического списания их в конце месяца [5]. В частности, в отраслевом решении «1С: Предприятие 8. Бухгалтерия сельскохозяйственного предприятия», при списании косвенных расходов, возможно применение различных методов распределения по номенклатурным группам продукции (услуг). В программе для косвенных расходов предусмотрены и возможны следующие базы распределения: объем выпуска, плановая себестоимость, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат.

Таким образом, выбирая любой из возможных вариантов распределения косвенных расходов, бухгалтер должен ориентироваться на точность расчетов, снижение трудоемкости учетной работы, объективность показателя себестоимости продукции, с целью определения прибыли и рентабельности [3,7].

Проведя анализ состава калькуляционных статей, формирующих себестоимость основных видов продукции растениеводства и животноводства сельскохозяйственных предприятий Саратовской, мы пришли к выводу о том, что в составе себестоимости продукции растениеводства наибольший удельный вес занимает статья «Содержание основных средств» – в среднем 48%, а в животноводстве – та же статья, в размере от 32 до 52%.

Таким образом, целесообразнее в данном хозяйстве использовать альтернативный метод распределения косвенных расходов, предусмотренный Методическими рекомендациями [6], а именно: а) расходы на оплату труда - пропорционально основной оплате труда производственного персонала в растениеводстве; б) остальная часть затрат - пропорционально основной оплате труда производственного персонала + затраты на содержание основных средств.

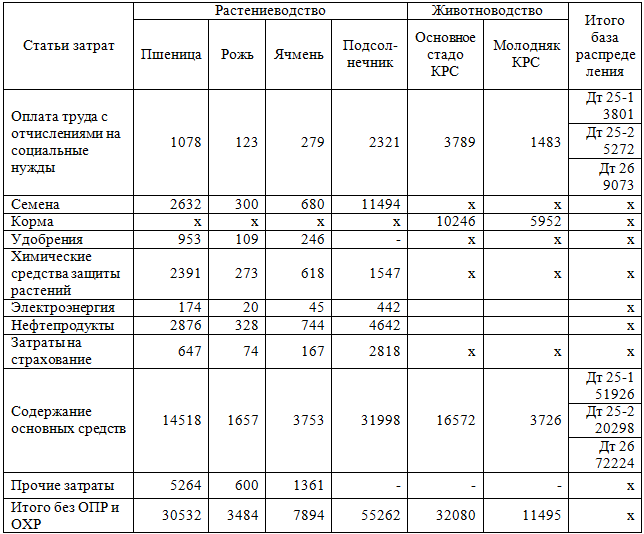

Нами были произведены расчеты по распределению косвенных расходов по предлагаемой методике, результаты которых представлены в таблице 1.

Таблица 1 – Распределение косвенных расходов по альтернативной методике, предложенной авторами

Кроме того, был проведен сравнительный анализ рентабельности отдельных видов продукции, себестоимость которых была рассчитана по традиционной методике распределения косвенных расходов, используемой в хозяйстве, и предложенной авторами. Результаты показали, что рентабельность отдельных видов продукции по факту занижена из-за усредненного показателя себестоимости в результате распределения косвенных расходов пропорционально общей сумме затрат. Методика, предложенная авторами, наоборот, позволяет придать индивидуальность показателю себестоимости каждого вида продукции, отражая при этом сумму косвенных расходов применительно к структуре прямых затрат, то есть с учетом емкости производства того или иного вида продукции (или отрасли).

Считаем, что предложенная методика распределения косвенных расходов, может быть использована как в процессе производства продукции, то есть в текущем учете, так и на стадии планирования деятельности отдельных отраслей предприятия, с целью прогнозирования рентабельности производимой продукции [1, 4].

Литература

- Голубев А.В., Глебов И.П., Наянов А.В., Кабанова Л.В., Калинин Ю.А., Муравьева М.В., Мухамеджанов Р.М., Новоселова С.А., Норовяткина Е.М., Чечеткина И.И. Мероприятия по эффективному ведению сельскохозяйственного производства в условиях кризиса//рекомендации/Саратов, 2009.- (3-е издание, исправленное и дополненное). - 124 с.

- Земцова Н.А. Управление затратами в организациях агропромышленного комплекса // Земцова Н.А. Научное творчество молодежи. Материалы XI Всероссийской научно-практической конференции, посвященной 50-летию СО РАН. -Томск, 2007.

- Земцова Н.А. Учет в предприятиях по переработке сельскохозяйственной продукции: курс лекций/Н.А. Земцова, С.А. Новоселова. - Саратов: ФГОУ ВПО «Саратовский ГАУ», 2012. -152 с.

- Новоселова С.А., Усанов А.Ю. Формирование системы внутренней управленческой документации и отчетности в сельскохозяйственных организациях // Всё для бухгалтера. -2010. -№ 9. -с. 31 -38

- Новоселова, С.А. Управленческий учет затрат и калькулирование себестоимости продукции в автоматизированных системах: Монография/Т.С. Волкова, С.А. Новоселова. - Саратов: Издательство РАТА, 2010. -130 с.

- Приказ МСХ РФ № 792 от 6 июня 2003 г. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=59524;fld=134;dst=100435,0;rnd=0.19520855136215687 (дата обращения 21.02.2016)

- Цифрова, Р.В. Стратегия управления сельскохозяйственными издержками и ее учетно-аналитическое обеспечение/Р.В. Цифрова, С.А. Новоселова - Саратов, ФГОУ ВПО «Саратовский ГАУ», 2006. -224 с.

References

- Golubev A.V., Glebov I.P., Najanov A.V., Kabanova L.V., Kalinin Ju.A., Murav'eva M.V., Muhamedzhanov R.M., Novoselova S.A., Norovjatkina E.M., Chechetkina I.I. Meroprijatija po jeffektivnomu vedeniju sel'skohozjajstvennogo proizvodstva v uslovijah krizisa//rekomendacii/Saratov, 2009.- (3-e izdanie, ispravlennoe i dopolnennoe). - 124 s.

- Zemcova N.A. Upravlenie zatratami v organizacijah agropromyshlennogo kompleksa // Zemcova N.A. Nauchnoe tvorchestvo molodezhi. Materialy XI Vserossijskoj nauchno-prakticheskoj konferencii, posvjashhennoj 50-letiju SO RAN. -Tomsk, 2007.

- Zemcova N.A. Uchet v predprijatijah po pererabotke sel'skohozjajstvennoj produkcii: kurs lekcij/N.A. Zemcova, S.A. Novoselova. - Saratov: FGOU VPO «Saratovskij GAU», 2012. -152 s.

- Novoselova S.A., Usanov A.Ju. Formirovanie sistemy vnutrennej upravlencheskoj dokumentacii i otchetnosti v sel'skohozjajstvennyh organizacijah // Vsjo dlja buhgaltera. -2010. -№ 9. -s. 31 -38

- Novoselova, S.A. Upravlencheskij uchet zatrat i kal'kulirovanie sebestoimosti produkcii v avtomatizirovannyh sistemah: Monografija/T.S. Volkova, S.A. Novoselova. - Saratov: Izdatel'stvo RATA, 2010. -130 s.

- Prikaz MSH RF № 792 ot 6 ijunja 2003 g. Metodicheskie rekomendacii po buhgalterskomu uchetu zatrat na proizvodstvo i kal'kulirovaniju sebestoimosti produkcii (rabot, uslug) v sel'skohozjajstvennyh organizacijah [Jelektronnyj resurs] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=59524;fld=134;dst=100435,0;rnd=0.19520855136215687 (data obrashhenija 21.02.2016)

- Cifrova, R.V. Strategija upravlenija sel'skohozjajstvennymi izderzhkami i ee uchetno-analiticheskoe obespechenie/R.V. Cifrova, S.A. Novoselova - Saratov, FGOU VPO «Saratovskij GAU», 2006. -224 s.