К ВОПРОСУ О ПРОЦЕССЕ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Мухина Е.Р.

Кандидат экономических наук, доцент,

Пермский национальный исследовательский политехнический университет

К ВОПРОСУ О ПРОЦЕССЕ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Аннотация

В статье сформулированы цели формирования инвестиционного портфеля. Описаны типы инвестиционных портфелей. Рассмотрены этапы процесса формирования инвестиционного портфеля.

Ключевые слова: инвестиционный портфель, ценные бумаги, процесс формирования, доходность, ликвидность, риск.

Mukhina E.R.

Candidate of economic Sciences, associate Professor,

Perm National Research Polytechnic University

THE PROBLEM OF PROCESS OF INVESTMENT PORTFOLIO

Abstract

The article defines the purpose of forming an investment portfolio. The types of investment portfolios are described. The stages of the formation of an investment portfolio are given.

Keywords: investment portfolio, securities, the process of formation, profitability, liquidity, risk.

При формировании инвестиционного портфеля главной целью выступает реализация инвестиционной стратегии предприятия путем подбора отдельных объектов инвестировании. Это могут быть локальные цели: обеспечение высокого уровня доходности, минимизации инвестиционных рисков, достаточной ликвидности инвестиционного портфеля. Эти локальные цели являются альтернативными (нельзя найти единственный универсальный инструмент: либо доходность, либо ликвидность, либо риск).

Если нашей целью является наименьший риск и наибольшая ликвидность – то стоит задуматься о покупке государственным ценных бумаг. Если мы готовы на высокие риски и минимальную ликвидность – то речь идет, например, о покупке акций второго эшелона.

Выделяют несколько типов портфелей:

- агрессивный портфель: акции предприятий, которые считаются недооцененными.

- компромиссный портфель: средний уровень доходности, сбалансированный уровень риска и ликвидности (около 20% облигаций. Остальное – акции (среди них большая часть – так называемые «голубые фишки», остальное – акции второго эшелона)).

- консервативный портфель (80% облигаций). Этот тип характеризует высокая ликвидность, минимум риска, но и сравнительно небольшая величина дохода.

Процесс формирования инвестиционного портфеля можно представить следующей последовательностью:

- Выработка инвестиционной политики. Определяются цели инвестирования, период инвестирования.

- Инвестиционный анализ, цель которого – определение того, какие ценные бумаги будут входить в портфель. При этом рассматриваются отдельные группы ценных бумаг. Проводятся фундаментальный (изучение процессов, которые двигают весь рынок в целом) и технический (строится на анализе объема торгов, цен на конкретные виды бумаг) анализы.

- Формирование и управление портфелем ценных бумаг. Важными характеристиками выступают: доходность, ликвидность, риск. Главная задача – найти такую структуру портфеля, которая бы при минимальном риске и заданном уровне ликвидности обеспечивала бы максимальную доходность. Эта задача решается с помощью двух фундаментальных принципов формирования портфеля:

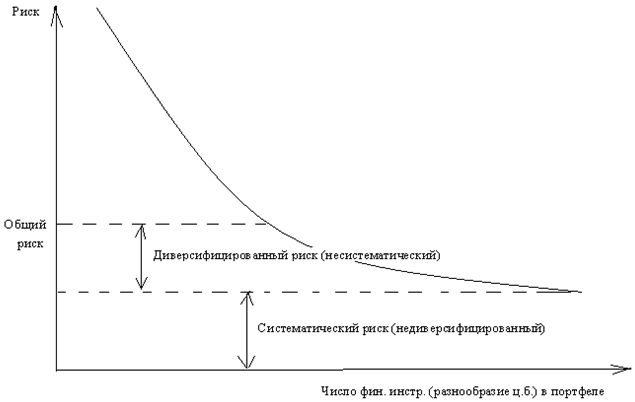

- диверсификация (разнообразие ценных бумаг). Эффект диверсификации реализуется, если при формировании структуры инвестиционного портфеля учитывается наличие корреляционной связи между различными ценными бумагами, входящими в портфель. Эффект диверсификации предполагает объединение ценных бумаг с коэффициентом корреляции, меньшим единицы (рис.1).

- ковариация (обратная зависимость – зависимость характеристик нескольких ценных бумаг под воздействием одного внешнего фактора). Реализуется через коэффициент корреляции

Рис.1 - Зависимость уровня риска от числа финансовых инструментов

Чем меньше коэффициент корреляции, тем меньше риск портфеля. В случае прямой корреляции увеличение и уменьшение доходности по одной ценной бумаге связано с изменением по другой ценной бумаге. Следовательно, двойной выигрыш или двойной проигрыш на практике. Диверсифицированный риск может быть устранен за счет диверсификации портфеля. Диверсифицированный риск можно свести к нулю. Систематический риск присущ всему рынку. Его нельзя снизить путем изменения структуры портфеля. Это риск для всех участников рынка. Его можно сократить путем хеджирования (метод страхования риска по сделкам на бирже) [1].

- Пересмотр портфеля. Через какое-то время могут поменяться цели инвестирования. Следует учитывать транзакционные издержки.

- Оценка эффективности портфеля.

Литература

- Галеутдинова Е.Р. Макроэкономика: метод. пособие – Пермь, 2011, 27с.

References

- Galeutdinova E.R. Makroekonomika: metod. posobie – Perm, 2011, 27s.