Развитие технологий оплаты

Развитие технологий оплаты

Аннотация

В настоящей статье представлено исследование трансформации методов оплаты сквозь призму пользовательского опыта, обусловленную прогрессом новых технологических решений. Авторы анализируют этапы эволюции платежных технологий, выделяя ключевые способы оплаты, такие как: платежные карты, платежные ссылки, технология беспроводной связи ближнего радиуса действия (NFC), QR-коды и биометрические методы аутентификации. Проводится детальный анализ преимуществ и недостатков каждого из указанных способов оплаты, рассматриваемых в качестве этапов развития платежных технологий, на основе разработанной авторами методологии. Целью анализа является определение наиболее приоритетных направлений развития в области платежных технологий с точки зрения пользовательского опыта.

1. Введение

В современном мире стремительное развитие технологий оказывает значительное влияние на все сферы человеческой деятельности, в том числе и на финансовый сектор. Указанные предпосылки привели к существенным изменениям в пользовательском опыте совершения платежей, формируя новые модели взаимодействия между потребителями и финансовыми институтами. В этой связи становится особенно актуальным исследование изменения пользовательского пути в процессе развития технологий платежных операций. Совершенствование этого пути является решающим фактором, определяющим как эффективность использования способов оплаты, так и удовлетворенность покупателя при совершении транзакций.

2. Основные результаты

Процесс развитие технологий платежных операций можно разделить на этапы.

Рисунок 1 - Этапы развития технологий платежных операций по способам оплаты

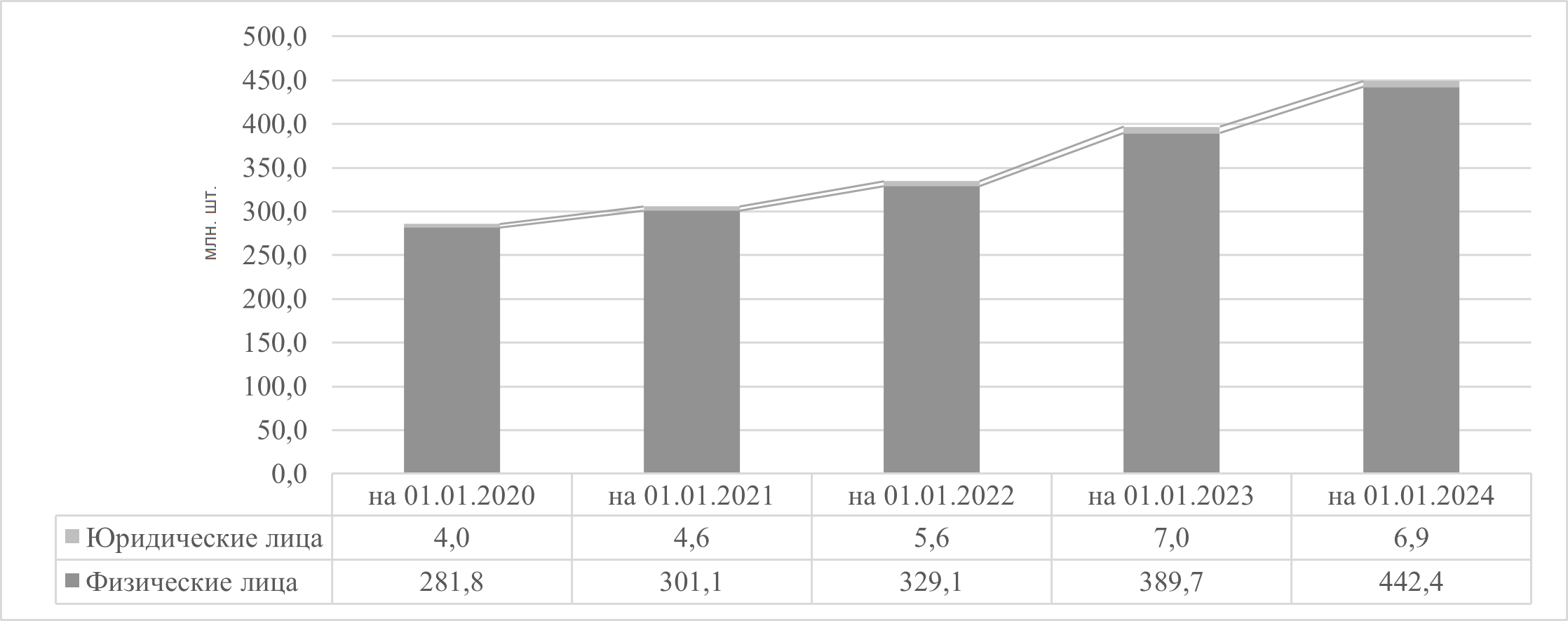

Рассмотрим статистику выдачи платежных карт на территории России .

Рисунок 2 - Количество платежных карт, выданных на территории России, в млн. шт. нарастающим итогом

Следующим этапом эволюции способов оплаты стало появление платежных ссылок как относительно новой формы онлайн-платежей. Предпосылками для появления платежных ссылок стала возможность оплачивать товары и услуги через онлайн-сервисы, при этом использование платежной карты требовало ввода большого количества информации и вызывала неудобства у пользователя. В попытке упростить процесс появились платежные шлюзы, предлагающие более интуитивный интерфейс.

Платежные ссылки, в отличие от традиционных форм онлайн-платежей, не требуют от пользователя перехода на специальный сайт или ввода данных карты. Пользователь получает ссылку, нажав на которую, он может оплатить услугу или товар без необходимости ввода личных данных. В большинстве случаев оплата происходит в течение нескольких секунд, что делает платежные ссылки одним из самых быстрых способов оплаты в онлайн-пространстве.

Новым этапом развития платежных операций стала бесконтактная революция, начавшаяся с появлением технологии NFC (англ. Near Field Communication – связь на ближнем расстоянии). NFC – это технология, позволяющая устройствам обмениваться данными по средствам беспроводной связи на коротких расстояниях, включая бесконтактную оплату с помощью смартфонов, умных часов и других устройств, оборудованных NFC-чипом.

Внедрение технологии NFC значительно расширила границы использования виртуальных платежных карт и позволило внедрить такой инструмент как платежные стикеры, позволив пользователям совершать платежи за физические покупки без необходимости пластиковой карты.

Очередным этапом бесконтактная революция развития новых технологий оплата стало появление QR-кода (англ. Quick Response – быстрый ответ). QR-код – это разновидность матричного или двумерного штрихкода, который может быть сканирован смартфоном для осуществления платежей с помощью мобильных приложений.

Первым сервис оплаты с использованием QR-кода на территории России был запущен ПАО Сбербанк в августе 2019 году , который работает и по настоящее время под названием «Плати QR». Значительный рост популярности использования QR-кодов для проведения платежей наблюдается с 2022 года. Это обусловлено рядом факторов, среди которых можно выделить отсутствие доступа к зарубежным платформам мобильных платежей, таких как ApplePay и Google Pay и прекращение деятельности на российском рынке международных платежных систем Visa и Mastercard.

Данные события явились следствием геополитических изменений и введения санкционного режима в отношении нашей страны, что повлияло на рост спроса на альтернативные методы оплаты. В этот момент произошло значительное развитие национальной системы быстрых платежей, которая также позволяет использовать QR-код как инструмент для проведения платежей внутри страны. В августе 2023 года Банк России запустил сервис оплаты по QR-коду с использованием цифровых рублей, позднее, в июле 2024 года НСПК запустил пилот использования универсального QR, который позволяет выбирать способ оплаты на стороне пользователя в момент её совершения. Динамика развития технологии оплаты с использованием QR-кодов свидетельствует о возрастающей потребности в ее применении.

Самым современным этапом технологического развития платежей является использование биометрии как способа оплаты. Биометрические системы основываются на сравнении биологических данных человека с информацией, находящейся на хранении в базе данных. Существуют различные типы биометрических технологий, например:

- сканирование лица: распознавание лица по его уникальным чертам.

- сканирование радужной оболочки глаза: идентификация по уникальному рисунку радужной оболочки.

- сканирование отпечатка пальца: использование уникального папиллярного рисунка.

- сканирование голоса: анализ голоса по его уникальным характеристикам.

Биометрическая аутентификация представляет собой перспективное направление в развитии платежных систем. По данным представленным ПАО Сбербанк, доля альтернативной оплаты с использованием биометрии в безналичных оплатах увеличивается, банк выделяет крупнейшие города по количеству таких транзакций :

- Москва – свыше 178 тыс. в месяц.

- Санкт-Петербург – свыше 62 тыс.

- Екатеринбург – 23,5 тыс.

- Нижний Новгород – 21,5 тыс.

- Новосибирск – 17,6 тыс.

В будущем биометрия может стать одним из основных способов проведения платежей, обеспечивая безопасность, удобство и персонализацию. Рассмотрим положительные и отрицательные стороны каждого способа оплаты, квалифицированного как этап развития технологий платежных операций (Таблица 1).

Таблица 1 - Положительные и отрицательные стороны способов оплаты

Способ оплаты | Положительные стороны | Отрицательные стороны | ||

Возможность оплаты в офисе обслуживания | Повышенная безопасность | Необходимость отдельного носителя | Необходимость ввода паролей/PIN-кодов | |

Платежные карты | да | нет, высокий риск потери/кражи пластикового носителя | да, требуется пластиковая карта или смартфон для виртуальной карты | да, требуется подтверждение оплаты свыше 3000 рублей |

Платежные ссылки | нет, только для онлайн платежей | нет, высокий риск поддельных платежных ссылок | нет | да, требуется подтверждение оплаты свыше 3000 рублей |

NFC | да | да, данные о платеже передаются в зашифрованном виде, что снижает риск мошенничества. | да, требуется смартфон или платежный стикер | нет |

QR-код | да | нет, высокий риск поддельных QR-кодов | да, требуется смартфон или платежный стикер | да, требуется подтверждение оплаты свыше 3000 рублей |

Биометрия | да | да, биометрические данные уникальны и не подделываются | нет | нет |

Таким образом, можно выделить биометрические платежи как платежи с наиболее большим количеством положительных сторон и отсутствием отрицательных в рассматриваемой авторами методике. Оплата по средствам биометрических данных обеспечивает повышение эффективности и удобства транзакций за счет визуальной аутентификации пользователя с использованием камеры посредством «одного взгляда». Разработка оплаты биометрией основана на нейросети, она позволяет за доли секунд провести биометрическую аутентификацию плательщика и списать с его счета в банке необходимую сумму денег, так, по данным Банка России

, с января по сентябрь 2024 объем платежей с использованием биометрии составил 7,8 млрд рублей. Преимущества использования биометрического способа оплаты очевидны, прежде всего это скорость и удобство оплаты, обусловленное отказом от использования внешних носимых устройств для идентификации.3. Заключение

Подводя итог, стоит отметить, что изменение пользовательского опыта в сфере платежей является непрерывным процессом, определяемым развитием новых передовых технологий. Традиционные инструменты, такие как платежные карты, сохраняют свою актуальность, однако наблюдается тенденция к переходу на цифровые решения, базирующиеся на технологиях NFC, QR-кодов и биометрии.