МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ ПРОГНОЗИРОВАНИЯ РИСКОВ НА ФИНАНСОВЫХ РЫНКАХ

Александров А.В.1, Королева К.С.2

1Кандидат экономических наук, 2Ассистент кафедры управления и рекламы, Санкт-Петербургский государственный технологический институт (технический университет)

МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ ПРОГНОЗИРОВАНИЯ РИСКОВ НА ФИНАНСОВЫХ РЫНКАХ

Аннотация

Статья посвящена исследованию современного методологического инструментария прогнозирования рисков на финансовых рынках, а также обозначению перспектив его развития. В процессе анализа установлено, что на сегодняшний день существует широкий спектр методов и средств составления прогнозов, конкретный выбор которых зависит от множества факторов. Перспективными составляющими методологического инструментария являются, интеллектуальный анализ данных, методы ETA, FTA, FMECA. С целью формализации методического инструментария прогнозирования рисков на финансовых рынках автором разработан укрупненный алгоритм выбора.

Ключевые слова: прогноз, риск, финансовый рынок, методы.

Aleksandrov A.B.1, Koroleva К.S.2

1PhD in Economics, 2Assistant of the Department of Management and Advertising, St. Petersburg Institute of Technology (Technical University)

METHODOLOGICAL TOOLS OF PREDICTING RISK IN FINANCIAL MARKETS

Abstract

The article investigates the modern methodological tools of predicting risks in the financial markets, the prospects for their development are studied as well. According to performed analysis it was found that there is a wide range of means and methods for forecast management, the choice of specific method depends on many factors. The promising components of methodological tools are: data mining, methods of ETA, FTA, FMECA. In order to formalize the methodological tools of forecasting of risks in the financial markets, author has developed an extended selection algorithm.

Keywords: forecast, risk, financial market techniques.На основе последних тенденций развития мировой экономики, когда ни один экономический процесс не обходится без участия финансовых ресурсов и движения капитала, а цикличность развития экономики следует за колебаниями стоимости финансовых инструментов, можно сделать вывод о доминирующей роли мирового финансового рынка в современном обществе. Финансовый рынок включает в себя совокупность обменно-перераспределительных отноше-ний, связанных с куплей-продажей финансовых ресурсов, которые необходимы для осуществления производственной и финансовой деятельности [1].

В то же время в условиях глобальных вызовов и нестабильности, которые охватили мировые финансовые рынки, их участники вынуждены работать в ди¬амично меняющейся и непредсказуемой экономической среде, порождающей различные риски на финансовых рынках: валютные, процентные, кредитные и т.д. В данном контексте исключительно важное значение приобретает достовер¬ое и точное прогнозирование этих рисков, а также обоснование основных за¬ач субъектов рыночных отношений в процессе эффективного управления ими.

Прогнозирование рисков способствует снижению их уровня с целью уменьшения потерь или получения дополнительных доходов. Основной задачей прогнозирования рисков на финансовых рынках является уменьшение неопределенности в деятельности участников рынка [2].

Итак, с учетом вышеизложенного, исследование методического инстру¬ментария прогнозирования рисков на финансовых рынках является важной научно-практической задачей, которая обуславливает выбор темы данной ста¬тьи, а также подтверждает ее актуальность и значимость на сегодняшний день.

Проблемам поиска путей создания системы и методов прогнозирования рисков на финансовых рынках посвящен ряд научных работ. Среди зарубежных ученых, которые занимались риск-менеджментом, следует отметить П. Хейна, Т. Райса, Б. Кейли, Э. Альтмана, Р. Зейтана. Их числа оте¬чественных исследователей, посвятивших свои работы проблематике прогнози¬рования рисков, можно отметить И. Бланка, П. Варченко, М. Войнаренко и др.

Отдавая должное имеющимся разработкам ученых, их вкладу в исследование средств и механизмов прогнозирования и выявления рисков на финансовых рынках, следует отметить, что в этой сфере все еще остается ряд нерешенных проблем, в том числе, касающихся обобщения и четкой формализации комплексного методологического инструментария прогнозирования рисков на финансовых рынках, который способен адаптироваться к современным тенденциям развития экономических процессов и финансовых систем.

Таким образом, принимая во внимание приведенные выше данные, цель статьи заключается в исследовании современных методов прогнозирования рисков на финансовых рынках и обозначении перспектив их развития.

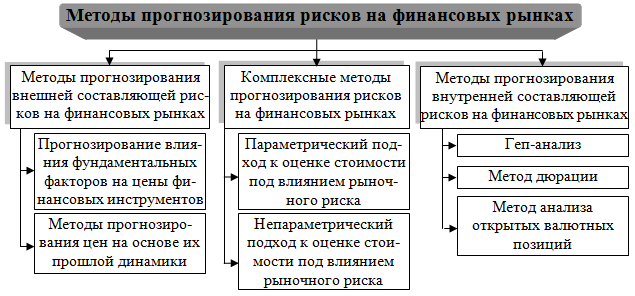

В настоящее время экономической наукой предлагается широкий спектр методов прогнозирования рисков на финансовых рынках. Так, наиболее распространенными количественными методами прогнозирования являются экономико-статистические, экспертные, аналоговые [3]. Также на практике широкое применение нашли методы прогнозирования рисков, которые применяются в зависимости от факторов их возникновения (см. рис. 1).

Рис. 1 - Методы прогнозирования рисков на финансовых рынках в зависимости от факторов их возникновения [4]

Нельзя не отметить, что еще с 1993 г., когда Группа 30 (G30) в исследо¬вании «Derivatives: Practice sand Principles» рекомендовала для прогнозирования риска на финансовых рынках использовать VaR-методологию и до настоящего времени она не потеряла своей актуальности и эффективности. VaR - является обобщающим количественным статистическим измерением риска, позволяющим обобщить несколько факторов риска и учесть корреляцию между ними [5].

С экономической точки зрения показатель VaR характеризует величину, которую не превысят ожидаемые в течение определенного периода потери с заданной вероятностью. Однако, следует отметить, что не все методы оценки VaR эффективны и способны адекватно, с необходимой степенью достоверности прогнозировать риски на финансовых рынках. Так, применение этой методологии для развивающихся стран, проблематично из-за неразвитости финансовых рынков, значительной «тенизации» экономики и доходов, влияния на показатели рынка со стороны участников рынка и государства.

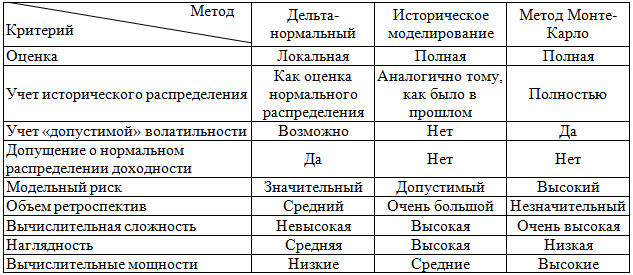

В таблице 1 приведены результаты проведенного автором сравнительного анализ работы различных методов для прогнозирования риска VaR.

Таблица 1 - Сравнительный анализ работы различных методов для прогнозирования риска VaR

Как свидетельствует таблица 1, наиболее эффективным методом для прогнозирования риска с использованием VaR-методологии является метод Монте-Карло, однако его применение требует значительных вычислительных мощностей, вследствие чего увеличивается стоимость его использования.

В условиях стремительного развития вычислительной техники и информационных технологий в сфере прогнозирования рисков на финансовых рынках первостепенное значение приобретают методы системной инженерии, которые, по мнению автора, определяют перспективный вектор развития методологии прогнозирования на финансовых рынках. Из числа данных методов наибольшее внимание привлекает метод интеллектуального анализа данных, поскольку в отличие от других методов, идущих по пути усложнения, интеллектуальный анализ данных позволяет в условиях простого использования, обрабатывать данные, которые имеют неограниченный объем и являются разнородными, с одновременным получением полных, конкретных и понятных результатов.

Кроме того, следует отметить, что на рынке информационных технологий в настоящее время существует достаточно широкий выбор программных продуктов, в разных ценовых категориях, позволяющих без ограничений использо¬вать все преимущества интеллектуального анализа данных для прогнозирования рисков на финансовых рынках, к их числу, например, можно отнести MS SQL SERVER 2014, NeuralWorks Predict.

Помимо интеллектуального анализа данных, также в состав методологического инструментария прогнозирования рисков на финансовых рынках представляется целесообразным включать такие методы, как: ETA (Event Tree Analysis) - анализ дерева взаимосвязанных событий; FTA (Fault Tree Analysis) - анализ дерева ошибок; FMECA (Failure Mode Effect and Cause Analysis) - перекрестный анализ ошибок и их причин.

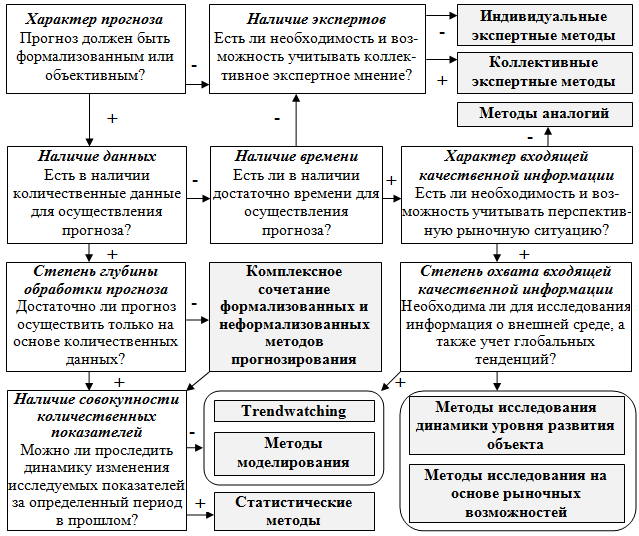

Очевидно, что применение конкретного метода зависит от множества факторов: тип прогнозируемого риска, объем и качество исходных данных; горизонт прогнозирования показателей, влияющих на уровень риска; срочность и технические возможности составления прогноза. С целью формализации методического инструментария прогнозирования рисков на финансовых рынках с учетом существующего их разнообразия и широкого набора методов прогнозирования, автором разработан укрупненный алгоритм выбора методов прогнозирования, позволяющий ориентироваться на различные критерии (см. рис. 2).

Рис. 2 - Алгоритм выбора методов прогнозирования рисков на финансовых рынках

Итак, подводя итоги проведенного анализа, можно сделать следующие выводы. В настоящее время существует достаточно большая совокупность методов прогнозирования рисков на финансовых рынках, конкретный выбор которых зависит от большого количества факторов. В ходе исследования проведен сравнительный анализ различных методов для прогнозирования риска с использованием VaR-методологии, а также обозначены перспективы развития современного методологического инструментария. С целью формализации методического инструментария прогнозирования рисков на финансовых рынках автором разработан укрупненный алгоритм выбора.

Список литературы / References

- Горбатиков Е., Худько Е. Финансовые рынки // Экономическое развитие России. - 2016. - Т. 23. - №3. - С. 76-82.

- Шаптала В.Г., Литвин М.В., Ветрова Ю.В. Методы оценки и прогнозирования рисков // Новая наука: Теоретический и практический взгляд. - 2016. - № - 117-3. - С. 38-41.

- Филонова Е.С. Прогнозирование границы потерь доходности финансовых инструментов методами финансовой эконометрики // Научные исследования и разработки. Экономика. 2016. - №3. - С. 12-20.

- Каримов С.М. Основы современного риск менеджмента и методики управления рисками // Экономика и предпринимательство. - 2015. - №11-1. - С. 850-858.

- Adamko P., Spuchľáková E., Valášková K. The history and ideas behind VaR // Procedia Economics and Finance. - 2015. - №24. - С. 18-24.

Список литературы на английском языке / References in English

- Gorbatikov E., Hudko E. Finansovye rynki [Financial markets] // Jekonomicheskoe razvitie Rossii [The economic development of Russia]. - 2016. - V. 23. - №3. - P. 76-82. [in Russian]

- Shaptala V.G., Litvin M.V., Vetrova Yu.V. Metody ocenki i prognozirovanija riskov [Methods of evaluation and forecasting risks] // Novaja nauka: Teoreticheskij i prakticheskij vzgljad [New Science: Theoretical and practical view] – 2016. - № - 117-3. - P. 38-41. [in Russian]

- Filonova E.S. Prognozirovanie granicy poter' dohodnosti finansovyh instrumentov metodami finansovoj jekonometriki [Predicting at-risk of return of financial instruments methods financial econometrics] // Nauchnye issledovanija i razrabotki. Jekonomika [Research and development. Economy]. 2016. - №3. - P. 12-20. [in Russian]

- Karimov S.M. Osnovy sovremennogo risk menedzhmenta i metodiki upravlenija riskami [The basics of modern risk management and risk management techniques] // Jekonomika i predprinimatel'stvo [Economy and business]. - 2015. - №11-1. - P. 850-858. [in Russian]

- Adamko P., Spuchľáková E., Valášková K. The history and ideas behind VaR // Procedia Economics and Finance. - 2015. - №24. - P. 18-24.