ВОПРОСЫ УНИФИКАЦИИ НАЦИОНАЛЬНЫХ АДМИНИСТРАТИВНЫХ ЗАКОНОДАТЕЛЬСТВ СТРАН ТС

Нурлыбай М. С.

Казахский Университет экономики, финансов и международной торговли

ВОПРОСЫ УНИФИКАЦИИ НАЦИОНАЛЬНЫХ АДМИНИСТРАТИВНЫХ ЗАКОНОДАТЕЛЬСТВ СТРАН ТС

Аннотация

Статья посвящена вопросам развития Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации в соответствии с Договором от 6 октября 2007 года. По состоянию на конец 2014 года процесс унификации и гармонизации национальных законодательств еще не закончился. Существенные различия административных законодательств государств-членов Таможенного союза создают серьезные проблемы в правовом поле и требуют скорейшей унификации.

Ключевые слова: внешняя торговля, таможенный союз.

Nurlybay M. S.

Kazakh University of Economy, Finance and International Trade

QUESTIONS OF UNIFICATION THE NATIONAL ADMINISTRATIVE LEGISLATION CU

Abstract

The article deals with the development of the Customs Union of Belarus, Kazakhstan and the Russian Federation in accordance with the Agreement of October 6, 2007. By the end of 2014 the process of unification and harmonization of national legislation is not yet over. Significant differences administrative laws of the Member States of the Customs Union pose serious problems in the legal field and require speedy unification.

Keywords: foreign trade, customs union.

В связи с бурным развитием интеграционных процессов в рамках Таможенного союза национальные законодательства государств-членов Таможенного союза меняются и поэтапно проходят процессы унификации, что должно позволить постепенно перейти к единому общему правовому полю.

Унификация завершена во большинстве направлениях таможенного законодательства, касающегося, например, перемещения товаров, использования таможенных процедур, таможенных платежей, таможенного контроля. Ключевые аспекты четко прописаны в Таможенном кодексе Таможенного союза. Иначе говоря, таможенные правила для государств-членов, по большей части, унифицированы. Но, что же происходит в случае, если лицом нарушены указанные правила, ведь изменение таможенных правил должно было повлечь и изменение ответственности за их нарушение?

Из Таможенного кодекса таможенного союза следует, что "административные правонарушения и преступления - административные правонарушения, по которым в соответствии с законодательством государств - членов таможенного союза таможенные органы ведут административный процесс (осуществляют производство), и преступления, производство по которым отнесено к ведению таможенных органов в соответствии с законодательством государств - членов таможенного союза"(п. 1, ст. 4 ТК ТС)[1, c. 3]. При этом таможенные органы государств - членов таможенного союза ведут административный процесс (осуществляют производство) по делам об административных правонарушениях и привлекают лиц к административной ответственности в соответствии с законодательством государств - членов таможенного союза.

Таким образом, в настоящее время вопросы, связанные с нарушением таможенных правил, решаются на уровне национального законодательства государств-членов Таможенного союза. При этом следует отметить, что после вступления в силу Таможенного кодекса таможенного союза (с 01.07.2010) никаких существенных изменений, в главы Кодекса об административных правонарушениях Республики Казахстан (далее КоАП РК), Кодекса об административных правонарушениях Российской Федерации (далее КоАП РФ), Кодекса об административных правонарушениях Республики Беларусь (далее КоАП РБ), посвященным административным правонарушениям в области таможенного дела, не вносилось. То есть, ответственность за нарушение таможенных правил регулируется национальным законодательством, которое не приведено в соответствии с международным правовым актом - Таможенным кодексом Таможенного союза. Сложилась ситуация, когда сроки давности, санкции, административное производство в национальных законодательствах значительно отличаются.

Например, за нарушение таможенного законодательства срок давности на территории Республики Казахстан и Российской Федерации составляет 1 год со дня совершения административного правонарушения, а на территории Республики Беларусь - 3 года.

До настоящего времени отсутствует унификация законодательства об административной ответственности и на уровне национальных законодательств государств-членов Таможенного союза[2]. Правовые нормы в области ответственности за нарушение таможенного законодательства в государствах-членах Таможенного союза имеют серьезные отличия, что приводит к объективным противоречиям на пути к формированию единого экономического пространства.

Ни в Республике Беларусь, ни в Республике Казахстан не установлена ответственность за нарушение сроков временного хранения (ст. 16.16 КоАП РФ) или за представление недействительных документов для выпуска товаров до подачи таможенной декларации (ст. 16.17 КоАП РФ). Однако в КоАП РФ отсутствуют нормы, определяющие ответственность за неуведомление о пересечении таможенной границы или за неостановку транспортного средства в месте, определенном таможенным органом, в то время ответственность за указанные правонарушения установлена и в Республике Беларусь, и в Республике Казахстан.

Существенно отличаются и санкции за те правонарушения, ответственность за которые предусмотрена во всех государствах-членах Таможенного союза.

Перечень составов нарушений таможенных правил, за совершение которых может наступить административная ответственность, а также виды и размеры соответствующих санкций содержатся в главе 26 КоАП РК, в главе 16 КоАП РФ, в главе 14 КоАП РБ.

Всего глава 26 «Административные правонарушения в сфере таможенного дела» КоАП РК содержит 40 статей, глава 16 «Административные правонарушения в области таможенного дела (нарушения таможенных правил)» КоАП РФ - 24 статьи, а гл. 14 «Административные правонарушения против порядка таможенного регулирования (административные таможенные правонарушения)» КоАП РБ - 19 статей.

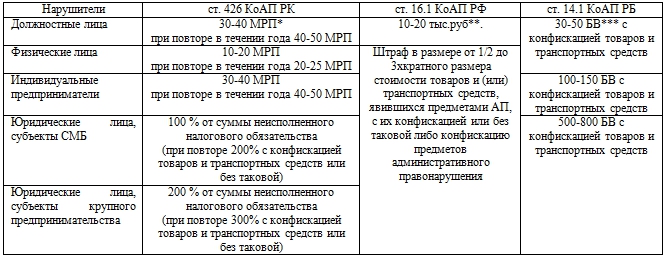

Рассмотрим ответственность за наиболее распространенное нарушение таможенных правил - административное наказание за перемещение товаров и транспортных средств через таможенную границу таможенного союза помимо таможенного контроля, то есть вне определенных таможенными органами Республики Казахстан мест перемещения товаров через таможенную границу таможенного союза или вне установленного времени работы таможенных органов Республики Казахстан в указанных местах, при отсутствии признаков преступления регулируется ст. 426 КоАП РК, п.1, ст. 16.1 КоАП РФ и п. 1, ст. 14.1 КоАП РБ.

Составим сравнительную таблицу санкций по вышеуказанному нарушению

Таблица 1 - Санкции за перемещение товаров и транспортных средств через таможенную границу таможенного союза помимо таможенного контроля

* МРП - Минимальный расчетный показатель РК на 2015 год равен 1982 тенге, при курсе 185 тенге за 1 доллар США

** курс российского рубля составлял на момент исследования 60,7 рубля за 1 доллар США *** БВ - Базовая величина РБ равен 100 тыс. белорусских рублей, при курсе 14 949 белорусский рублей за 1 доллар США.Как показывает составленная таблица, административные санкции за данное таможенное нарушение в законодательстве Республики Казахстан значительно мягче.

Конфискация товаров и транспортных средств, являющихся непосредственными предметами совершения административного правонарушения в КоАП РК предусмотрена только для юридических лиц, в КоАП РФ от конфискации освобождаются должностные лица, а в КоАП РБ конфискация товаров и транспортных средств является обязательной санкцией для всех субъектов нарушения.

Если перевести суммы штрафов в доллары США, то видно, что и здесь казахстанское законодательство мягче. На должностные лица, нарушившие таможенное законодательство в РК накладывается штраф в сумме 320-430 долларов США вне зависимости от нанесенного бюджету ущерба, в РФ накладывается штраф в сумме 315-630 долларов США, в РБ накладывается штраф в сумме 350-580 долларов США.

Рассмотренный пример, показывает что основные особенности отличий национальных законодательств за таможенные нарушения заключаются в следующем:

- в отношении субъектов малого и среднего бизнеса в Республике Казахстан предусмотрены более мягкое наказание;

- в Российской Федерации при определении размера штрафа для физических и юридических лиц берется за основу стоимость товара и (или) транспортных средств явившихся предметом административного штрафа;

- в Республике Беларусь мера административного наказания - конфискация товара и транспортных средств явившихся предметом административного штрафа применяется в обязательном порядке, как к физическим, так и к юридическим лицам[3].

Административные законодательства, регулирующие процедуру исполнения постановления с назначенным наказанием в Российской Федерации, Республике Казахстан и Республике Беларусь, достаточно похожие[4]. Главным образом это объясняется общим корнем - основами законодательства СССР и союзных республик об административных правонарушениях. С момента обретения независимости правовые системы наших государств не успели сильно разойтись. Наиболее близкой к основам осталась Республика Беларусь. Республика Казахстан и Республика Беларусь предусмотрели в своем административном законодательстве санкционирование судом разрешения на обращение взыскания на имущество по взысканиям, вынесенным несудебными юрисдикционными органами.

При необходимости исполнения назначенных административных наказаний по делам о нарушении таможенных правил необходимо учитывать особенности национального законодательства, на территории которого будет происходить исполнение. В первую очередь это касается сроков предъявления постановления к исполнению (в Республике Беларусь это три месяца) и необходимости вынесения судебного решения для принудительного взыскания в Республике Беларусь и Республике Казахстан.

В заключение следует отметить что КоАП РБ является наиболее жестким по отношению к нарушителям таможенного законодательства, а КоАП РК наиболее мягким. Важно при формировании нормативной базы Таможенного союза не допустить усиления конфликта частных и публичных интересов, не ужесточить таможенные правила, не возвести дополнительные административные и финансовые барьеры.

Литература

- Таможенный кодекс Таможенного союза. (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17) (ред. от 16.04.2010)

- Проблематика унификации законодательства государств-членов таможенного союза в области ответственности за нарушение таможенных правил. Аналитический материал. М.: КА "ТАМОЖЕННЫЙ АДВОКАТ". - 2012.

- Актуальные вопросы унификации таможенного регулирования в рамках Таможенного союза Евразийском юридическом журнале № 5 (24) 2010

- Таможенный союз: исполнение наказаний за нарушение таможенных правил. Аналитическая статья. //Информационный сайт о деятельности таможенных брокеров www.brokert.ru

References

- Customs Code of the Customs Union. (Annex to the Agreement on the Customs Code of the Customs Union, it was decided the EurAsEC Interstate Council at the level of Heads of State of 27.11.2009 № 17) (ed. By 16.04.2010)

- The issue of harmonization of legislation of Member States of the Customs Union in the field of liability for violation of customs regulations. Analytical material. M .: KA "CUSTOMS lawyer." - 2012.

- Topical issues of unification of customs regulation in the Customs Union Eurasian Law Journal number 5 (24) 2010

- The Customs Union: the execution of sentences for violation of customs regulations. Analytical article. // Information site about the activities of customs brokers www.brokert.ru