ПОРЯДОК УЧЕТА МАТЕРИАЛОВ В ФГУП «ОМСКИЙ ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД»

Триянова А.С.1, Чебердак Ю.С.2

1,2Студенты IV курса кафедры экономики, бухгалтерского учета и финансового контроля ФГБОУ «ВПО» ОмГАУ им. П.А.Столыпина

ПОРЯДОК УЧЕТА МАТЕРИАЛОВ В ФГУП «ОМСКИЙ ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД»

Аннотация

Статья посвящена вопросам порядка учета материалов, составления первичной документации по исследуемому участку, а также процессу проведения инвентаризации.

Ключевые слова: учет, материалы, инвентаризация, совершенствование.

Triyanova A.S.1, Cheberdak Y.S.2

1,2IV year students of the department of economics, accounting and financial control FGBOU "VPO" OmGAU them. Stolypin

THE ACCOUNTING MATERIALS FSUE "OMSK EXPERIMENTAL PLANT"

Abstract

The article deals with the treatment of materials, preparation of documentation for the primary area of interest, and the process of inventory.

Keywords: accounting, materials, inventory, improved.

Учет материалов занимает одно из центральных мест, так как именно материалы представляют собой предметы труда, которые являются необходимыми при производстве продукции, работ, услуг, используемые также для хозяйственных нужд организации. Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

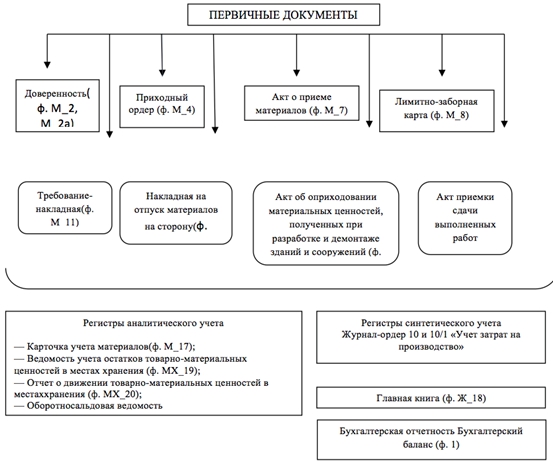

В дальнейшем хотелось бы рассмотреть учет материалов на примере ФГУП «Омский экспериментальный завод». ФГУП «Омский экспериментальный завод» - стабильно работающее предприятие. Сегодня в производстве Омского экспериментального завода измельчители соломы, культиваторы, глубокорыхлители, селекционная техника, животноводческое оборудование. Что касается организации первичного учета материалов, то можно утверждать, первичные документы являются основой ведения бухгалтерского и налогового учета. Все операции, связанные с поступлением, перемещением и отпуском материальных ценностей на предприятии оформляются первичными документами, формы которых унифицированы. Все первичные документы в экспериментальном заводе включают в себя обязательные реквизиты[1].

Рис. 1 - Схема движения информации по счету 10 «Материалы»

На предприятии разработана рациональная организация учета, четкая система документооборота, строгий порядок оформления операций по движению материальных ценностей, компьютеризация складского учета. «Омский экспериментальный завод» в своей деятельности использует программу «1С-Предприятие». Материалы учитывают по средней себестоимости. Для взаимосверки и взаимоувязки складского и бухгалтерского учета материалов в бухгалтерии бухгалтер заносит данные первичных документов в компьютер, который составляет оборотную ведомость по конкретному складу, являющуюся регистром аналитического учета. Затем данные автоматически поступают в сводные оборотные ведомости по счетам.

Кроме синтетического учета материалов ведется также и аналитический учет по каждому виду материала. На предприятии ежегодно проводится проверка всех имеющихся материалов – инвентаризация, представляющая собой сопоставление данных по документам с фактически выявленным наличием. Инвентаризация проводится на основании приказа руководителя организации, в котором указываются сроки начала и окончания сверки, а также порядок и последовательность ее проведения.

Поставка материалов осуществляется по договорам поставки, которыми определяются права и обязанности сторон, а также без составления таковых. В договоре указывают: номенклатуру поставляемых материалов, их количество и качество, сроки поставки, цену, порядок расчетов. При отпуске товаров покупателю поставщик выписывает товарную накладную. Отпуск материалов на нужды организации, управления и обслуживания производства также осуществляется по требованию-накладной формы М-11.

В результате проведенной работы можно утверждать, ФГУП «Омский экспериментальный завод» Россельхозакадемии ведет учет материалов в соответствии с законодательством, нарушений и замечаний к учету материалов, да и в целом к учету нет.

Литература

- Приказ Минфина РФ от 28.12.01 №119 №( в посл. Редакции от 24.12.2010) «Об утверждении методических указаний по бухгалтерскому учету материально- производственных запасов». Раздел II.

References

- Order of the Ministry of Finance of the Russian Federation from 28.12.01 №119 № (in the latest. Editions of 24.12.2010) "On approval of guidelines on accounting of inventory." Section II.