ОСОБЕННОСТИ СОСТАВЛЕНИЯ ИННОВАЦИОННЫХ БЮДЖЕТОВ В УЧЕТНО-АНАЛИТИЧЕСКОМ КЛАСТЕРЕ ЭКОНОМИЧЕСКОГО СУБЪЕКТА АПК

Назарова Н.М.

Аспирант, Кубанский государственный аграрный университет

ОСОБЕННОСТИ СОСТАВЛЕНИЯ ИННОВАЦИОННЫХ БЮДЖЕТОВ В УЧЕТНО-АНАЛИТИЧЕСКОМ КЛАСТЕРЕ ЭКОНОМИЧЕСКОГО СУБЪЕКТА АПК

Аннотация

В статье рассмотрена структура инновационного бюджета экономического субъекта АПК, отражена необходимость группировки затрат на инновационную деятельность, значимость их отражения по этапам становления инновационного продукта. Апробация описанной методики составления бюджета по инновационной деятельности в перспективе отразит увеличение информационной емкости управленческого учета инноваций и усиление его контрольной, аналитической, а главное, прогностической функции.

Ключевые слова: бюджет, экономический субъект АПК, инновационная деятельность.

Nazarova N. M.

Graduate student, Kuban state agrarian university

FEATURES OF DRAWING UP INNOVATIVE BUDGETS IN THE REGISTRATION AND ANALYTICAL CLUSTER OF THE ECONOMIC SUBJECT OF AGRARIAN AND INDUSTRIAL COMPLEX

Abstract

Introduction of the above described technique of the organization of budgeting of innovative activity in agrarian and industrial complex promotes receiving operational and reliable information to internal users for adoption of timely administrative decisions in the field of innovative planning. Approbation of the described technique in the long term will reflect increase in information capacity of management accounting of innovations and strengthening its control, analytical, and the main thing, predictive function.

Keywords: budget, economic subject of agrarian and industrial complex, innovative activity.

В рамках интеграции с мировым финансовым сообществом и использования кластерной организации производства и управления экономическими агентами аграрного рынка внедрение системы бюджетирования позволяет оптимизировать финансовые потоки, определив заранее критические периоды в деятельности экономического субъекта и необходимость принятия эффективных управленческих решений.

Для создания целостной и эффективной системы управления основной бюджет экономического субъекта АПК включает не только информацию для принятия управленческих решений в области операционной деятельности, но и сведения о финансово-экономической деятельности организации.

В связи с этим, в составе генерального бюджета организации АПК целесообразно выделить финансовый бюджет, который, по мнению Ч.Т. Хорнгрена, состоит из бюджета денежного потока, бюджета баланса и бюджета капитальных вложений [8]. Последний, в свою очередь, представляет наибольший интерес, так как именно в данном виде бюджета целесообразно выделить бюджет по инновационной деятельности. Необходимо отметить, что такой вид деятельности характеризуются неопределенностью с точки зрения получаемой прибыли, так как вызывает значительный отток денежных средств и окупается в течение длительного временного периода. Именно поэтому все затраты, которые возникают при разработке, внедрении и непосредственной апробации инноваций необходимо систематизировать включить в предлагаемый бюджет.

Составление бюджета по инновационной деятельности основывается на бюджете денежных средств (где указаны соответствующие суммы, затраченные на исследования и разработки), на прогнозном отчете о прибылях и убытках и прогнозном отчете бухгалтерского баланса.

Кроме того, необходима разработка программы бюджета по инновационной деятельности – в рамках каждого этапа инновационного проекта формулируются цели и задачи, анализируются причины неудачных попыток разработки, определяется круг ответственных лиц и перечень мероприятий, проводимых агрономами, инженерами, селекционерами. Несомненно, научно-исследовательский отдел (отдел инноваций) экономического субъекта АПК имеет прямое отношение к формированию этапов бюджетной программы.

Например, целью составления бюджета по инновационной деятельности ОАО «Россия» Каневского района является разработка новых сортов сельскохозяйственных культур (яровой пшеницы). Существенный фактор, ограничивающий достижение поставленной цели – отрицательный результат, полученный в ходе разработки инновации (новые сорта в естественных условиях пока не прижились).

Следует отметить, что затраты на инновационную деятельность в учетной системе экономического субъекта отражаются по этапам становления инновационного продукта. При этом, по мнению М.А. Авилкиной, в целях анализа состава, динамики и структуры понесенных затрат, выявления отклонений плановых показателей затрат от фактических на каждом этапе становления инновации их группируют следующим образом [1]:

- затраты на маркетинговые исследования – здесь консолидируются затраты на маркетинговые исследования потребностей рынка, отбор и изучение качества полученных идей, изучение рыночной конъюнктуры;

- затраты на научно-исследовательские разработки – в этой группе отражается информация о затратах на исследование возможности и целесообразности практической реализации отобранных идей, оценку приобретаемых дополнительных выгод от их внедрения в практику, поиск способов превращения идей в практику;

- затраты на инновационное проектирование – к этой группе относятся затраты, связанные с планированием показателей проекта, патентованием изобретения;

- затраты на инновационное производство - здесь отражается информации о затратах на непосредственное производство разработанного инновационного продукта;

- затраты на коммерциализацию инновационного продукта – в этой группе для управленцев отражены затраты на рекламу, маркетинговые услуги, иные затраты, связанные с доведением конечного инновационного продукта до потребителя;

- прочие затраты – содержат иную информацию о прямых затратах, имеющих непосредственное отношение к осуществлению инновационной деятельности.

Вышеуказанная группировка затрат в совокупности позволяет сформировать фактическую стоимость инновационного продукта по этапам его становления, а также достоверно оценить эффективность результатов от инновационной деятельности.

В условиях функционирования учетно-аналитической системы для составления бюджета по инновациям управленческому персоналу необходима не только информация о затратах по объектам, стадиям и сегментам инновационного процесса, но и возможность идентифицировать и отражать в учетной системе полученные результаты от инновационной деятельности.

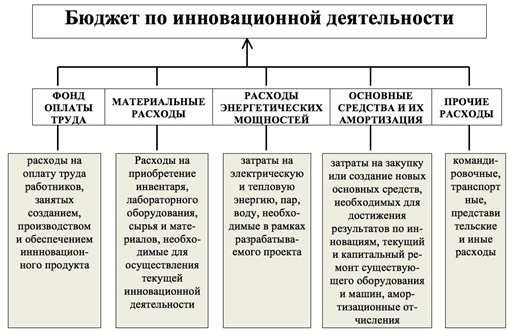

В связи с этим, целесообразно определить статьи расходов, которые следует включать в бюджет по инновационной деятельности (Рисунок 1).

На основании приведенных статей расходов должен формироваться сводный, комплексный бюджет по инновациям экономического субъекта АПК, охватывающий всю инновационную деятельность хозяйства. При этом данный бюджет будет состоять только из расходной части, поскольку разработка инноваций – это прежде всего затраты, а доход приносят только конечные результаты такой деятельности.

Рис. 1 – Состав расходов бюджета по инновационной деятельности экономического субъекта АПК

Помимо вышесказанного необходимо отметить, что бюджет по инновационной деятельности организации АПК должен акцентировать внимание руководства на выявлении возможных источников инновационного риска (риска потери вложенных средств), на основании которых управленческим персоналом разрабатывается комплекс мер по предупреждению рисковых ситуаций (в том числе страхование таких рисков, анализ сложившихся условий и обстоятельств по конкретным показателям, организация риск-менеджмента).

В представленном примере разработки нового сорта яровой пшеницы в ОАО «Россия» Каневского района инновационные риски порождаются, прежде всего, длительным периодом формирования инновационного продукта – ведь инновационные циклы нередко измеряются десятилетиями, что само по себе уже становится источником инновационного риска, так как в течение столь длительного периода исходные научные данные, знания и гипотезы, методы исследования могут устареть.

При организации непосредственной методики бюджетирования инновационной деятельности организации АПК следует уделить особое внимание функциональным и комплексным бюджетам. Функциональный бюджет, как правило, разрабатывается, по одной или по двум статьям затрат, а комплексный бюджет формируется по широкой номенклатуре затрат [7]. Эти виды бюджетов должны разрабатываться в экономическом субъекте параллельно основному бюджету для различных производственных участков и структурных подразделений.

При наличии сразу нескольких инновационных проектов во всей инновационной деятельности для каждого такого проекта нужны отдельные сметы, включаемые в сводный бюджет по инновационной деятельности организации АПК.

Внедрение вышеописанной методики организации бюджетирования инновационной деятельности в АПК способствует получению оперативной и достоверной информации внутренним пользователям для принятия своевременных управленческих решений в области инновационного планирования. Апробация описанной методики в перспективе отразит увеличение информационной емкости управленческого учета инноваций и усиление его контрольной, аналитической, а главное, прогностической функции.

Кроме того, для осуществления контроля процесса достижения поставленных стратегических целей в исследуемой области, необходимо проводить аналитические разрезы разработанной бюджетной модели и существующих бюджетных статей. В этом плане, следует согласиться с мнением отдельных авторов о целесообразности использования сбалансированной системы показателей, что позволит системе бюджетирования инновационных процессов обеспечивать оперативную, прозрачную взаимосвязь целей организации с факторами, оказывающими влияние на их достижение. Используя данные анализа результатов бюджетного процесса, руководство будет иметь возможность для принятия стратегических решений.

Литература

- Авилкина М.А. Формирование представлений об инновационном продукте как новом объекте управления в инновационной экономике // Социально-экономическое развитие организаций и регионов Беларуси: цели, приоритеты, механизмы структурных преобразований: материалы докладов междунар. науч.-практ. конф., - Витебск, 2011. – 84 с.

- Богатырев В.В. Особенности учета затрат на создание инновационного продукта // Вестник львовского государственного экономического университета, - 2008. - №6. – 60 с

- Васильева В.П. Управление инновациями: Учеб. пособ. / под общей ред. В.П. Васильевой. – М.: Дело и Сервис, 2011. – 391 с.

- Говдя В.В. Учет затрат, калькулирование и бюджетирование в отраслях АПК. – Краснодар: ПБОЮЛ: Купреев, 2009. - 434 с.

- Дегальцева Ж.В. Функционирование учетно-аналитического кластера АПК и его практическая значимость // Учет и статистика № 1 (29). – Ростов-на-Дону: РГЭУ (РИНХ), 2013. – 180 с.

- Ендовицкий Д.А. Организация анализа и контроля инновационной деятельности хозяйствующего субъекта. – М.: Финансы и статистика, 2008. – 271 с.

- Сидоренко А.Ю. Методика управленческого учета инноваций в агропродовольственных холдингах // Управление экономическими системами, - 2011. - № 11. – 92 с.

- Хорнгрен Ч. Т. Бухгалтерский учет: управленческий. - М.: Финансы и статистика, 2007. - 416 с.