Электронная коммерция (E-commerce) при организации продвижения лекарственных препаратов, биологически активных добавок и медицинских изделий в современных реалиях фармацевтического рынка: анализ и перспективы

Электронная коммерция (E-commerce) при организации продвижения лекарственных препаратов, биологически активных добавок и медицинских изделий в современных реалиях фармацевтического рынка: анализ и перспективы

Аннотация

Рынок интернет продаж в Российской Федерации развивается быстрыми темпами и значительно опережает все смелые прогнозы аналитиков. Цифровая трансформация коснулась медицинских и фармацевтических отраслей, что обусловлено в первую очередь высокой цифровизацией страны и медицинской сферы в частности. Основываясь на различных научных изысканиях зарубежных и отечественных исследователей мы можем утверждать, что цифровая трансформация, основанная на внедрении прорывных технологий, в том числе для революционного преобразования услуг или бизнеса, является единственно возможным вариантом для успешного развития бизнес-процессов в будущем. В рамках исследования авторами был проведен анализ фармацевтического рынка в двух проекциях – офф-лайн и онлайн-продаж, установлена корреляция роста рынка фармацевтических препаратов, БАД и изделий медицинского назначения E-commerce, превышающая классические продажи. Методом прогнозирования установлено что данная тенденция будет усиливаться. Так же установлено смещение розничного фармацевтического ритейла в сторону укрупнения федеральных сетей и уменьшения количества единичных аптечных организаций. Предложена модель омниканальной фармацевтической организации как необходимое условие для оказания качественной фармацевтической услуги. На основании полученных результатов исследования сделаны выводы, направленные на сохранение и развитие аптечных организаций в новых реалиях фармацевтического рынка.

1. Введение

Современный фармацевтический рынок является одной из самых наукоемких, быстроразвивающихся и стратегически важных сфер деятельности государства. В постоянном санкционном давлении перед фармацией стоит самая амбициозная задача – к 2030 году быть максимально локализованной и дать возможность оказывать весь спектр фармацевтических услуг, максимально опираясь на отечественное производство лекарственных препаратов. В национальном проекте «Здравоохранение» красной чертой проходит основная цель успешной государственной политики – здоровая нация. Все это невозможно без комплексного подхода к лечению заболеваний и состояний различной этиологии и качественного лекарственного обеспечения, и что является особенно важным, высокого уровня цифровизации данного процесса и интеграции в современное информационное поле. Следует обратить внимание, что термин «лекарственное обеспечение» предполагает не только качественные и доступные лекарственные препараты, но и правильный, профессиональный и бережный подход к их применению. Фармацевтическая отрасль всегда отличалась своей инновационностью – в разрезе как законотворческой, так и технологической деятельности. В постоянно меняющемся информационном, экономическом и цифровом поле фармацевтический рынок достойно идет в ногу со временем – об этом говорят данные роста промышленного производства отечественных лекарственных препаратов и стремительное развитие розничного звена аптечных организаций.

Развитие онлайн-формата реализации лекарственных препаратов, БАДов и изделий медицинского назначения берет свое начало в 2010 году. При увеличении потребности в профилактике и лечении в интернет-пространстве начало появляться все больше и больше предложений различных биологически активных добавок, которые, по заявлению производителей, наравне с лекарственными препаратами прекрасно справлялись с любыми заболеваниями. Важно отметить, что дистанционная продажа БАД в России была запрещена СанПиНом 2.3.2.1290-03, утвержденным в 2003 году. Однако де-факто БАД можно было купить онлайн в интернет-магазинах и маркетплейсах. Согласно Федерального закона «Об обращении лекарственных средств» от 12.04.2010 г. № 61-ФЗ, основанного законодательного акта, регулирующего обращение лекарственных препаратов реализация лекарственных препаратов через онлайн-пространство представляет собой абсолютно идентичную услугу реализации лекарственных препаратов в офлайн-формате, соответственно подлежит контролю и регулированию в равнозначной мере .

Также 61-ФЗ установлена следующая форма права – все операции, связанные с производством, хранением, обращением и уничтожением лекарственных препаратов, подлежат строгому надзорному и лицензионному контролю со стороны государства, а безопасность, качество и эффективность лекарственных препаратов является приоритетом государства , . Правовое поле подразумевало возможность отпуска лекарственных препаратов, БАДов только в рамках условий, регламентированных в Постановлении Правительства РФ о лицензировании фармацевтической деятельности № 1081 от 2.12.2011 года, в рамках которого утвержден перечень услуг, оказываемых фармацевтической организацией, и дистанционной реализации в этом перечне нет . Более того, Согласно Приказу Минздравсоцразвития России от 27.07.2010 г. № 553н, дистанционная торговля лекарствами была запрещена, за нарушения предусматривалась административная ответственность .

Но все эти правовые ограничения не могли остановить рынок высокомаржинальных БАДов, что стало особенно актуально в период пандемии COVID-19, и 17 марта 2020 года Президентом Российской Федерации был подписан указ, и Правительство Российской Федерации приняло постановление № 697 о розничной реализации лекарственных препаратов посредством дистанционных технологий , . Данное постановление подразумевает реализацию лекарственных препаратов только аптечными организациями, имеющими действующую фармацевтическую лицензию, а соответственно, осуществляющими торговлю лекарственными препаратами в офлайн формате.

Реализация лекарственных препаратов в онлайн формате, равно как и в офлайн формате, подлежит мониторингу движения лекарственных средств для медицинского применения, согласно изменениям, внесенным в 61-ФЗ в конце 2019 года. Проект «Честный знак» за несколько лет своей реализации показал свою высокую эффективность – число контрафактной продукции на фармацевтическом рынке значительно сократилось, при этом данная система позволяет эффективно бороться с недобросовестными фармацевтическими компаниями – зачастую нарушающих закон попыткой реализации лекарственных препаратов, закупаемых за счет средств ОМС . Полагаясь на успешный практический опыт этой инициативы, было принято Постановление Правительства РФ от 31 мая 2023 г. № 886, что послужило старту легализации рынка биологически активных добавок и включение этой категории товаров в систему мониторинга с 1 сентября 2023 года .

Рынок интернет-продаж в Российской Федерации развивается быстрыми темпами и значительно опережает все смелые прогнозы аналитиков. Цифровая трансформация коснулась медицинских и фармацевтических отраслей, что обусловлено, в первую очередь, высокой цифровизацией страны и медицинской сферы в частности. Благодаря национальным проектам «Цифровая экономика» и «Здравоохранение» и различным инициативам рынок медицинских и фармацевтических услуг непрерывно развивается. Современные исследователи трактуют цифровую трансформацию как последствия и изменения, произошедшие в результате внедрения цифровых технологий во всех секторах экономики и комплементарно меняющие всю архитектуру оказываемых услуг – идет полная трансформация существующих секторов, значительное повышение производительности, экономический рост и расширение возможностей для трудоустройства благодаря применению информационно-коммуникативных технологий .

2. Методы и принципы исследования

В исследовании применялись методы, которые позволили реализовать комплексное теоретико-методологическое исследование заданной проблемы:

- анализ и структурирование информации – метод использовался для анализа, систематизации и синтеза научных источников, подходов и взглядов по обозначенной проблеме;

- анализ нормативно-правовой базы – метод исследования, суть которого заключается в изучении и интерпретации нормативно-правовой литературы;

- библиографическое описание;

- ретроспективный анализ;

- метод моделирования;

- метод прогнозирования.

3. Анализ фармацевтического рынка Российской Федерации

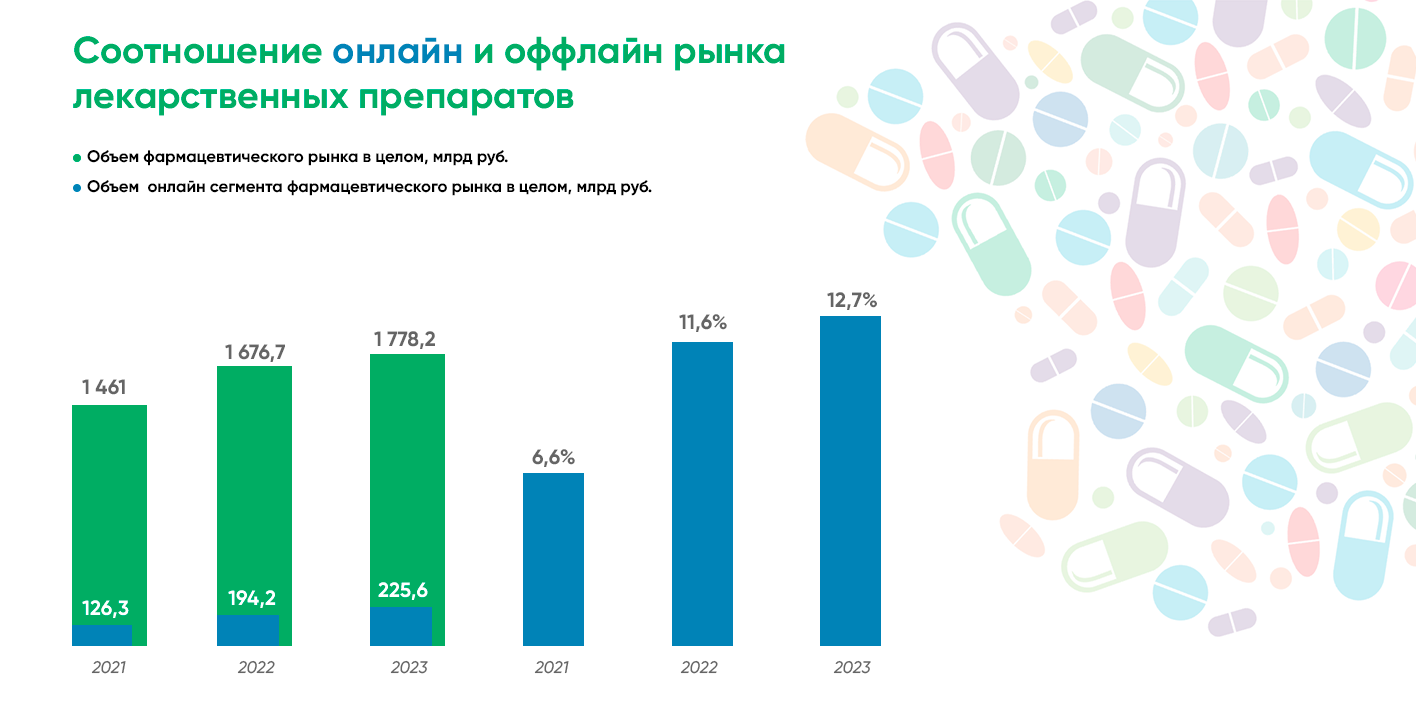

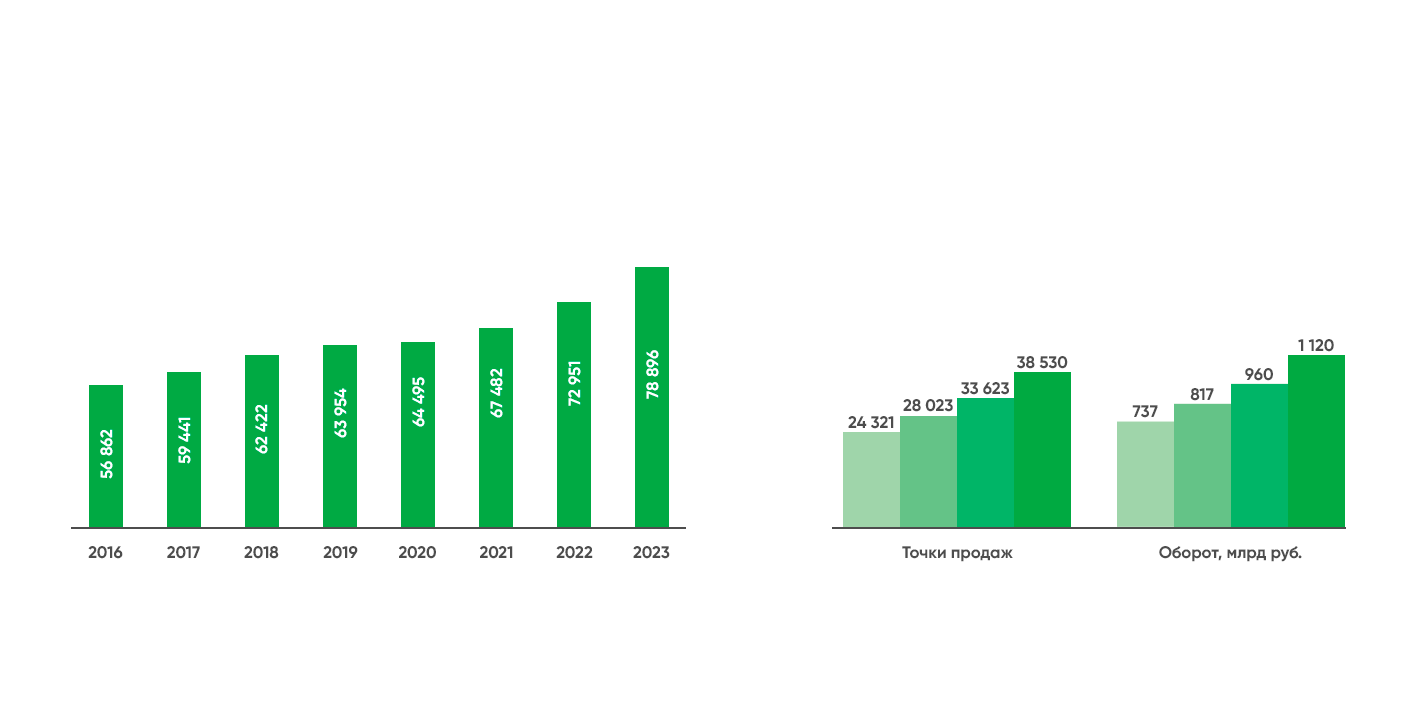

Рисунок 1 - Оборот фармацевтического рынка РФ млрд рублей

Рисунок 2 - Соотношение он-лайн и офф-лайн рынка лекарственных препаратов

4. Экосистема как результат эволюции потребительского фокуса

Рисунок 3 - Категорийность экосистем и основные категории в Фармацевтическом E-commerce

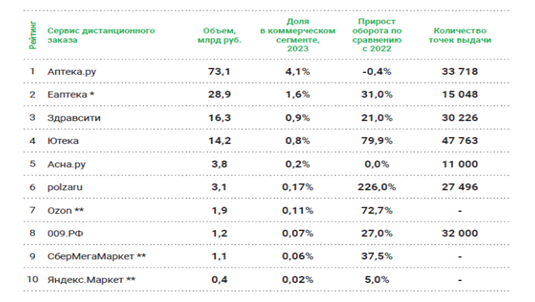

На российском рынке представлено большое количество сервисов онлайн реализации лекарственных препаратов, БАДов и изделий медицинского назначения. Лидерами рынка на сегодня являются «Аптека.ру», цифровое подразделение ПАО «Катрен» и Eapteka – цифровой фармацевтический сервис ПАО «Сбербанк». Сегодня мы наблюдаем трансформацию аптечного eCommerce – если до 2020 года доля продаж через интернет платформы не превышала 5%, то с момента введения коронавирусных ограничений, динамика развития этого направления ускоряется с каждым годом.

Рисунок 4 - Рейтинг сервисов онлайн-заказа

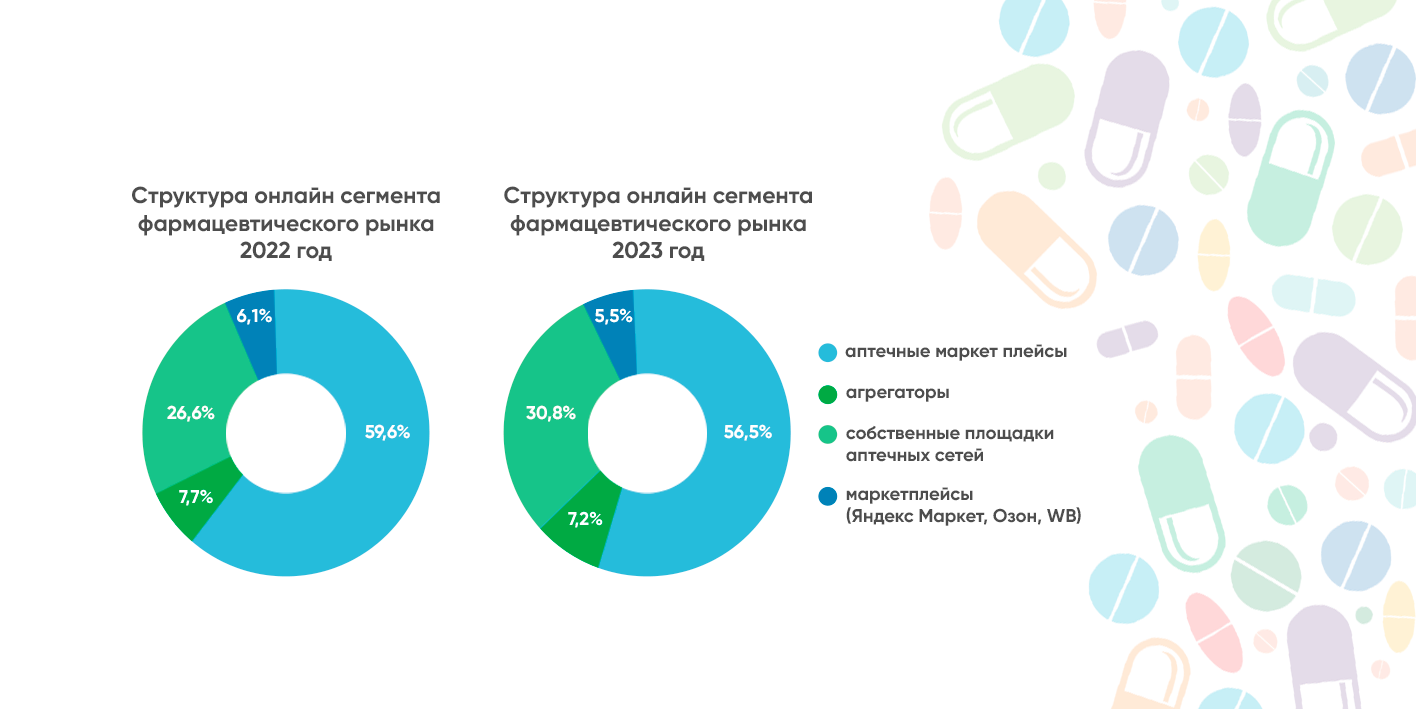

Рисунок 5 - Трансформация Фармацевтического E-commerce

5. Трансформация розничного фармацевтического рынка

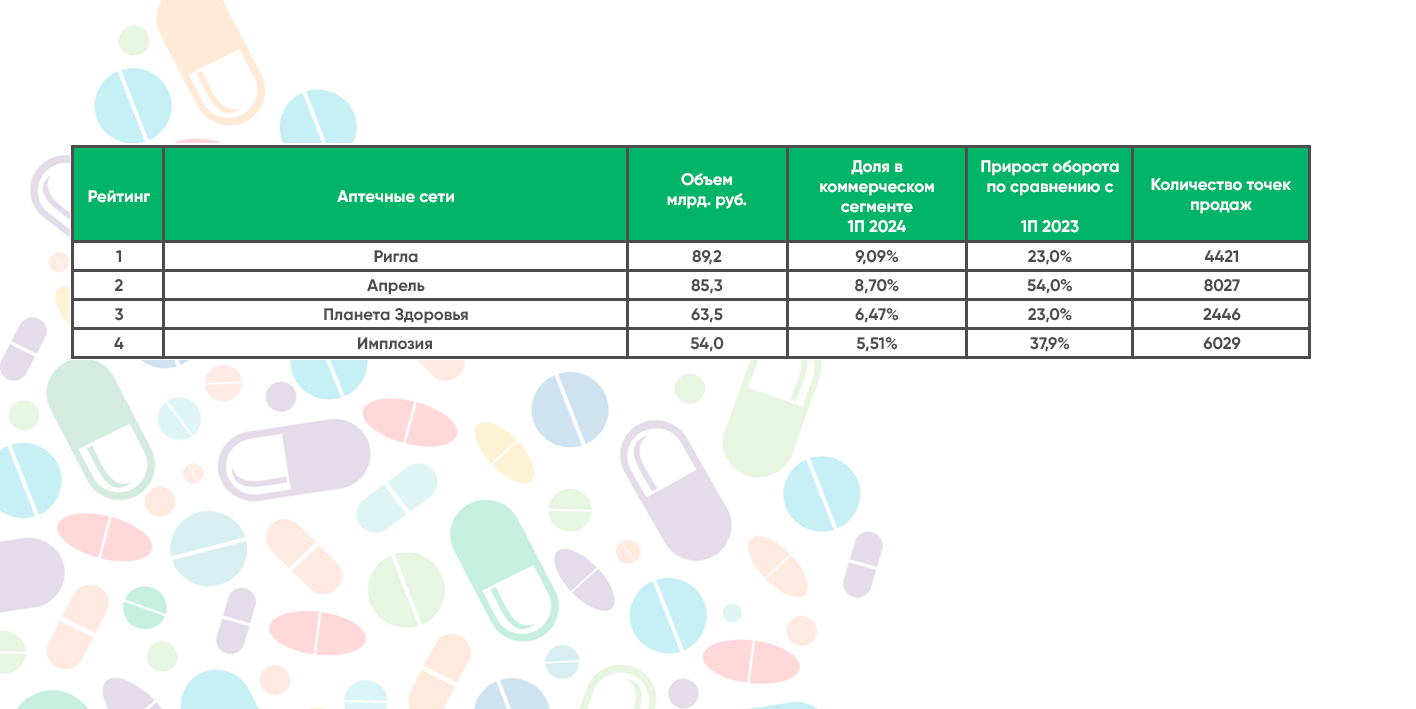

Рисунок 6 - Рейтинг аптечных сетей РФ

Рисунок 7 - Динамика роста количества аптечных организаций в РФ

Рисунок 8 - Количество аптечных организаций в РФ

1. Реализация лекарственных препаратов является низкомаржинальной деятельностью, аптечные организации, имеющие локальные финансовые потоки, не могут конкурировать с организациями, имеющими возможность считать свою чистую прибыль совокупно, выводя среднюю маржинальность по сети и нивелируя убыточность одной организации за счет прибыльности другой.

2. Сегодня на фармацевтическом рынке основным драйвером генерации прибыли является так называемая «back-маржа» – вознаграждение от производителя лекарственного препарата, БАДа или ИМН, на основании маркетингового договора при соблюдении определенного объёма реализации товара. Производитель заинтересован в объеме реализации, а одиночные или мелкосетевые аптеки его освоить не в состоянии.

3. Лекарственные препараты, включенные в список ЖНВЛП имеют ограниченный государственным регулированием процент наценки, соответственно не генерируют для коммерческой аптечной организации необходимый уровень рентабельности.

4. Сетевые аптечные организации имеют возможность производить лекарственные препараты под собственной торговой маркой (СТМ) – что дает им возможность кратно увеличивать наценку на эту группу товаров и тем самым нивелировать разницу в наценке.

5. За счет производства СТМ и прямых договоров с производителями крупные сети значительно оптимизируют свою налогооблагаемую базу, чего также лишены мелкорозничные и одиночные аптечные организации.

6. Сети неохотно заходят в малонаселенные и отдаленные населённые пункты, так как крупная коммерческая организация во главу угла ставит не социальную функцию аптек, а только экономическую составляющую процесса .

7. Подавляющее большинство существующих на сегодня аптечных организаций, занимающихся экстемпоральным изготовлением лекарственных препаратов являются или организациями, подведомственными органам исполнительной власти или одиночными частными организациями.

Все вышеперечисленные факторы ведут к тому, что единичные аптеки абсолютно неконкурентноспособны в современном фармацевтическом мире, живущем исключительно по законам экономики и все дальше удаляющегося от основной своей задачи – оказания фармацевтической помощи населению.

6. Исследование

Целью нашего исследования стало прогнозирование развития ситуации на фармацевтическом рынке фармации в рамках среднесрочного планирования. Для получения исходных данных с помощью ретроспективного анализа была составлена модель эволюции рынка онлайн торговли в промежутке 2014-2023 года. В рамках проведения исследовательской работы нами были использованы следующие методы прогнозирования – прогнозная экстраполяция, прогнозирование на основе регрессионной модели, структурное и статистическое моделирование .

В основу наших изысканий были положены следующие данные: электронная торговля фармацевтическими препаратами берет свое начало в 2013 году, старт ознаменовался открытием онлайн-аптеки «Аптека.ру» крупным российским фармдистрибутором «Катрен». Так как, согласно 61-ФЗ, отпуск лекарственных препаратов конечному потребителю могут осуществлять организации, имеющие лицензию на розничную фармацевтическую деятельность, электронной площадкой были заключены партнерские договора с 13 000 аптек в различных регионах России. К 2019 году платформа дистанционной реализации препаратов впервые вошла в десятку крупнейших интернет-магазинов России. В конце 2020 года, в период стихийного роста онлайн-продаж, вызванных пандемией COVID-19 многие из маркетплейсов (Ozon, Wildberries, «СберМаркет» и другие), успешно вышли на онлайн-рынок безрецептурных препаратов .

В начале исследования была построена проекция фармацевтического рынка, включая БАД и медицинские изделия в разрезе ретроспективного анализа массива данных, а также прогнозирования и моделирования развития фармацевтического рынка в созданных сегодня условиях. Также учтены все микро- и макроиндикаторы, которые могут влиять на динамику роста или стагнацию фармацевтического рынка.

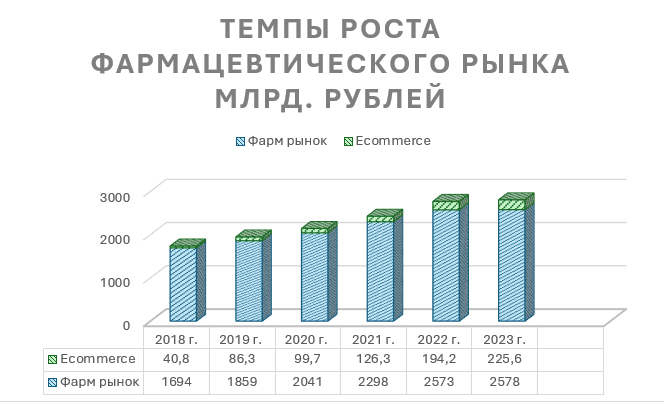

Рисунок 9 - Темпы роста Фармацевтического рынка

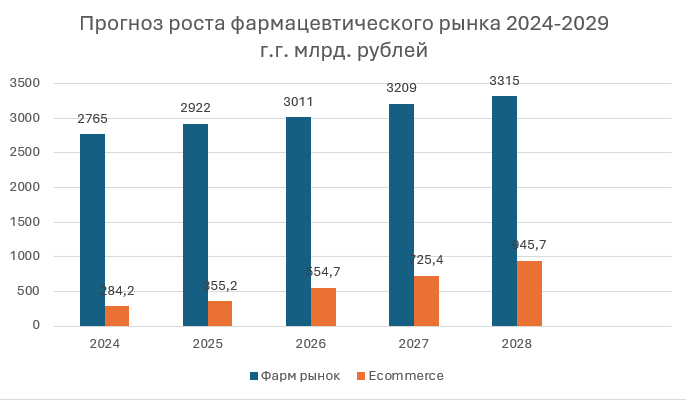

Рисунок 10 - Прогноз роста фармацевтического рынка РФ

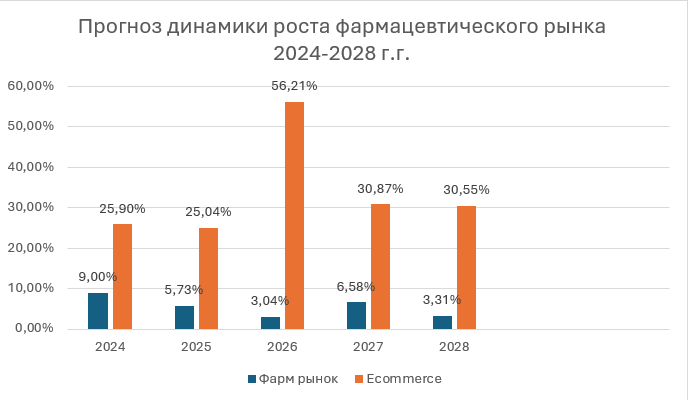

Рисунок 11 - Прогноз роста фармацевтического рынка РФ в процентном выражении

В ходе проведения исследования нами была отмечена особенность успешных сетевых организаций – омниканальность. Аптечная организация, имеющая признаки омниканальности, использует все возможные каналы связи с пациентом – интернет-аптеку, смс-оповещение, колл-центры, печатную продукцию, оффлайн-общение, сайт организации и т.д. На рынке потребительских товаров, и в частности БАДов и медицинских изделий, уже замечен устойчивый тренд: пользовательский опыт по важности опережает ценовую политику и качество товаров и станет ключевым фактором при выборе бренда, что подтверждает исследования, сделанные в 2020 году консалтинговой компанией Walker

.Мы считаем, что данный подход является необходимым фактором инновационности в фармацевтической сфере. Омниканальность сегодня – это основа для увеличения потребительской лояльности и предоставления высококачественных услуг, что, в свою очередь, способствует росту прибыли компании. И это является отличительной особенностью аптечных сетей, входящих в ТОП-20, и является одним из факторов их успешности

.7. Заключение

Обработанный нами массив данных позволил нам сделать следующие выводы исследования:

1. Емкость онлайн сегмента фармацевтического рынка в течение следующих лет будет давать прирост порядка 25-30 процентов в год, значительно опережая классическую реализацию лекарственных средств, БАД и МИ.

2. Глобализация на фармацевтическом рынке будет разворачиваться в сторону глобальных интернет-агрегаторов, которые, соблюдая все диктуемые на сегодня законодательные нормы (получение лицензии на оптовую и розничную фармацевтическую деятельность, соблюдение условий хранения и транспортировки лекарственных препаратов, соблюдение условий отпуска лекарственных препаратов за счет привлечения высококвалифицированных профессиональных кадров), заберут на себя весь объём высокомаржинального фармацевтического рынка.

3. Сегодня розничная фармацевтическая сфера попала в определенный замкнутый круг: согласно ОКВЭД, реализация лекарственных препаратов относится к торговле, соответственно, система налогообложения не подразумевает какие-либо социальные льготы, что влечет за собой необходимость аптечной организации самостоятельно бороться за свое экономическое благополучие – максимально уходя от своей основной функции оказания фармацевтической услуги.

4. Постоянно растущее количество фармацевтических организаций с одной стороны и падающий престиж профессии провизора, и как следствие низкие наборы в профильных вузах страны стимулируют и без того колоссальный кадровый голод.

5. Минимальное количество экстемпоральных аптек в комплексе с дефицитом кадров не позволяют фармацевтическим специалистам получить специализацию в рамках технологии изготовления лекарственных форм и применить ее на практике, что могла бы послужить конкурентным преимуществом для офлайн формата аптечной организации.

6. Персонализированный подход к лечению пациентов невозможен без индивидуального изготовления препаратов.

7. Экономический подход к оказанию фармацевтической услуги нарушает законодательные требования к использованию лекарственных препаратов, прописанные в ФЗ-323 «Об основах охраны здоровья граждан в РФ» и ФЗ-61 «Об обращении лекарственных средств» – ставя на первое место экономическую целесообразность, а не безопасность и эффективность.

8. Омниканальная фармацевтическая организация – в современном мире это единственно приемлемая форма осуществления деятельности в сфере здравоохранения. И если сетевые организации могут создать ее самостоятельно, то единичные аптеки должны иметь возможность создать ее на основе государственных платформ взаимодействия, в частности ЕГИСЗ.

9. Необходима кардинальная трансформация в системе базового и постдипломного образования специалистов с медицинским и фармацевтическим образованием с целью подготовки кадров к работе с электронными ресурсами взаимодействия с пациентами в рамках усиления и совершенствования персонализированного подхода в назначении и применении лекарственных препаратов и БАД, в том числе и системы электронного рецепта как необходимого звена для повышения качества оказываемой медицинской и фармацевтической услуги.

10. Необходимо сосредоточить внимание и внести изменения в образовательные стандарты по специальностям фармацевт и провизор и четко прописать функции. В частности, на провизоре, как на специалисте с более фундаментальным базовым образованием, должна лежать функция организации и контроля за всеми процессами, протекающими в аптечной организации, включая организацию товаропроводящей цепочки, организацию персонализированного учета пациентов – потребителей и взаимодействие с лечебными учреждениями посредством различных каналов связи. На фармацевте же должна лежать функция исполнения всех необходимых условий, обозначенных выше для качественного оказания фармацевтической услуги.