ОСОБЕННОСТИ ИСПОЛНЕНИЯ БЮДЖЕТА ДОТАЦИОННОГО СУБЪЕКТА

ОСОБЕННОСТИ ИСПОЛНЕНИЯ БЮДЖЕТА ДОТАЦИОННОГО СУБЪЕКТА

Научная статья

Каирова Ф.А.1, *, Дзгоева З.Р.2

1, 2 Финансовый университет при Правительстве РФ (Владикавказский филиал), Владикавказ, Россия

* Корреспондирующий автор (fatimakairova[at]mail.ru)

АннотацияОсновное условие, обеспечивающее выполнение органами власти субъектов РФ возложенных на них функций, это обеспечение должного финансового состояния бюджета. Общеизвестно, что в государстве существует два вида регионов – доноры и регионы-реципиенты. Это разграничение связано с особенностями формирования бюджета конкретного региона. Регионы-доноры пополняют бюджет государства за счет излишков собственных доходов. В России таких регионов 13, это достаточно низкий показатель по мировым стандартам. Все остальные субъекты федерации – реципиенты.

В статье рассмотрены теоретические аспекты дотационного характера региональных бюджетов. Исследованы причины возникновения и проблемы дотационности бюджетов субъектов РФ, проведён анализ динамики исполнения доходной части бюджета Саратовской области как региона-реципиента. Выявлены характерные тенденции и сделаны соответствующие выводы.

Ключевые слова: исполнение бюджета, сбалансированность бюджета, дотационный субъект, доходная часть бюджета, собственные доходы.

ASPECTS OF THE BUDGET IMPLEMENTATION OF SUBSIDIZED FEDERAL SUBJECTS OF THE RUSSIAN FEDERATION

Research article

Kairova F.A.1, *, Dzgoeva Z.R.2

1, 2 The Vladikavkaz Branch of the Financial University under the Government of the Russian Federation, Vladikavkaz, Russia

* Corresponding author (fatimakairova[at]mail.ru)

AbstractThe main condition for ensuring that the authorities of the federal subjects of the Russian Federation perform their functions is to ensure a proper budget condition. It is well known that there are two types of regions in the Russian Federation: the donor regions and the recipient regions. This distinction is due to the specifics of the budget formation of a particular region. The donor regions supplement the state budget with their own surplus revenues. There are 13 such regions in Russia, which is a fairly low figure by world standards. All the other subjects of the federation are recipients.

The article discusses the theoretical aspects of the subsidized nature of regional budgets and Investigates the causes and problems of subsidized budgets of the federal subjects of the Russian Federation. The study also contains an analysis of the dynamics of the implementation of the budget revenues of Saratov Oblast as a recipient region. The authors of the research identify characteristic trends and draw respective conclusions.

Keywords: implementation of the budget, a balanced budget, subsidized subject, the revenue part of the budget, local revenue.

ВведениеРазвитие и совершенствование основных сфер общественной жизни, сокращение числа безработных и многое другое, в первую очередь, зависит налогово-бюджетной политики страны, которая отражает обобщенные закономерности и особенности данной страны.

Взаимоотношения между бюджетами разных уровней являются ключевым фактором развития экономики любой страны. Основным инструментом, способным распределить полномочия между бюджетами бюджетной системы внутри страны является налоговый федерализм. Он представляет собой процесс децентрализации налогов между уровня бюджетной системы конкретной страны.

Первостепенная роль налогового или налогово-бюджетного федерализма заключается в обеспечении стабильности, единства и социально-экономического роста страны.

Бюджет – это центральное звено финансовой системы, без которого сложно представить эффективное функционирование экономики. Это финансовая основа выполнения государством своих функций, в число которых входят функции, направленные как на экономическую сферу, так и на обеспечение жизнедеятельности общества в целом. Поэтому необходимо надлежащим образом, эффективно и в полном объёме исполнять бюджет, не допуская существенных отклонений от плана.

Основные результаты

Как правило, бюджет исполняется либо с дефицитом, либо с профицитом.

Однако следует отметить, что в теории бюджетного права фигурирует ещё и такое понятие, как «сбалансированный бюджет». Это некий «идеал», который характеризуется равенством двух основных параметров (доходы = расходы) и, в принципе, недостижим на практике, что, тем не менее, не запрещает стремиться к достижению такого состояния.

Если сравнивать бюджет, расходы которого полностью покрываются собственными доходами, и бюджет, у которого этих средств недостаточно для исполнения бюджетных обязательств, то логично предположить, что первый из указанных с большей вероятностью будет исполнен успешно. Однако всегда ли выполняется такая закономерность?

Для ответа на поставленный вопрос необходимо выяснить, возможно ли успешно завершить финансовый год исполнением доходной части бюджета при нехватке собственных доходов региона для финансирования действующих обязательств. В качестве примера может выступать субъект (муниципальное образование) с наибольшей долей заимствований − дотационный регион; республики, муниципалитеты с низким уровнем налогового потенциала и пр.

В рамках данной статьи рассмотрим, как на практике осуществляется указанный процесс в дотационных субъектах.

Следует отметить, что дотационным считается регион, для которого характерно превышение расходов бюджета над его доходами и который получает денежные средства из федерального бюджета для покрытия дефицитов. На первый взгляд может показаться, что достаточно выгодно быть субъектом такого типа, однако это не совсем так. Законодательством установлены определённые запреты в случае превышения доли дотаций на протяжении двух из трёх последних отчётных финансовых лет 10 % объёма собственных доходов консолидированного бюджета субъекта Российской Федерации [1]. Поэтому, возможно, даже проще отыскать альтернативные источники, содействующие росту «собственных доходов».

В то же время, дотационные субъекты исполняют свои бюджеты по-разному: одни завершают финансовый год с высокими показателями исполнения, другим же сложно даже представить такой результат. Для иллюстрации данного утверждения проанализируем исполнение доходной части регионального бюджета одного из дотационных субъектов РФ (см. таблицу1).

Таблица 1 – Динамика фактического исполнения бюджета Саратовской области по доходам за 2017-2019 гг.

| Показатель | 2017, млн. руб. | 2018, млн. руб. | Темп прироста 2018/2017, % | 2019, млн. руб. | Темп прироста 2019/2018, % |

| Налоговые доходы | 56534,5 | 66192,96 | 17,1 | 67905,3 | 2,6 |

| Неналоговые доходы | 1420,9 | 1467,8 | 3,3 | 1374,5 | -6,4 |

| Безвозмездные поступления | 23404,6 | 26193,3 | 11,9 | 36029,4 | 37,6 |

| Всего: | 81360,0 | 93854,1 | 15,4 | 105309,2 | 12,2 |

На основании приведённых данных можно отметить рост доходов бюджета Саратовской области в целом. Так, в 2017 г. рассматриваемый показатель составлял 81 360,0 млн. руб.; в 2018 г. он увеличился на 15,4% и достиг значения в 93 854,1 млн руб., а к концу 2019 г. объём доходов вырос на 12,2% и составил 105 309,2 млн руб.

Данные, представленные в таблице, свидетельствуют об относительно высоком приросте величины налоговых доходов в период 2017-2018 гг. (17,1%), а также объёма безвозмездных поступлений в период 2018-2019 гг. Прирост составил 37,6 процентных пункта по отношению к 2018 году, увеличившись до 36029,4 млн руб.

Отрицательное отклонение величины неналоговых доходов в 2019 г., по сравнению с 2018 годом, на наш взгляд, связано с существенным сокращением доходов от использования государственного и муниципального имущества в структуре рассматриваемых доходов (−25,5млн руб. в абсолютном выражении, или на 40,5 процентных пункта), которое привело к снижению общего показателя.

Согласно Закону Саратовской области от 26.06.2018 г. № 61-ЗСО [2], в 2017 году областной бюджет был исполнен с профицитом в 2386,8 млн руб. Данный факт был связан со сверхплановым исполнением доходной части областного бюджета − 102,7%, что обеспечено, в большей мере, высокими показателями по исполнению налога на прибыль −105,6%, НДС и акцизов −106,3%, а также доходов от возврата остатков межбюджетных трансфертов целевого назначения прошлых лет −176,8 процентов [5].

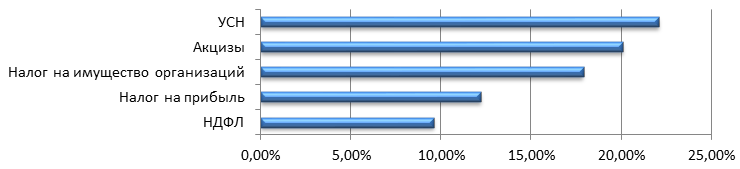

В соответствии с Законом Саратовской области от 03.07.2019 г. № 73-ЗСО [3], в 2018 году бюджет области так же был исполнен с профицитом в 5650,3 млн руб. Существенное влияние на рост объёма профицита оказало увеличение поступления налоговых доходов в бюджет области (см. рисунок 1).

Рис. 1 − Динамика поступлений налогов в областной бюджет в 2018 году

В частности, налог на прибыль увеличился на 12,2%, НДФЛ – на 9,6%, налог на имущество организаций – 17,9%, налог, взимаемый с плательщиков, применяющих упрощённую систему налогообложения – на 22,1%, акцизы на алкогольную продукцию – на 20,1%.

Следует отметить и долю безвозмездных поступлений, объём которых в 2018 году составил 26 193,3 млн. руб., из которых 26218,6 млн руб. приходилось на трансферты из федерального бюджета и бюджета г. Москва, а безвозмездные поступления от государственных организаций показывали отрицательную динамику (−25,3 млн. рублей).

В 2019 году бюджет Саратовской области был исполнен на 98%, с дефицитом в сумме 109,6 млн руб. [4]. Общий объём доходов, по сравнению с 2018 г., увеличился на 10,8% и составил 104 014,9 млн руб., сложившийся дефицит объясняется, скорее, техническими причинами, так как часть средств, поступивших в региональный бюджет на реализацию десяти национальных проектов, не была полностью реализована. Тем не менее, 2019 год характеризовался как год успешного и динамичного исполнения областного бюджета, так как на протяжении четырёх лет выполнялся план по исполнению бюджета без увеличения объёма заимствований [10].

ЗаключениеОпираясь на результаты проведённого анализа, можно сделать вывод, что доходная часть бюджета Саратовской области в целом характеризуется успешным исполнением на протяжении рассматриваемого периода. В частности, отклонение фактических значений от запланированных несущественно, а также отмечается тенденция к пропорциональному росту в структуре доходов с допущением незначительных колебаний.

Таким образом, можно говорить о том, что, несмотря на дотационный характер, вполне возможно достигать высоких показателей в исполнении бюджета по доходам, и опыт Саратовской области служит тому подтверждением.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Российская Федерация. Кодексы. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 08.12.2020).[Электронный ресурс], URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 16.12.2020)

- Российская Федерация. Законы.Закон Саратовской области от 26.06.2018 № 61-ЗСО. [Электронный ресурс], URL: http://konsultant.saratov.gov.ru/documents/94277 (дата обращения: 16.12.2020)

- Российская Федерация. Законы.Закон Саратовской области от 03.07.2019 № 73-ЗСО. [Электронный ресурс], URL: http://konsultant.saratov.gov.ru/documents/95401 (дата обращения: 16.12.2020)

- Российская Федерация. Законы.Закон Саратовской области от 03.08.2020 № 105-ЗСО. [Электронный ресурс], URL: https://g-64.ru/docs/zakony-oblasti/ (дата обращения: 16.12.2020)

- Сведения об исполнении областного бюджета Саратовской области за 2017 год, [Электронный ресурс], URL: https://minfin.saratov.gov.ru/budget/zakon-o-byudzhete/ispolnenie-byudzheta/ispolnenie-byudzheta-2017-god (дата обращения: 16.12.2020)

- Валиева Е.Н. Государственные (муниципальные) финансы: учебное пособие / Валиева Е.Н., Лукин А.Г. – М.: Русайнс, 2018. – 143 с.

- Золотарева Г.И. Бюджетная система Российской Федерации: учебник / Золотарева Г. И., Смородинова Н. И. – М.: КноРус, 2020. – 232 с.

- Ковалева, Т.М. Общественные финансы: учебное пособие / Ковалева Т.М. – М.: КноРус, 2020. – 150 с.

- Финансы. (Бакалавриат). Учебник: учебник / Е. В. Маркина и др. – М.: КноРус, 2019. – 424 с.

- «СаратовБизнесКонсалтинг», [Электронный ресурс], URL: https://clck.ru/TE9kU (дата обращения: 16.12.2020)

Список литературы на английском языке / References in English

- Rossijskaja Federacija. Kodeksy. Bjudzhetnyj kodeks Rossijskoj Federacii ot 31.07.1998 N 145-FZ (red. ot 08.12.2020) [Russian Federation. Codes.The Budget Code of the Russian Federation of July 31, 1998 N 145-FL] [Electronic resource], URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (accessed: 16.12.2020). [in Russian]

- Rossijskaja Federacija. Zakony.ZakonSaratovskojoblastiot 26.06.2018 № 61-ZSO [Russian Federation. Laws.Saratov Region Law of June 26, 2018 N 61-SRL] [Electronic resource], URL: http://konsultant.saratov.gov.ru/documents/94277 (accessed: 16.12.2020). [in Russian]

- Rossijskaja Federacija. Zakony.Zakon Saratovskojoblastiot 03.07.2019 № 73-ZSO [Russian Federation. Laws.Saratov Region Law of July 3, 2019 N 73-SRL] [Electronic resource], URL: http://konsultant.saratov.gov.ru/documents/95401 (accessed: 16.12.2020). [in Russian]

- RossijskajaFederacija. Zakony.ZakonSaratovskojoblastiot 03.08.2020 № 105-ZSO [Russian Federation. Laws.Saratov Region Law of August 3, 2020 N105-SRL] [Electronic resource], URL: https://g-64.ru/docs/zakony-oblasti/ (data obrashhenija: 16.12.2020). [in Russian]

- Svedenija ob ispolnenii oblastnogo bjudzheta Saratovskoj oblastiza 2017 god, [Information on the execution of the regional budget of the Saratov region for 2017] [Electronic resource], URL: https://minfin.saratov.gov.ru/budget/zakon-o-byudzhete/ispolnenie-byudzheta/ispolnenie-byudzheta-2017-god (accessed: 16.12.2020). [in Russian]

- Valieva E.N. Gosudarstvennye (municipal'nye) finansy [State and municipal finance: tutorial] / Valieva E.N., Lukin A.G. – M.: Rusajns, 2018. – 143 p.[in Russian]

- Zolotareva G.I. BjudzhetnajasistemaRossijskojFederacii [The budgetary system of the Russian Federation: textbook] /Zolotareva G.I., Smorodinova N.I. – M.: KnoRus, 2020. – 232 p. [in Russian]

- Kovaleva T.M. Obshhestvennyefinansy: uchebnoeposobie [Public finance: tutorial] / Kovaleva T.M. – M.: KnoRus, 2020. – 150 p. [in Russian]

- Finansy (Bakalavriat). Uchebnik: [Finance. (Undergraduate).Tutorial] / E.V. Markina and others. – M.: KnoRus, 2019. – 424 p. [in Russian]

- "SaratovBiznesKonsalting", ["SaratovBusinessConsulting"] [Electronic resource], URL: https://clck.ru/TE9kU (accessed: 16.12.2020) [in Russian]