МИРОВАЯ ПРАКТИКА УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

МИРОВАЯ ПРАКТИКА УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Научная статья

Каирова Ф.А.1, *, Коцоева М.М.2

1, 2 Финансовый университет при Правительстве РФ (Владикавказский филиал), Владикавказ, Россия

* Корреспондирующий автор (fatimakairova[at]mail.ru)

АннотацияВ современной мировой экономике большинство стран испытывают недостаток денежных ресурсов для полноценного выполнения своих функций и обязанностей перед гражданами. Государственный долг как часть экономической системы, оказывает непосредственное влияние на такие ее элементы, как денежно-кредитная система государства, уровень инфляции, иностранные инвестиции и др.

Наблюдается тенденция к увеличению заимствований странами, и как следствие объема государственного долга. В статье представлена и проанализирована динамика состояния объема государственного долга ведущих экономик мира, в частности стран большой семерки, и соотношение показателей государственного долга к уровню ВВП.

Ключевые слова: государственный долг, экономическое развитие, государственный кредит, управление государственным долгом.

INTERNATIONAL PRACTICE IN PUBLIC DEBT MANAGEMENT: PROBLEMS AND PROSPECTS

Research article

Kairova F.A.1, *, Kotsoeva M.M.2

1, 2 The Vladikavkaz Branch of the Financial University under the Government of the Russian Federation, Vladikavkaz, Russia

* Corresponding author (fatimakairova[at]mail.ru)

AbstractIn the world economy of today, most countries lack the financial resources to fully fulfill their functions and duties. Public debt as a part of the economic system has a direct impact on its elements, such as the monetary system of the state, the level of inflation, foreign investment, etc.

The study notes an increasing phenomenon of borrowing by various countries, and as a result, the amount of public debt. The article presents and analyzes the dynamics of the state of public debt on the basis of the world's leading economies, in particular, the Group of Seven, as well as the ratio of public debt to GDP.

Keywords: public debt, economic development, public credit, public debt management.

ВведениеВ современных условиях государственный долг не является исключительным явлением. Большинство стран, независимо от развитости их экономики, имеют государственный долг. Накопленные за определенный период бюджетные дефициты за вычетом профицитов бюджета, есть государственный долг [1, С. 123-128].

Государственный долг динамичный показатель, возможен рост или уменьшение его величины. При снижении государственного долга уменьшается долговое бремя, происходит экономия средств, расходуемых на обслуживание государственного долга. Рост объема государственных заимствований способствует увеличению ставок налогов, так как покрытие государственного долга осуществляется из бюджета.

Основные результаты

Использование государственного кредита обусловлено необходимостью устранения разницы между возрастающими расходами государства и ограниченными возможностями формирования доходов бюджета. Основной причиной увеличения государственных расходов является усиление роли государства в сферах общественной жизни, расширение его экономических и социальных функций, рост численности аппарата управления, непредвиденные чрезвычайные ситуации и стихийные бедствия. Государство бывает вынуждено прибегать не только к внутренним, но и к внешним заимствованиям, в ситуации, когда расходы государства превышают доходы.

В настоящее время в большинстве стран мира наблюдается существенный рост объема государственного долга и уровня долговой нагрузки. Так, например, государственный долг одной из ведущих экономик мира − США, по данным МВФ, по итогам 2019 года составил 23,3 трлн. долл. На протяжении ряда лет, в период с 2015 по 2019 гг. общий валовый государственный долг экономически развитых стран продолжает расти (см. таблицу1) [2].

Таблица 1 – Динамика объемов государственного долга стран G7

| Страна | 2015, трлн. долл. | 2016, трлн. долл. | 2017, трлн. долл. | 2018, трлн. долл. | 2019, трлн. долл. |

| США | 19,1 | 20,0 | 20,9 | 22,0 | 23,3 |

| Япония | 10,2 | 11,7 | 11,5 | 11,4 | 11,7 |

| Италия | 2,4 | 2,5 | 2,5 | 2,9 | 2,9 |

| Франция | 2,3 | 2,4 | 2,5 | 2,8 | 2,9 |

| Великобритания | 2,5 | 2,4 | 2,3 | 2,5 | 2,6 |

| Германия | 2,4 | 2,4 | 2,4 | 2,5 | 2,5 |

| Канада | 1,4 | 1,4 | 1,5 | 1,7 | 1,7 |

Основываясь на данных таблицы 1, можно отметить, что существует зависимость между уровнем экономического развития государства и объемом его государственного долга. Чем выше уровень экономического развития, тем больше объем государственных заимствований. Так, США и Япония, занимающие ведущее положение в мировой экономике, являются самыми крупными должниками. Вместе с этим, обе страны имеют достаточно высокий кредитный рейтинг – AA+ и A+ соответственно, по версии рейтингового агентства Standard & Poor’s. Специфика формирования и особенности японской финансовой системы смягчают воздействие государственного долга на экономическое развитие страны. Прежде всего это относится к тому, что владельцами государственных ценных бумаг являются резиденты.

Однако в последние годы некоторые исследования, изучающие влияние государственного долга на экономический рост, не смогли найти никаких доказательств причинно-следственной связи между этими показателями. Тогда встает вопрос о величине долга, за пределами которого возникает сомнение в платежеспособности бюджета.

Важнейшим критерием оценки состояния государственного долга и национальной безопасности государства является отношение объема государственного долга к валовому внутреннему продукту. Данный показатель служат индикатором возможности обслуживания долга за счет произведенного в стране продукта за год

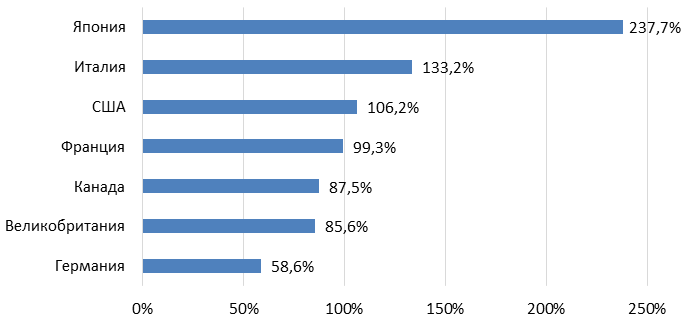

Пороговым значением государственного долга согласно Маастрихтскому договору является 60 % от годового значения показателя ВВП страны. Исходя из порогового значения данного показателя, заметим, что они составляют: для низкой степени риска — 30 %, для средней— 40 %, для высокой — 60 %. Достижение более 60% ВВП страны считается опасным для экономики. Но как показывает практика отсутствие или наличие проблем управления госдолгом не связано с данным показателем. По мнению ряда ученых-экономистов, порог данного коэффициента должен составлять порядка 75% от ВВП [3, С. 189-194]. В настоящее время в развитых странах этот показатель значительно выше, более 100 %, что свидетельствует о нестабильной мировой экономической ситуации.

Рис. 1 – Отношение государственного долга к ВВП

На гистограмме наглядно представлена тенденция соотношения госдолга к ВВП стран G7 за 2019 год. Как видно, наибольший показатель – 237,7% у Японии, наименьший –58,6% у Германии. Таким образом, Германия единственная страна, соблюдающая порог Маастрихтского договора [3, С. 189-194]. Вместе с тем, специалисты отмечают возможный рост показателя до 70% ВВП в 2020 году в связи с мерами по снижению последствий пандемии. Стоит отметить, что Япония имеет второй по величине объем международных резервов, имея наихудшее соотношение государственного долга к ВВП.

Экономисты давно отметили несколько макроэкономических каналов, через которые долг может отрицательно сказаться на среднесрочном и долгосрочном экономическом росте. Более поздние наблюдения показывают, что значительное увеличение отношения долга к ВВП может привести к гораздо более высоким налогам, более низким будущим доходам. В таком случае, для превращения увеличения объема государственных заимствований, главное, чтобы темпы роста ВВП превышали темп роста долга. В связи с чем необходимо эффективное управление государственным долгом.

В мировой практике аккумулирован существенный опыт управления государственным долгом. Характер управления государственными заимствованиями оказывает влияние на экономику страны. Так, неэффективное управление может сдерживать преодоление экономического кризиса и начала развития.

Для решения данных затруднений необходим целый комплекс мер, в том числе использование мирового опыта. Управление государственным долгом может быть выполнено двумя методами – административными и рыночными. К первому методу относят такие меры, как отсрочка погашения, конверсия, аннулирование, списание, унификация, консолидация и т.д. Второй метод представлен следующими мерами – реструктуризация, пролонгация, новация, выкуп, секьюритизация, доразмещение, обмен и т.д. Данное разграничение мер основывается на таком признаке, как выбор метода и решение о его использовании. Выделяют общие методы управления государственным долгом, которыми являются консолидация, конверсия, рефинансирование, унификация, реструктуризация, аннулирование задолженности. Методы регулирования долга специфичны в каждой стране, что обусловлено отличиями в уровне экономического развития, политическом строе, социально-экономической политике правительства, действующем законодательстве. Выбор мер осуществляется исходя из экономических показателей, объема и структуры задолженности. Чем эффективней происходит управление заложенностью страны, тем больший экономический эффект приносят заемные средства.

ЗаключениеИз перечисленных мер, наиболее широко известен метод бюджетной консолидации как метод возобновления долговой устойчивости. Суть данного метода заключается в сокращении объемов задолженности посредством увеличения доходов или снижения расходов государственного бюджета. Целью метода является улучшение первичного сальдо, сокращение новых заимствований и снижение уровня накопленного долга.

Эксперты МВФ считают, что основными инструментами долговой политики, используемыми разными страны в период кризиса могут стать: дополнительная эмиссия государственных ценных бумаг и изменение их состава; операции на открытом рынке; изменение процедуры и механизма размещения займа.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Гиндес Е. Г. Мировой опыт управления государственным долгом / Е. Г. Гиндес, И. Н. Буценко // АНИ: экономика и управление. - 2019. - №1 (26). – С. 123–128.

- Global Outlook on Financing for Sustainable Development 2019 [Electronic resource]. –URL: https://www.oecd.org/dac/financing-sustainable-development/development-finance-topics/Global-Outlook-on-Financing-for-SD-2019.pdf (accessed 12.01.2021)

- Лясникова Ю.В. Государственный долг экономически развитых стран как фактор усиления макроэкономического дисбаланса и глобальной нестабильности / Ю.В. Лясникова // МИР (Модернизация. Инновации. Развитие). – 2016-№ 3 (27), С. 189–194.

- Звонова Е. А. Современные проблемы государственных долгов и суверенных дефолтов в странах Евросоюза / Е. А. Звонова // Финансы: теория и практика. 2016. №4. С. 105–117.

- Пшенина А. А. Анализ рынка суверенных долгов стран-членов ЕС и причин кризиса их внешней задолженности / А. А. Пшенина // Экономика и бизнес: теория и практика. 2019. №3-2. С. 66–68.

- Мохнаткина, Л. Б. Государственный и муниципальный долг: учебное пособие / Л. Б. Мохнаткина. - Москва: ИНФРА-М. - 2018. - 151 с.

- Гуляева О. С. Государственный долг сущность, последствия и возможность погашения / О. С. Гуляева, В. Г. Уманская //Экономический вестник университета, 2017. - №29. С.222–

- Цвирко С.Э. Концептуальное развитие управления государственным долгом / С.Э. Цвирко // Наука и современность. 2016. № 43. С. 236–

- Economic Bulletin reporting [Electronic resource] // European Central Bank Eurosystem. https://www.ecb.europa.eu/pub/economicbulletin/html/index.en.html (accessed 12.01.2021)

- World Economic Outlook Database [Electronic resource] / The International Monetary Fund. Access mode: https://www.imf.org/en/Publications/WEO/weodatabase/2020/October (accessed 12.01.2021)

Список литературы на английском языке / References in English

- Gindes-E.G. Mirovoj opyt upravlenija gosudarstvennym dolgom [World experience in public debt management] / E.G. Gindes, I.N. Bucenko // ANI:ekonomika i upravlenie [ANI: economics and management].-2019.-№1-(26).– P.-123–128. [in Russian]

- Global Outlook on Financing for Sustainable Development 2019 https://www.oecd.org/dac/financing-sustainable-development/development-finance-topics/Global-Outlook-on-Financing-for-SD-2019.pdf (accessed 12.01.2021)

- Lyasnikova Y.V. Gosudarstvennyj dolg e'konomicheski razvityx stran kak faktor usileniya makroe'konomicheskogo disbalansa i global'noj nestabil'nosti [Public debt of economically developed countries as a factor of increasing macroeconomic imbalance and global instability] / Y.V. Lyasnikova // MIR (Modernizaciya. Innovacii. Razvitie) [MIR (Modernization. Innovation. Development)]. – 2016-№ 3 (27), P. 189–194. [in Russian]

- Zvonova E. A. Sovremennye problemy gosudarstvennyx dolgov i suverennyx defoltov v stranax Evrosoyuza [Modern problems of public debts and sovereign defaults in the EU countries] / E. A. Zvonova // Finansy: teoriya i praktika [Finance: theory and practice]. 2016. №4. P. 105–117. [in Russian]

- Pshenina A. A. Analiz rynka suverennyx dolgov stran-chlenov ES i prichin krizisa ix vneshnej zadolzhennosti [Analysis of the market of sovereign debts of the EU member states and the causes of the crisis of their external debt] / A. A. Pshenina // Ekonomika i biznes: teoriya i praktika [Economy and business: theory and practice]. 2019. №3-2. P. 66–68. [in Russian]

- Moxnatkina, L. B. Gosudarstvennyj i municipal'nyj dolg: uchebnoe posobie [State and municipal debt: a tutorial] / L. B. Moxnatkina. - Moscow : INFRA [Moscow: INFRA-M] - 2018. - 151 p. [in Russian]

- Gulyaeva O. S. Gosudarstvennyj dolg sushhnost', posledstviya i vozmozhnost' pogasheniya [State debt essence, consequences and the possibility of repayment] / O. S. Gulyaeva, V. G. Umanskaya // Ekonomicheskij vestnik universiteta [Economic Bulletin of the University]. 2017. - №29. P.222–229. [in Russian]

- Cvirko S.E. Konceptual'noe razvitie upravleniya gosudarstvennym dolgom [Conceptual development of public debt management] / S.E. Cvirko // Nauka i sovremennost' [Science and modernity]. 2016. № 43. P. 236–252. [in Russian]

- Economic Bulletin reporting [Electronic resource] // European Central Bank Eurosystem.https://www.ecb.europa.eu/pub/economicbulletin/html/index.en.html (accessed 12.01.2021)

- World Economic Outlook Database [Electronic resource] / The International Monetary Fund. Access mode: https://www.imf.org/en/Publications/WEO/weodatabase/2020/October (accessed 12.01.2021)