ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

Тищенко А. И.

Магистр, Харьковский гуманитарный университет «Народная украинская академия»

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

Аннотация

В статье исследованы теоретические и методические основы управления затратами промышленных предприятий в Украине. Рассмотрены пути уменьшения расходов и нормы прибыли.

Ключевые слова: затраты, норма прибыли, факторный анализ, оптимизация расходов, промышленные предприятия.

Tischenko A. I.

Magister, Kharkiv University of Humanities "People's Ukrainian Academy"

ORGANIZATION OF COST MANAGEMENT AT ENTERPRISE

Abstract

In article theoretical and methodical bases of management by expenses of the industrial enterprises in Ukraine are investigated. Ways of decrease in expenses and rate of return are considered.

Keywords: expenses, rate of return, factorial analysis, optimization of expenses, industrial enterprises.

С развитием конкуренции на внутреннем рынке Украины и снижением нормы прибыли перспективы развития предприятия в значительной степени зависят от поведения затрат и управления ими. Умение планомерно и рационально управлять затратами в периоды ухудшения конъюнктуры рынка повышает шансы на выживание. Также при благоприятных экономических условиях важной становится задача оптимального распределения ресурсов между те кущей и инвестиционной деятельностью. Это можно сделать, если на предприятии действует продуманная система управления затратами. Поэтому именно такая тема, как управление затратами сегодня является актуальной, как никогда.

Широкий круг задач и методов их решения, связанных с управленим затратами на промышленных предприятиях, нашел отражение в научных работах многих отечественных и зарубежных ученых [1].

Целью данной статьи является обобщение теоретических положений и методических рекомендаций в отношении управления затратами промышленных предприятий, что способствует их росту.

В начале исследования стоит определиться с терминологией. Затраты – это стоимость всех ресурсов, которые используются в процессе производственно-хозяйственной деятелньости предприятия [2]. При этом к затратам относятся только те расходы, которые участие в формировании прибыли определнного периода. Также применяется термин «расходы», под которым понимают денежные средства, которые были заплачены за ресурсы.

Под управленим затратами понимают систему мероприятий, которая обеспечивает экономию ресурсов и максимизацию отдачи от их использования. Главной целью управления затратами является их оптимизация, то есть четко определяются два направления работы с затратами:

- минимизация затрат при данном объеме производства;

- максимизация отдачи при данном уровне затрат.

Для того чтобы провести анализ и разработать программу оптимизации затрат, а также для оценки и контроля эффективности внедрения программы и последующего постоянного контроля уровня затрат необходимо создать систему учета затрат [3]. Одним из главных требований к затратам является определение их плановой величины. То есть наиболее важные решения принимаются при составлении сметы, которая будет реализовываться в дальнейшей деятельности.

Главное задание при планировании затрат – это умение при использовании определенных видов анализа выявить затраты, которые когут бать сокращены, а именно [4]:

- анализ структуры затрат;

- сравнительный анализ;

- факторный анализ;

- анализ носителей затрат;

- АВС и ХУZ – анализ.

Для того, чтобы проанализировать структуру затрат предприятия, применяют вертикальный, горизонтальный анализ и анализ трендов [2].

При помощи вертикального анализа определяется структура затрат: расчитывается удельный вес каждой статьи затрат в общей сумме и выделяются наиболее значимые.

В основе горизонтального анализа лежит сравнение каждой позиции по статтям с предыдущим періодом, то есть определяется отклонение отчетного периода от планового периода или от предыдущего.

После проведения вертикального и горизонтального анализа следует провести анализ тренда с использованием индексов.

Сравнительный анализ базируется на сопоставлении наиболее важных статей затрат с аналогичными показателями конкурента либо с внутренними показателями других предприятий.

Для более детального исследования причин изменения уровня затрат используется факторный анализ, который позволяет отпределить факторы, которые влияют на уровеньь тех или иных затрат и количественное влияние каждого фактора на результирующий показатель. То есть он позволяет сделать вывод о тех. факторах, на которые следует влиять с целью уменьшения общин затрат.

С целью упорядочивания затрат необходимо выполнить структуризацію при помощи типовых техник логистического анализа, то есть АВС – анализ. Суть этого метода относительно затрат состоит в следующем: выбирается класификационнная оценка, проводится ранжирование затрат в порядке уменьшения весомости этой класификационной оценки. Все затраты по стоимостному выражению делятся на три группы: наиболее нечисленная по количеству, но значимая по стоимости группа А; две группы распределяются так: группа В – это средние по затратам товары, группа С – товары с наименьшими затратами.

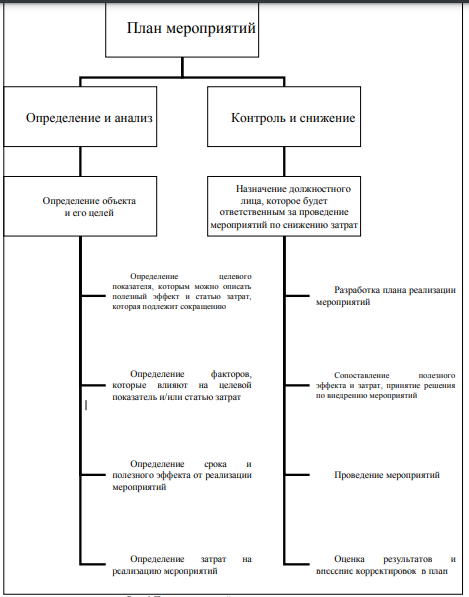

Для эффективного управления затратами необходимо научиться их определять и анализировать. Поэтому схема управления затратами включает две управляющие ветви: «определение и анализ» и «контроль и снижение» [2].

Для того, чтобы двигаться в направлении этих ветвей необходимо составить план мероприятий, который включает несколько этапов (рис. 1).

Рис. 1 План мероприятий по управлению затратами

Можно сделать вывод, что для успешной рализации не обходимо правильно назначить ответственное лицо. Прежде всего это должны бать заинтересованные сотрудники предприятия, которые понимают технологию, управляют производством, то есть принимают решения в рамках производственно-хозяйственной деятельности предприятия.

Обязательным элементом эффективного управления затратами является система мотивации ресурсосбережения, которая проявляется в виде премии за выполнение норм и нормативов либо дополнительного поощрения в виде процента от полученной экономии.

Снижение затрат представляет собой также один из главных элементов управляння затратами. Резервы снижения затрат представляют собой элементы затрат, за счет экономии которых могут быть снижены издержки производства. Основными источниками могут быть: снижение расхода сырья, материалов, топлива, энергии, уменьшение размера амортизационных отчислений, сокращение расходов на заработную плату, уменьшение административно-управленческих расходов [1].

Снижение расходов – одно из условий повышения конкурентоспособности товаров, а также это средство для увеличения объема производства при неизменной стоимости материальных и трудовых ресурсов. Основными факторами снижения себестоимости являются: повышение технического уровня производства, улучшение организации труда, изменение объема и структуры производства, повышение доли кооперированных поставок. В результате этого достигаются снижение материальных затрат (материалоемкости) и рост производительности труда.

Справедливость этих утверждений только подтверждается в периоды экономичной нестабильности и падения рынка, когда предприятия прилагают значительные усилия только для того, чтобы удержать имеющиеся объемы реализации. Поэтому можно сделать вывод, что система управления затратами является жизненно необходимой составляющей успешного функционирования большинства предприятий.

Список литературы

Штиль Ф. Девять подходов к сокращению затрат / Ф. Штиль / Экономика и управление на предприятии [Электронний ресурс]. – Режим доступа: http:// eup.ru/Documents/2003-07-28/1ADF6.asp

Пронишин А. Совершенствование системы управления затратами на предприятии / А. Пронишин / Институт последипломного образования [Электронный ресурс].– Режим доступа: http://www.ipdo.kiev.ua/files/articles/but7.pdf

Савчук В. П. Управление затратами и целевое планирование прибыли предприятия / В. П. Савчук. – К., 2004. – 225 с

Жовнирова М.В. Управление затратами. Больше прибыли от вашего бизнеса / М.В. Жовнирова / Интернет-портал для руководителей [Электронный ресурс].–Режим доступа: http://www.management.com.ua/finance/fin162.html

Список литературы

Штиль Ф. Девять подходов к сокращению затрат / Ф. Штиль / Экономика и управление на предприятии [Электронний ресурс]. – Режим доступа: http:// eup.ru/Documents/2003-07-28/1ADF6.asp

Пронишин А. Совершенствование системы управления затратами на предприятии / А. Пронишин / Институт последипломного образования [Электронный ресурс].– Режим доступа: http://www.ipdo.kiev.ua/files/articles/but7.pdf

Савчук В. П. Управление затратами и целевое планирование прибыли предприятия / В. П. Савчук. – К., 2004. – 225 с

Жовнирова М.В. Управление затратами. Больше прибыли от вашего бизнеса / М.В. Жовнирова / Интернет-портал для руководителей [Электронный ресурс].–Режим доступа: http://www.management.com.ua/finance/fin162.html