РАЗРАБОТКА МОДЕЛИ ОЦЕНКИ КЛЮЧЕВЫХ ФАКТОРОВ СТОИМОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ С ПРИМЕНЕНИЕМ МАТЕМАТИЧЕСКОГО АППАРАТА ЧУВСТВИТЕЛЬНОСТИ ПАРАМЕТРОВ МОДЕЛИ

Калужских И.А.1, Заварихина В. А.2

1Доцент Самарского Государственного Аэрокосмического Университета; 2Аспирант Самарского Государственного Аэрокосмического Университета, Финансовый директор ООО "Логистик групп".

РАЗРАБОТКА МОДЕЛИ ОЦЕНКИ КЛЮЧЕВЫХ ФАКТОРОВ СТОИМОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ С ПРИМЕНЕНИЕМ МАТЕМАТИЧЕСКОГО АППАРАТА ЧУВСТВИТЕЛЬНОСТИ ПАРАМЕТРОВ МОДЕЛИ

Аннотация

Задачей эксперта в рамках оценки стоимости бизнеса методом дисконтированного денежного потока является выработка прогноза стоимости бизнеса на перспективу. Для определения ключевых факторов стоимости промышленного предприятия применим математический аппарат оценки чувствительности стоимости компании к выделенным факторам как наиболее важным и значимым для оценки стоимости предприятия.

Ключевые слова: стоимость бизнеса, балансовая стоимость собственного капитала.

Kaluzhskikh I.A. 1 Zavarikhina V. A.2

1Associate Samara State Aerospace University; 2Graduate student of Samara State Aerospace University

AN ASSESSMENT MODEL OF KEY VALUE FACTORS OF THE INDUSTRIAL ENTERPRISE

Abstract

The task of the appraiser in the framework of long-term projection period is the development of the forecast value of the business for the future. To identify the key value drivers of the industrial enterprise applies mathematical tools assess the sensitivity of the company's value to the selected factors as the most important and relevant for the valuation of the company.

Keywords: business value, the book value of equity.

При определении стоимости компании необходимо скорректировать стоимость, полученную с применением стандартных методов, т.к. очевидно, что применение метода чистых активов к стабильно работающему предприятию, руководство которого не планирует его ликвидацию или продажу по частям, нельзя назвать абсолютно корректным. Компания как система обладает свойствами, которых нет у отдельных составляющих ее элементов-активов, следовательно, ее стоимость может быть выше, чем сумма стоимостей этих активов.

Задачей оценщика в рамках метода длительного прогнозного периода является эксперта в рамках оценки стоимости бизнеса методом дисконтированного денежного потока является выработка прогноза стоимости бизнеса на перспективу. [1]

Таким образом, прогнозируемая деятельность компании разбивается на два периода.

В качестве прогнозного периода берется период, продолжающийся до тех пор, пока темпы роста предприятия не стабилизируются. Чем более длительный прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств. В развитых странах с рыночной экономикой прогнозный период берется 5-10 лет. В развивающихся странах, странах с переходной экономикой прогнозный период берется 3-5 лет.

В данной работе будем ориентироваться на 3 года, принимая за условие, что через три года деятельность компании в результате интеграции с существующим предприятием стабилизируется.В качестве базовой модели для оценки стоимости бизнеса будем использовать модель с применением экономической добавленной стоимости (Economic Value Added, EVA).

Формула оценки стоимости бизнеса выглядит следующим образом:[2]

EV=IC0+i=1∞EVA(1+r)i=IC0+EVA1(1+r)1+EVA2(1+r)2+EVA3(1+r)3+EVA4х(1+g)r-gх(1+r)4 (1), где EV - (Equiy Book Value) балансовая стоимость собственного капитала на момент оценки;

(1), где EV - (Equiy Book Value) балансовая стоимость собственного капитала на момент оценки;

IC – сумма инвестируемого капитала;

EVAj – добавленная экономическая стоимость в j-ом периоде;

r – требуемая доходность собственного капитала.

В целях определения стоимости промышленного предприятия были выделены факторы стоимости первого, второго, третьего и четвертого порядков, на которые следует обратить внимание при оценке стоимости бизнеса.

Для определения ключевых факторов стоимости промышленного предприятия применим математический аппарат оценки чувствительности стоимости компании к выделенным факторам как наиболее важным и значимым для оценки стоимости предприятия.

Рассчитаем анализ чувствительности фактора первого порядка для модели оценки стоимости бизнеса в прогнозный и постпрогнозный периоды, используя формулу (1).

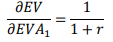

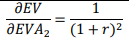

Чувствительность показателя EV к величине инвестированного в бизнес капитала IC рассчитывается, как первая производная формулы (1) по данному фактору:  (2)

(2)

То есть при изменение величины инвестированного в бизнес капитала на 1 руб. стоимость такого бизнеса измениться также на 1 руб.

Аналогично рассчитывается чувствительность стоимости бизнеса к остальным факторам первого порядка.

|

Чувствительность к величине экономической добавленной стоимости за первый год прогнозного периода составит: |

|

Чувствительность к величине экономической добавленной стоимости за второй год прогнозного периода составит: |

|

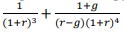

Чувствительность к величине экономической добавленной стоимости в постпрогнозный периода составит: |

(3 )

(3 ) (4)

(4)

(5)

(5)Полученные результаты анализа чувствительности факторов первого порядка сведены в таблицу 1.

Таблица 1. Анализ чувствительности абсолютных факторов первого порядка

|

Фактор чувствительности |

Формула |

Описание фактора чувствительности |

|

Инвестированный капитал |

|

Коэффициент чувствительности показывает, что при увеличении капитала инвестированного в компанию на 1 руб. стоимость бизнеса увеличится также на 1 руб. |

|

EVA1 |

|

Коэффициент чувствительности показывает, что при увеличении фактора EVA1 на 1 руб. стоимость бизнеса увеличится на величину |

|

EVA2 |

|

Коэффициент чувствительности показывает, что при увеличении фактора EVA2 на 1 руб. стоимость бизнеса измениться на |

|

EVA3 |

|

Коэффициент чувствительности показывает, что при увеличении фактора EVA3 на 1 руб. стоимость бизнеса измениться на |

руб.

руб. руб.

руб.

руб.

руб.Из приведенных расчетов видно, что на стоимость бизнеса имеет наибольшее влияние величина инвестированного капитала, а также величина экономической добавленной стоимости в первый год прогнозного периода.

Рассмотрим влияние на стоимость компании в постпрогнозном периоде относительных показателей.

Таблица 2. Анализ чувствительности относительных факторов первого порядка

|

Фактор |

Формула |

Комментарий |

|

r |

|

Изменение стоимости компании при увеличении ставки дисконтирования на 1% . |

|

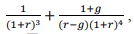

g |

|

Изменение стоимости компании при изменении темпа роста на 1% . |

(6)

(6) (7)

(7)В результате полученных расчетов выведена формула для определения чувствительности относительных показателей ставки дисконтирования и темпа роста, степень их влияния на стоимость компании. При положительных значениях факторов, влияние ставки дисконтирования будет несколько выше фактора темпа роста компании, соответственно необходимо обоснованно подходить к расчету этого показателя, как наиболее существенного при расчете итоговой рыночной стоимости бизнеса.

Таким образом, ключевыми факторами, максимально влияющими на стоимость компании, являются инвестированный капитал и EVA в постпрогнозный период (для абсолютных показателей); ставка дисконтирования (r ) и темп роста (g ) (для относительных показателей).

Проведем анализ влияния на стоимость бизнеса факторов второго прядка для выявления наиболее весомых факторов. Для этих целей преобразуем модель расчета стоимости бизнеса исходя из того, что

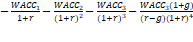

EVA = NOPAT – WACC * IC (8), где [1]

NOPAT – прибыль от операционной деятельности компании (прибыль от основной деятельности) после налогообложения (Net Operating Profit After Taxes), но без учета процентных выплат по заемным средствам;

WACC – средневзвешенная стоимость инвестированного в компанию капитала;

IC – сумма инвестируемого капитала.

Следовательно, модель оценки стоимости бизнеса будет выглядеть следующим образом:

(9)

(9)

Рассчитаем анализ чувствительности факторов второго порядка для модели оценки стоимости бизнеса в прогнозный и постпрогнозный периоды, используя формулу (9).

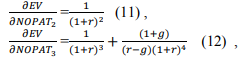

Чувствительность показателя EV к величине прибыли от операционной деятельности компании NOPAT рассчитывается, как первая производная формулы (9) по данному фактору:  (10)

(10)

То есть, при изменение прибыли от операционной деятельности на 1 руб. стоимость такого бизнеса измениться также на  руб.

руб.

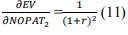

Аналогично рассчитывается чувствительность стоимости бизнеса к остальным факторам второго порядка, выделенным на рисунке 1.

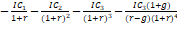

Совокупное влияние показателей NOPAT представлено в формуле

Из приведенной формулы рассчитывается чувствительность стоимости компании при изменении фактора NOPAT на 1 руб.

Полученные результаты анализа чувствительности факторов второго порядка сведены в таблицу 2.

Таблица 3. Анализ чувствительности абсолютных факторов второго порядка

|

Фактор чувствительности |

Формула |

Описание фактора чувствительности |

|

прибыль от операционной деятельности NOPAT 1 |

|

Коэффициент чувствительности показывает, что при увеличении прибыли от операционной деятельности в первый год на 1 руб. стоимость бизнеса увеличится на |

|

прибыль от операционной деятельности NOPAT 2 |

|

Коэффициент чувствительности показывает, что при увеличении прибыли от операционной деятельности во второй год на 1 руб. стоимость бизнеса увеличится на |

|

прибыль от операционной деятельности NOPAT 3 |

|

Коэффициент чувствительности показывает, что при увеличении прибыли от операционной деятельности в постпрогнозный период на 1 руб. стоимость бизнеса увеличится на |

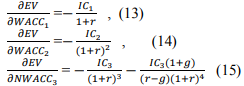

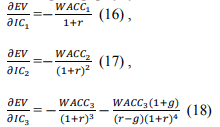

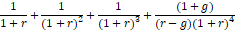

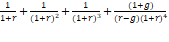

Аналогичным образом рассмотрим формулу влияния на стоимость бизнеса показателей WACC.

Совокупное влияние показателей WACC представлено в формуле.

Из приведенной формулы рассчитывается чувствительность стоимости компании при изменении фактора WACC на 1 руб.

Рассмотрим формулу влияния на стоимость бизнеса показателей IC.

Совокупное влияние показателей IC представлено в формуле.

Из приведенной формулы рассчитывается чувствительность стоимости компании при изменении фактора IC на 1 руб.

Полученные результаты анализа чувствительности факторов второго порядка сведены в таблице 3.

Таблица 4. Анализ чувствительности абсолютных показателей второго порядка.

|

Фактор чувствитель-ности |

Формула |

Описание фактора чувствительности |

|

Совокупное влияние показателей NOPAT |

|

Коэффициент чувствительности показывает, что при изменении NOPAT на 1 руб. стоимость компании измениться на |

|

Совокупное влияние показателей WACC |

|

Коэффициент чувствительности показывает, что при изменении WACC на 1 руб. стоимость компании измениться на |

|

Совокупное влияние показателей IC |

|

Коэффициент чувствительности показывает, что при изменении IC на 1 руб. стоимость компании измениться на |

руб.

руб.

руб.

руб.

руб.

руб.Из таблицы 3 видно, что влияние каждого из абсолютных факторов второго порядка зависит от большого числа исходных параметров функционирования предприятия. Сделать вывод о наиболее важном факторе возможно при исследовании стоимости конкретного предприятия, подставляя требуемые значения в предложенные модели расчетов.

В целом, оценка стоимости бизнеса в настоящее время является актуальной задачей, поскольку с развитием фондового рынка Российской Федерации все больше компаний выбирает критерием эффективности функционирования рост стоимости бизнеса, а не показатель чистой прибыли. Следовательно, для повышения качества управления предприятием необходимым является формирование математического аппарата оценки факторов, влияющих на рыночную стоимость бизнеса, с целью выделения наиболее значимых и, соответственно, требующих более пристального внимания, как на этапе планирования, так и на этапах функционирования и контроля выполнения. Этим обусловлена своевременность и важность решенной в данной статье задачи.

[1] Финансовый менеджмент - Лекция 4:ФИНАНСОВОЕ УПРАВЛЕНИЕ НА ОСНОВЕ СТОИМОСТИ. Лекции по финансовому менеджменту.

[1] Penman S. 2001. Financial Statement Analysis and Security Valuation. McGraw-Hill: N. Y.

[2] Волков Д. Л. Показатели результатов деятельности организации в рамках VBM Журнал «Российский журнал менеджмента» Том 3, № 2 за 2005 год

Список литературы

Edwards E., Bell P. 1961. The Theory and Measurement of Business Income. University of California Press: Berkeley, CA.

Fama E., Miller M. 1972. The Theory of Finance. Dryden Press: Hinsdale, IL.

Grant J. 1997. Foundations of Economic Value Added. Frank J. Fabozzi Associates: New Hope, PA.

Ou J., Penman S. 1989a. Financial statement analysis and the prediction of stock returns. Journal of Accounting and Economics 11 (4): 295–329.

Penman S. 2001. Financial Statement Analysis and Security Valuation. McGraw-Hill: N. Y.

Scott, William R. Financial Accounting Theory, Scarborough, Ont., Prentice Hall Canada Inc., 1997.

Stewart B. 1999. The Quest for Value: A Guide for Senior Managers. Harper Business: N. Y.

Волков Д. Л. 2004а. Модели оценки фундаментальной стоимости собственного капитала компании: проблема совместимости. Вестник С.-Петербургского ун-та. Сер. Менеджмент (3): 3–36.

Волков Д. Л. Показатели результатов деятельности организации в рамках VBM Журнал «Российский журнал менеджмента» Том 3, № 2 за 2005 год

Финансовый менеджмент - Лекция 4:ФИНАНСОВОЕ УПРАВЛЕНИЕ НА ОСНОВЕ СТОИМОСТИ. Лекции по финансовому менеджменту.

Феррис К., Пешеро Пети Б. Оценка стоимости компании: как избежать ошибок при приобретении / Пер.с англ. — М.: Издательский дом «Вильяме», 2003.- 256 с.

Список литературы

Edwards E., Bell P. 1961. The Theory and Measurement of Business Income. University of California Press: Berkeley, CA.

Fama E., Miller M. 1972. The Theory of Finance. Dryden Press: Hinsdale, IL.

Grant J. 1997. Foundations of Economic Value Added. Frank J. Fabozzi Associates: New Hope, PA.

Ou J., Penman S. 1989a. Financial statement analysis and the prediction of stock returns. Journal of Accounting and Economics 11 (4): 295–329.

Penman S. 2001. Financial Statement Analysis and Security Valuation. McGraw-Hill: N. Y.

Scott, William R. Financial Accounting Theory, Scarborough, Ont., Prentice Hall Canada Inc., 1997.

Stewart B. 1999. The Quest for Value: A Guide for Senior Managers. Harper Business: N. Y.

Волков Д. Л. 2004а. Модели оценки фундаментальной стоимости собственного капитала компании: проблема совместимости. Вестник С.-Петербургского ун-та. Сер. Менеджмент (3): 3–36.

Волков Д. Л. Показатели результатов деятельности организации в рамках VBM Журнал «Российский журнал менеджмента» Том 3, № 2 за 2005 год

Финансовый менеджмент - Лекция 4:ФИНАНСОВОЕ УПРАВЛЕНИЕ НА ОСНОВЕ СТОИМОСТИ. Лекции по финансовому менеджменту.

Феррис К., Пешеро Пети Б. Оценка стоимости компании: как избежать ошибок при приобретении / Пер.с англ. — М.: Издательский дом «Вильяме», 2003.- 256 с.