Взаимосвязь экономического развития крестьянско-фермерских хозяйств с их организационно-правовой формой

Взаимосвязь экономического развития крестьянско-фермерских хозяйств с их организационно-правовой формой

Аннотация

В статье проанализированы подходы к пониманию правового статуса крестьянско-фермерского хозяйства на основе анализа нормативно-правовых документов и документов стратегического планирования, определяющих вектор экономического развития сельскохозяйственной отрасли экономики России, в частности крестьянско-фермерского хозяйства. По результатам проведенного анализа и обобщения публикаций российских авторов сделан вывод, что условия государственной финансовой поддержки крестьянско-фермерских хозяйств и разнообразие форм осуществления ими предпринимательской деятельности, предусмотренных российским законодательством, выступают сдерживающим фактором не только для их развития, но и развития сельского хозяйства.

1. Введение

В последние годы сельское хозяйство в Российской Федерации добилось значительных успехов в производстве и экспорте целого ряда видов сельскохозяйственной продукции. При этом основная роль в достижении этих успехов принадлежит крупным товаропроизводителям – агрохолдингам. Однако решение проблемы продовольственной безопасности на региональном и муниципальном уровне во многом достигается за счет участия крестьянско-фермерских хозяйств (далее – КФХ), относящихся к сфере малого и среднего предпринимательства (далее – МСП). В связи с этим в отношении малых и микро-сельхозтоваропроизводителей Правительством России разработано ряд мер по предоставлению государственной поддержки их деятельности. Однако в отечественном законодательстве о крестьянско-фермерских хозяйствах и в документах стратегического планирования присутствуют противоречия в понимании правового статуса крестьянско-фермерских хозяйств и условиям отнесения к ним субъектов предпринимательской деятельности аграрного сектора экономики. Подобная ситуация не способствует эффективной реализации государственной политики по стимулированию деятельности крестьянско-фермерских хозяйств, что определяет актуальность изучения взаимосвязи правового статуса крестьянско-фермерских хозяйств и реальной возможности получения ими государственной финансовой помощи.

2. Результаты и обсуждение

С 2023 года статус КФХ определен Федеральным законом № 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее – Федеральный закон №74-ФЗ), в котором указано, что фермерское хозяйство осуществляет предпринимательскую деятельность без образования юридического лица

.Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законодательством России порядке

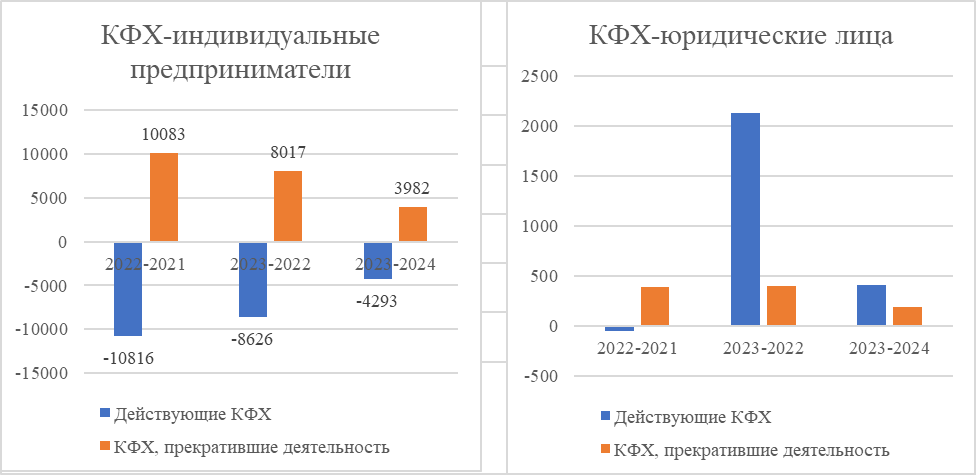

. При этом в данном законе предусмотрена организационно-правовая форма хозяйствования для КФХ, которая включает характеристики как юридического, так и физического лица. В результате налицо двойственная природа правосубъектности КФХ, которая затрудняет выбор организацию-правовой формы деятельности предпринимателей в сельском хозяйстве и на сельских территориях, сдерживает вовлечение новых субъектов в эту важную сферу народного хозяйства, на что обращается внимание в ряде публикаций .В настоящее время в государственном реестре юридических и физических лиц зафиксировано 98,3 тыс. КФХ, осуществляющих финансово-хозяйственную деятельность в форме индивидуального предпринимательства, и 8,3 тыс. КФХ – юридических лиц. Анализ динамики количества действующих КФХ в России показывает, что их численность сокращается (рис. 1).

Рисунок 1 - Динамика количества крестьянско-фермерских хозяйств в России за период с 2021-2024 гг.

Примечание: cоставлено автором по [19]

Вместе с тем динамика количества КФХ-юридических лиц в 2022 году по сравнению с 2021 годом снизилось на 49 КФХ, при этом в 2023 году и в первом полугодии 2024 года наблюдается рост действующих КФХ-юридических лиц на 2 131 КФХ и 409 КФХ соответственно. Динамика количества КФХ-юридических лиц, прекративших предпринимательскую деятельность, носит устойчивый характер. При этом в исследуемом периоде рост действующих КФХ-юридических лиц обусловлен прекращением деятельности КФХ вследствие их объединения в более крупные, а также государственной регистрацией новых КФХ-юридических лиц.

Другими показателями деятельности крестьянско-фермерских хозяйств выступают убытки, полученные по итогам налогового периода (календарный год) и количество представленных нулевых налоговых деклараций по единому сельскохозяйственному налогу.

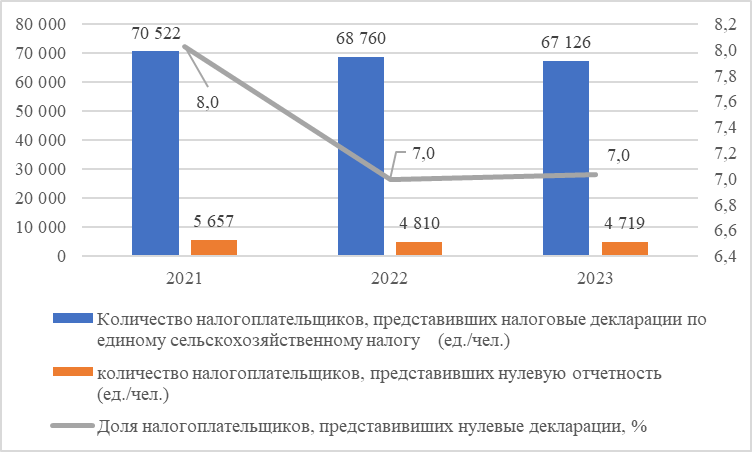

Источником информации о количестве КФХ служит также отчетность ФНС России по форме 5-ЕСХН о субъектах, применяющих специальный налоговый режим – систему единого сельскохозяйственного налога (ЕСХН), который предоставляет им возможность существенно снижать налоговую нагрузку по сравнению с теми, кто обязан использовать общий налоговый режим.

Так, по данным налоговой отчетности по форме 5-ЕСХН за 2021-2023гг., видно, что сумма убытка, уменьшающего налоговую базу по единому сельскохозяйственному налогу, исчисленному крестьянско-фермерскими хозяйствами, в течение рассматриваемого периода увеличивается (рис. 2).

Рисунок 2 - Доля убытка, полученного крестьянско-фермерскими хозяйствами, уменьшающего налоговую базу по единому сельскохозяйственному налогу за 2021-2023 гг.

Примечание: составлено автором по [20]

Вместе с тем общее количество представленных деклараций по единому сельскохозяйственному налогу за рассматриваемый период снижается, а доля нулевых налоговых деклараций в 2021 году составляет 8%, в 2022 и 2023 годах – 7% (рис. 3).

Рисунок 3 - Доля нулевых налоговых деклараций, представленных крестьянско-фермерскими хозяйствами, в общем количестве налоговых деклараций по единому сельскохозяйственному налогу за 2021-2023 гг.

Примечание: составлено автором по [20]

Важно отметить, что динамика изменения численности КФХ напрямую связана со многими факторами, в частности с объемами оказываемой государственной поддержки и рядом других.

Однако общая тенденция сокращения количества действующих КФХ в последнее десятилетие прослеживается достаточно устойчиво

. При этом среди факторов, сдерживающих развитие малых форм хозяйствования в сельском хозяйстве, особое место занимает многоаспектность правового статуса КФХ.Рассмотрим этот вопрос более детально на основании анализа нормативно-правовых актов, касающихся данной сферы.

В упомянутом ранее Федеральном законе №74-ФЗ указано, что фермерское хозяйство осуществляет предпринимательскую деятельность без образования юридического лица. В определении КФХ в этом документе законодатель указывает на объединения граждан, а именно объединение лиц, связанных родством или имеющих имущество в общей собственности и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии. Также закон предусматривает создание фермерского хозяйства одним гражданином

.Начиная с 2013 года в соответствии с гражданским законодательством России КФХ может быть создано

:• одним человеком (главой КФХ), зарегистрированным в качестве индивидуального предпринимателя;

• в форме объединения без образования юридического лица (ст. 23 ГК РФ);

• в статусе юридического лица (ст. 86.1 ГК РФ).

Таким образом, в настоящее время могут существовать КФХ как без образования юридического лица, так и в форме юридического лица. В отличие от Федерального закона от 11.06.2003 № 74-ФЗ «О крестьянском (фермерском) хозяйстве» Гражданским кодексом РФ не упоминается родство между членами КФХ. При этом в Гражданском кодексе РФ предусмотрена возможность организации деятельности КФХ в трех формах, а в Федеральном законе № 74 – только без образования юридического лица.

Гражданским кодексом РФ признается возможность признания КФХ сельхозтоваропроизводителем, что подразумевает необходимость доказывания этого статуса, в то время как Федеральным законом от 29.12.2006 № 264-ФЗ «О развитии сельского хозяйства» КФХ признаются сельскохозяйственными товаропроизводителями без указания особых условий для его приобретения.

Также в соответствии со ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» КФХ относятся к субъектам малого и среднего предпринимательства при условии соответствия показателей их деятельности условиям, указанным в этом законе

. В Федеральном законе №74-ФЗ отсылочные нормы к Федеральному закону №209-ФЗ отсутствуют. По смыслу положений Федерального закона №74-ФЗ членами КФХ могут быть три семьи и не более пяти человек, не состоящих в родстве с главой крестьянско-фермерского хозяйства, при этом учитывая положения Федерального закона № 209-ФЗ крестьянско-фермерские хозяйства относятся к субъектам малого предпринимательства.При этом в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия предусмотрено увеличение численности занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей и самозанятых, до 25 млн. человек

, . К 2030 году планируется создать 16 тысяч новых рабочих мест в крестьянских (фермерских) хозяйствах .Кроме того, государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия в качестве разновидности крестьянско-фермерских хозяйств вводится такой их вид как «семейная ферма». В соответствии с этим документом семейной формой является крестьянское (фермерское) хозяйство, число членов которого составляет 2 (включая главу крестьянского (фермерского) хозяйства) и более членов семьи (объединенных родством и (или) свойством) главы крестьянского (фермерского) хозяйства, или индивидуальный предприниматель, являющийся главой крестьянского (фермерского) хозяйства, в состав членов которого входят 2 и более членов семьи (объединенных родством и (или) свойством) указанного индивидуального предпринимателя, зарегистрированные гражданином Российской Федерации на сельской территории или на территории сельской агломерации субъекта Российской Федерации, осуществляющие деятельность более 12 месяцев с даты регистрации, осуществляющие деятельность на сельской территории или территории сельской агломерации субъекта Российской Федерации

.Между тем, в Федеральном законе №74-ФЗ как в гражданском законодательстве такая форма ведения предпринимательской деятельности отсутствует, также, как в Федеральном законе № 131-ФЗ от 06.10.2003 «Об общих принципах организации местного самоуправления в Российской Федерации» отсутствует тип муниципального образования – «сельская агломерация».

Противоречивость правового статуса КФХ отражается и на их государственной регистрации. Несмотря на положения гражданского законодательства, в соответствии с приказами Федерльной налоговой службы России, как уполномоченного органа по государственной регистрации субъектов экономической деятельности, с 2020 года зарегистрировать КФХ можно только в виде юридического лица (по форме Р11001) либо в статусе индивидуального предпринимателя (форма Р21001)

. До этого периода государственная регистрация КФХ была возможна и без юридического лица (Форма Р21002) . Федеральная налоговая служба России разъясняет, что в настоящее время совместно с Министерством сельского хозяйства России прорабатывается вопрос о выделении предпринимателей, являющихся КФХ, из общего количества субъектов предпринимательской .Анализ нормативных актов, содержащих требования к разным организационно-правовым формам и процедурам государственной регистрации предпринимательской деятельности в форме КФХ, обзор научной литературы по данным вопросам показывает, что проблемы правового статуса КФХ остаются предметом научных и профессиональных дискуссий. Ряд авторов подчеркивают правовую неопределенность статуса КФХ

, , , , . Конфликтность правового статуса КФХ затрудняет организацию предпринимательской деятельности в сельском хозяйстве и в сельских территориях.Как отмечалось выше, в целях развития фермерства на селе в России разработаны и действуют меры государственной поддержки крестьянско-фермерских хозяйств, условия предоставления которых тесно связаны с организационно-правовой формой осуществления предпринимательской деятельности сельхозтоваропроизводителем. В отношении крестьянско-фермерских хозяйств предусмотрены меры государственной поддержки в виде грантов и субсидий (табл. 1). Общим условием для участия в конкурсе на предоставление гранта или субсидии является отсутствие задолженности по оплате налогов, сборов, страховых взносов, пеней, штрафов и процентов в сумме, превышающей 10 тыс. рублей.

Таблица 1 - Условия предоставления государственной поддержки крестьянско-фермерским хозяйствам

Проект (программа) | Срок освоения | Размер | НПА | Условия предоставления | Условия финансирования |

Агростартап | 18 месяцев | До 8 млн. руб. | Постановление от 9 февраля 2023 года №186 | зарегистрировано на сельской территории сельской агломерации в текущем финансовом году. Глава КФХ должен нанять не менее 2 новых постоянных работников, если сумма гранта «Агростартап» составляет более 2 млн рублей, и не менее 1 нового постоянного работника, если сумма гранта составляет менее 2 млн рублей (при этом глава крестьянского (фермерского) хозяйства учитывается в качестве постоянного работника). | не более 90% от этой суммы (без учёта НДС и транспортных расходов) предоставит государство и не менее 10% собственные средства фермера. Грант не может быть меньше 1,5 млн. руб. |

Грант на развитие семейной фермы | Не более 24 месяцев | До 30 млн руб. | Постановление Правительства РФ от 14.07.2012 N 717 | Максимальная вместимость проектов животноводческих ферм – 400 голов маточного КРС, 500 условных голов маточного МРС. С 1 января 2023 года создавать одно постоянное рабочее место нужно будет на каждые 10 млн рублей гранта. | Максимальный размер гранта на развитие семейных ферм — не более 30 млн рублей (доля собственного софинансирования не ниже 40%). |

Развитие овощеводства и картофелеводства (субсидия) | - | - | Постановление от 18.04.2022 №695 Постановление Правительства РФ от 26.11.2021 № 2063 | На посев при проведении агротехнологических работ получателями средств использовались семена сельскохозяйственных культур, сорта или гибриды которых включены в государственный реестр селекционных достижений. Сортовые и посевные качества семян соответствуют для овощных культур ГОСТ 32592-2013, ГОСТ Р 30106-94, для картофеля – ГОСТ 33996-2016. Создание и (или) модернизация хранилищ начаты не ранее чем за 3 года до начала предоставления субсидии.

| Доля средств в общем размере прямых понесенных затрат составляет в отношении хранилищ 25 процентов фактической стоимости хранилища (но не выше предельной стоимости хранилища, определяемой исходя из предельного значения стоимости единицы мощности хранилища, устанавливаемого Минсельхозом России). |

Льготный тариф на перевозку железнодорожным транспортом сельскохозяйственной продукции (субсидия) | - | - | Распоряжение Правительства Российской Федерации от 25.03.2022 № 616-р Приказ Минсельхоза России от 11.01.2022 № Постановление Правительства Российской Федерации от 06.04.2019 № 406 | Субсидируются перевозки продуктов переработки семян масличных культур, овощной продукции, минеральных удобрений, сои, рыбы и рыбной продукции. Перевозка по льготному тарифу предусматривает все виды отправки грузов: как в вагонах, так и в контейнерах. | Государство компенсирует перевозчику потери в доходах, возникающие в результате установления льготных тарифов на перевозку сельскохозяйственной продукции. |

Примечание: составлено автором по [24]

Из табл. 1 следует, что государственная финансовая помощь предоставляется вновь созданным крестьянско-фермерским хозяйствам и семейным фермам, при этом возникает вопрос: если в отношении семейных ферм не определен официальный статус, а регистрация сельскохозяйственной деятельности осуществляется без присвоения статуса КФХ, для кого предусмотрена государственная поддержка и насколько соблюдается адресность ее предоставления? В свете обсуждения этих вопросов в Совете Федерации заместитель председателя Комитета Совета Федерации Егор Борисов заметил, что эти противоречия препятствуют развитию села и должны быть ликвидированы в законодательстве

. Подобное мнение звучит и от самих фермеров.Также стоит отметить, что российское законодательство предусматривает ведение личного подсобного хозяйства (далее – ЛПХ)

. В связи с чем можно предположить, что в ЛПХ трудятся близкие родственники, что позволяет отнести ЛПХ к семейным фермам. При этом реальных инструментов для оценки их реального количества сегодня не разработано, что затрудняет их доступ к государственному финансированию и препятствует расширению масштабов их деятельности.Как известно, предприниматели, особенно в сфере сельского хозяйства, осуществляют деятельность на свой страх и риск. Поэтому условия организации предпринимательской деятельности в форме КФХ не только с правовой, но и с экономической точки зрения должны быть прозрачными и понятными для граждан. Упрощение процедуры государственной регистрации КФХ и легитимизация правового статуса КФХ-семейных ферм позволит привлечь более широкий круг предпринимателей в сферу сельского хозяйства, а не отталкивать их.

Важность конкретизации правового статуса КФХ обусловлена также тем, что в отличии от крупных сельхозтоваропроизводителей, например, агрохолдингов, КФХ осуществляя свою деятельность на селе, принимают участие в благоустройстве и развитии территории. Поэтому, чтобы такое предприятие могло нормально работать и развиваться, ему необходим юридический статус, который обеспечил бы доступ к господдержке, который сегодня для этой категории фермерства затруднен

.3. Заключение

В настоящее время при выборе правового статуса крестьянско-фермерского хозяйства создалась конфликтность его нормативно-правового регулирования. В целом система государственного регулирования создания крестьянско-фермерского хозяйства представляется довольно сложной. Действующая система предоставления государственных мер финансовой поддержки крестьянско-фермерским хозяйствам фактически не согласована с положениями отечественного законодательства о КФХ. Как известно, специфика деятельности крестьянско-фермерского хозяйства и каждого из его участников, определяемая сезонностью, климатическими колебаниями и другими внешними факторами, отражается на ее повышенной трудоемкости и риске, что определяет необходимость снижения административной нагрузки на данную категорию субъектов экономической деятельности посредством упрощения, унификации и повышения прозрачности их правового статуса и, соответственно, процедур их государственной регистрации в России, что обеспечило бы доступ более широкого круга участников в программах государственной поддержки сельскохозяйственных товаропроизводителей.

В целях повышения эффективности проводимой государственной политики по развитию малых форм хозяйствования в сельском хозяйстве, в частности крестьянско-фермерских хозяйств, предлагаемые изменения позволят формировать официальную статистическую отчетность, подготавливать оперативную информацию по показателям их финансово-хозяйственной деятельности. Важность наличия такой информации в современных социально-экономических условиях развития сельских территорий в целом и сельского хозяйства, в частности, определяется тем, что она может лечь в основу системной, обоснованной разработки и последующей реализации документов стратегического планирования сельского хозяйства на государственном и муниципальном уровне, что будет способствовать проведению адресной и эффективной государственной политики как в отношении укрепления крестьянско-фермерских хозяйств, так и развития сельскохозяйственной отрасли в целом.