Влияние COVID-19 на социальную корпоративную ответственность малого и среднего бизнеса

Влияние COVID-19 на социальную корпоративную ответственность малого и среднего бизнеса

Аннотация

В работе дается характеристика влияния пандемии COVID-19 на социальную и экономическую ситуацию во всем мире. Рассматриваются особенности влияния кризиса, связанного с пандемией COVID-19, на компании, а также приводится оценка эффективности основных мер федеральной поддержки организаций малого и среднего бизнеса. Авторы определяют ключевые направления социальной корпоративной ответственности малого и среднего бизнеса и выделяют приоритетные направления деятельности и приоритеты социальных когорт в условиях COVID-19. В работе сделаны выводы об усилении «традиционных» направлений социальной корпоративной ответственности за счет цифровизации и усилении спроса со стороны малого и среднего бизнеса на навыки анализа больших данных и предсказательной аналитики продаж, интернет-маркетинг.

1. Введение

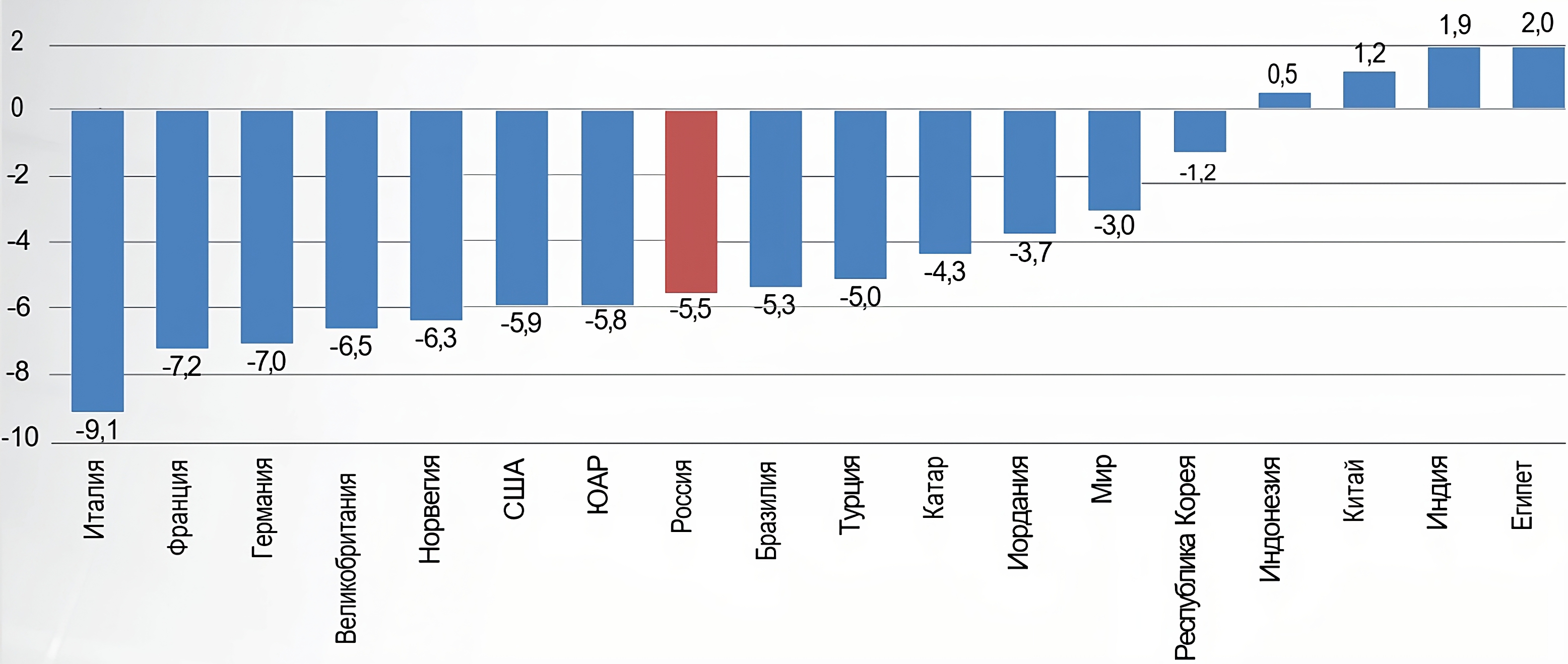

Пандемия COVID-19 оказалa значительное влияние на социальную и экономическую ситуацию во всем мире. Данные по темпам прироста ВВП представлены на рисунке 1.

Рисунок 1 - Темпы прироста ВВП, прогноз

Примечание: источник – ОЭСР

В первую очередь пострадала сфера услуг, где локдаун привёл к сокращению сотрудников, закрытию предприятий сферы услуг и предприятий, работающих по франшизе [12], что привело к 40% сокращению доходов ипотечных кредиторов и арендодателей в Европе и США.

По данным компании Andersen в 2020 году потребительские расходы в Европе сократились более чем на 25%. Данные Abi Adams-Prassl годовые доходы различных слоев населения в Европе и США сократились на 10–20%.

Пандемия COVID-19 в России затронула порядка 4,17 млн компаний (подсчитано по данным реестра МСП, ЕГРЮЛ количество субъектов по 161 пострадавшему ОКВЭД в качестве основного. 161 пострадавший ОКВЭД определён как обобщение уже признанных пострадавшими Правительством РФ ОКВЭД и данных уполномоченных в регионах и поступивших обращений) и индивидуальных предпринимателей (далее – ИП) от общего числа 6,05 млн, то есть до 67 % малых, средних и крупных предприятий и ИП. Малые и средние предприятия (далее – МСП), которые столкнулись с падением выручки более чем на 30 %, работают в 65 классах ОКВЭД (агрегированы данные Постановлений Правительства РФ от 03.04.2020 г. № 434, от 16.05.2020 № 696, уполномоченных по защите прав предпринимателей в субъектах РФ, обращений к Уполномоченному при Президенте РФ) из 88 существующих.

Особенности влияния кризиса на компании:

1. Радикальное воздействие кризиса, вызванное пандемией COVID-19 в России, характеризуется изменением форматов деятельности различных секторов экономики (например, розничная торговля). Хотя в некоторых из секторов фиксировалось интенсивное продвижение в применении цифровых технологий, в развитии онлайн-форматов. Это существенно облегчило прохождение наиболее жестких ограничений в период кризиса. Логическим следствием данной ситуации явилось преимущество компаний и организаций, сумевших продолжить свое развитие и/или сохранивших свою устойчивость.

2. Также одним из преимуществ российских компаний от организаций из развитых стран явилось несколько меньшая вовлеченность в глобальные цепочки добавленной стоимости. Несомненным благом для российских компаний оказалось ограниченность практики «just-in-time» и, как следствие, наличие запасов. В период кризиса «смещённость» российских компаний в сторону обеспечения надежности поставок, явилось существенным фактором стабильности и, в некоей степени, драйвером роста.

3. Особенности кризиса, связанного с пандемией COVID‑19, состоят в том, что он не только оказал разнонаправленное влияние на уровне секторов, когда некоторые из них получили определенный выигрыш (например, фармацевтическая промышленность, ИТ‑сектор), но и среди пострадавших в целом секторов имелись выигравшие компании. Кризис обусловил существенные долгосрочные изменения, особенно в структуре и форматах потребления. Соответственно, компании, которые смогли быстро адаптироваться к новым реалиям, получили преимущества по сравнению с конкурентами и смогли расширить свои рынки и изменить положение в цепочках добавленной стоимости.

4. Под воздействием кризиса, связанного с пандемией, оказались в большей степени не отрасли с доминированием вертикальной координации (химическая промышленность, автомобилестроение), а секторы с преобладанием горизонтальных связей (розничная торговля, туризм, ИТ‑сектор). В отличие от кризиса 2008–2009 гг. пострадали секторы, включающие относительно небольшие предприятия (туризм, ритейл). Компании в этих секторах в большей степени основаны на партнерских отношениях, чаще могут рассматриваться как «семейные», что отразилось в бережном отношении к человеческому капиталу, при этом такие фирмы привыкли больше рассчитывать на себя и действовать, не ожидая государственной поддержки.

5. Следует отметить, что средний бизнес, в таких сферах как розничная торговля и туризм, столкнулся с проблемами наибольшего характера по сравнению с мелким и крупным бизнесом. Так, для крупного бизнеса одним из инструментов сгладить последствия кризиса явилось наличие резервов и переговорной силы. При этом для мелкого бизнеса «лучом надежды» в преодолении кризисных явлений – использование фактора «семейственности».

6. Краткосрочные, временами циклические, изменения структуры и объёма спроса вызывались кризисными явлениями, которые в большей степени влияли на отрасли с доминированием вертикальной координации. Именно компании из таких отраслей испытывали на себе «разрывы» в адаптации к изменениям на рынке.

7. Ответом на кризисные явления, прежде всего в горизонтально организованных секторах, явились организационные инновации, характеризующиеся перераспределением долей на рынках и консолидацией бизнеса.

На основании вышесказанного, а также базируясь на данных мониторинга «Мнение малого и среднего бизнеса о мерах государственной поддержки в период эпидемии коронавируса» (мониторинг проводится Институтом Уполномоченного с начала апреля 2020 года на регулярной основе, данный мониторинг проведен 19 мая 2020 года) можно с уверенностью утверждать:

• 53,3 % компаний характеризуют свое положение как «кризис» и «катастрофа»;

• 62,2 % оценивают шанс выживания ниже 50 %;

• на текущий момент деятельность приостановлена у 35,7 % компаний, на пике карантина не работало 56,1 % компаний;

• 55,6 % компаний отметили, что спрос сократился на 50 % и более;

• ключевые трудности — невозможность платить заработную плату (52,4 % ), аренду и налог на имущество (42,8 %);

• большинство компаний не сократили сотрудников, но снизили ФОТ (60,88 %) и отправили сотрудников в отпуск за свой счет (57,6 %).

Следствием данной ситуации, явились меры федеральной поддержки МСП. Эффективность основных мер федеральной поддержки в России представлены в таблице 1.

Таблица 1 - Эффективность основных мер федеральной поддержки

| Не нуждаюсь в такой поддержке, % | Обращался, но отказали, % | Да, воспользовался, % |

Прямые субсидии МСП на выплату зарплаты в размере федерального МРОТ на одного сотрудника | 13,7 | 10,4 | 16,0 |

Освобождение от уплаты налогов (кроме НДС) за второй квартал 2020 года | 15,7 | 3,4 | 7,7 |

Снижение размера страховых взносов до 15 % от суммы заработной платы выше МРОТ | 21,2 | 2,0 | 21,7 |

Снижение в регионах налоговых ставок по упрощенной системе налогообложения | 26,0 | 2,0 | 6,6 |

Отсрочка по всем видам налогов (за исключением НДС) на 6 месяцев | 26,3 | 3,3 | 16,5 |

Продление всем МСП в пострадавших сферах деятельности, сроков уплаты страховых взносов | 27,2 | 2,0 | 6,6 |

Кредитование под 2 % годовых сроком на 12 месяцев с возможностью списания | 28,4 | 4,1 | 0,4 |

Беспроцентное кредитование на выплату зарплаты на период до 6 месяцев под 0 % | 34,4 | 7,7 | 5,6 |

Изменение условий уплаты имущественных налогов в 2020 году | 50,0 | 1,8 | 1,8 |

Реструктуризация кредитов и отказ от начисления заемщикам повышенных процентов, штрафов и пени | 51,6 | 9,5 | 7,0 |

Снижение и/или отсрочка по платежам по аренде государственных и муниципальных площадей | 68,5 | 4,0 | 5,9 |

Опубликованные результаты исследований РАНХиГС говорят о том, что только за первую половину 2020 года треть российских компаний понесла убытки более 1,5 млрд. руб., 46% представителей бизнеса говорят о снижении спроса на продукцию или услуги.

Происходящие на рынке изменения оказали влияние на подходы к управлению социальной корпоративной ответственностью как малых, так и крупных предприятий.

2. Социальная корпоративная ответственность в условиях кризиса

Основные тенденции и проблемы корпоративной социальной ответственности в России хорошо изучены и представлены в трудах отечественных научных авторов Плехановского [1] и Финансового [7] университетов РФ. Важность изучения зарубежного опыта в продвижении корпоративные социальной ответственности в России [2] и социальная ответственность крупных компаний [3] в различных секторах экономики [4] детально рассмотрены в трудах российских ученых.

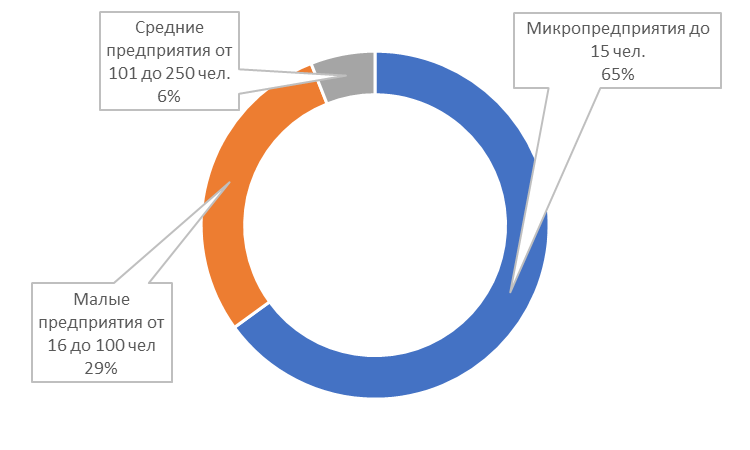

Рисунок 2 - Распределение респондентов по численности сотрудников предприятия

Примечание: составлено авторами

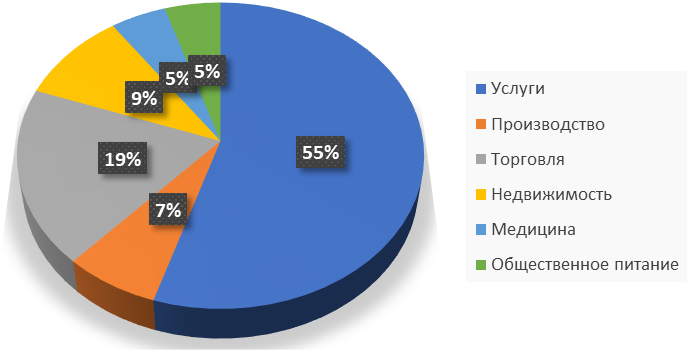

Рисунок 3 - Распределение респондентов по сферам бизнеса

Примечание: составлено автором

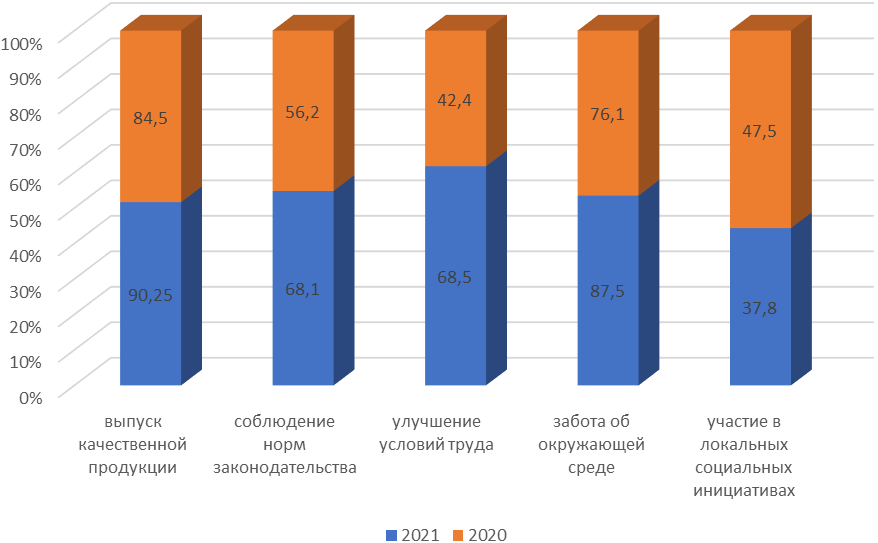

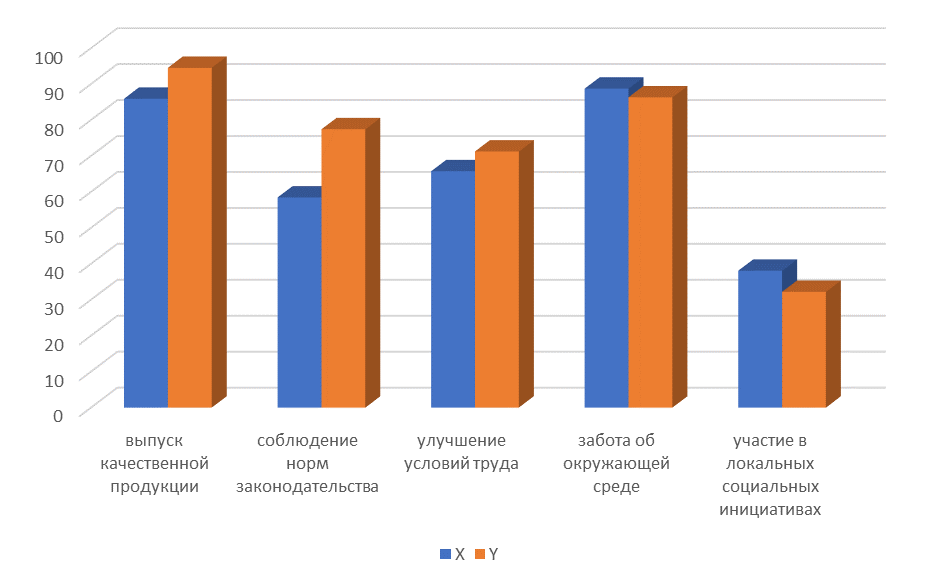

1) выпуск качественной продукции и инвестиции в производство (20,52%);

2) соблюдение норм законодательства и уплата налогов (18,86%);

3) улучшение условий труда, конкурентоспособная заработная плата и программы обучения (16,83%);

4) забота об окружающей среде (24,83);

5) помощь социально незащищенным и участие в локальных социальных инициативах (12,94%).

Значения характеристик социальной корпоративной ответственности меняется, однако, усредненные значения характеристик говорят о том, что наибольший вес для малого и среднего бизнеса имеют такие направления как выпуск качественной продукции (20,52%); забота об окружающей среде (18,86%) и улучшение условий труда (16,83%).

Значимость отношений с инвесторами в рамках категории выпуск качественной продукции за время пандемии COVID-19 выросла на 8,6%. Значительно изменилось отношение малого и среднего бизнеса к улучшению условий труда. В рамках этого направления внимание к заработной плате выросло на 30,4%, в то время как поддержка образовательных проектов за время пандемии COVID-19 выросла на 10,4%.

Несмотря на то, что значимость участия в локальных социальных проектах малого и среднего бизнеса составляет всего 12,94%, его представители начали на 12,5% больше уделять больше внимания местным социальным инициативам. В то же время значимость помощи социально незащищенным слоям населения для представителей малого и среднего бизнеса за время пандемии COVID-19 сократилась на 37,5%.

Рисунок 4 - Влияние COVID-19 на деятельность малого и среднего бизнеса

Примечание: составлено авторами

1) улучшение условий труда (26%);

2) соблюдения норм законодательства (12%);

3) забота об окружающей среде (11%).

Не вызывает сомнений тот факт, что смещение приоритетов направлений реализации социальной корпоративной ответственности малого и среднего бизнеса связано с доминирующими ценностями его владельцев и управленцев. Используя классификацию, предложенную Уильямом Штраусом и Нилом Хоувом [8], речь идет о поколениях Х и Y.

3. Приоритеты социальных когорт в условиях COVID-19

В современной литературе можно найти достаточное количество публикаций, связанных с теорией поколений и ее проявлениями в различных областях бизнеса. Взаимоотношения бизнеса и общества в России [5] имеют достаточно сложную конфигурацию, а применяемые инновационные маркетинговые технологии варьируются, в зависимости от принадлежности к тому или иному поколению [9]. Социокультурный аспект социальной корпоративной ответственности в России детально рассмотрен в работах Ли Мяо [6].

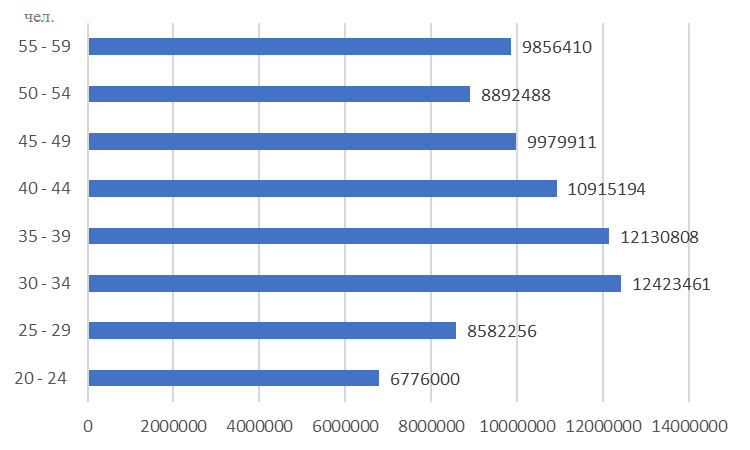

Рисунок 5 - Соотношение представителей поколений X и Y России в 2021 году

Примечание: составлено авторами

Рисунок 6 - Соотношение представителей поколений X и Y России в 2021 году

Примечание: составлено авторами

С нашей точки зрения, во многом такая ситуация обусловлена в периодическими локдаунами, вызванными пандемией COVID-19. Наиболее квалифицированные представители поколений Х и Y, стремятся организовать удаленную работу с использованием цифровых технологий [13].

Вопросы, связанные с влиянием цифровых технологий на изменение социального контракта и появлением новых бизнес-моделей, основанных на экосистемах детально рассмотрены в работе Корпоративная социальная ответственность в цифровой трансформации Бизнес-экосистем [10]. Говоря о цифровой трансформации малого и среднего бизнеса, нельзя не упомянуть о планируемом запуске цифровой платформы с механизмами адресного подбора и дистанционного получения мер поддержки и специальных сервисов субъектами МСП и самозанятыми гражданами – ее разработка, напомним, предусмотрена паспортом одноименного федерального проекта, которым был дополнен национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». Очевидно, в случае успешной реализации такого платформенного решения предпринимателям будет как минимум удобнее искать информацию о том, какими мерами поддержки – финансовой, консультационной, образовательной – они могут воспользоваться, и непосредственно получать такую поддержку, тем более что в тех регионах, где уже функционируют свои подобные сервисы, платформу планируется интегрировать с ними. И все же не стоит забывать о том, что без устранения пока еще существующей проблемы цифрового неравенства, которое сейчас уже выражается не столько в принципиальной невозможности использования цифровых сервисов некоторыми субъектами, сколько в разнице в стоимости и стабильности Интернета [11].

4. Заключение

Развитие малого и среднего бизнеса в период после пандемии будет связано с цифровизацией бизнес-процессов и повышением роли человеческого капитала. Практически во всех секторах экономики меняются направления социальной корпоративной ответственности малого и среднего бизнеса и усиливаются процессы цифровой трансформации. Особенно эти процессы относятся к предприятиям малого и среднего бизнеса с горизонтальной координацией, где меняются модели и форматы бизнес-деятельности. Усиливается спрос на навыки анализа больших данных и предсказательной аналитики продаж, интернет-маркетинг, что обусловлено потребностями наиболее трудоспособных социальных когорт поколений Х и Y.