КРИПТОВАЛЮТА КАК НОВЫЙ ПОТРЕБИТЕЛЬСКИЙ УРОВЕНЬ РАЗВИТИЯ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ

КРИПТОВАЛЮТА КАК НОВЫЙ ПОТРЕБИТЕЛЬСКИЙ УРОВЕНЬ РАЗВИТИЯ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ

Научная статья

Солодухина О.И.1, *, Старых С.А.2

1, 2 Юго-Западный государственный университет, Курск, Россия

* Корреспондирующий автор (kuznecova_olja[at]mail.ru)

АннотацияВ статье приведены основные результаты исследования мировой валютной системы и тенденций ее дальнейшего развития в условиях мирового кризиса, обусловленного современной эпидемиологической ситуацией в Мире.

В современных реалиях развитие экономики и социально-экономических, информационно-технических систем зависит от полноценного формирования цифровой среды и инфраструктуры (индустрии). Структурированная модель цифровой экономики, благоприятным образом влияет, как на деятельность хозяйствующих субъектов, так и на механизм функционирования ее составных элементов: позволяет привлекать инструменты инвестирование из вне, с учетом применения новых программных средств и цифровых продуктов, развивать и модернизировать электронную торговлю и площадки.

Ключевые слова: мировая валюта, валютная система, экономика, ВВП, риски, кризис, COVID-19, экономика, экономические процессы, цифровые деньги, виртуальная валюта, криптовалюта, биткойн, бикчейн, платежная система.

CRYPTOCURRENCY AS A NEW CONSUMER LEVEL OF DEVELOPMENT OF THE INTERNATIONAL MONETARY SYSTEM

Research article

Solodukhina O.I. 1, *, Starykh S.A.2

Southwest State University, Kursk, Russia

* Corresponding author (kuznecova_olja[at]mail.ru)

AbstractThe article presents the main results of the study of the international monetary system and the trends in its further development in the context of the global crisis caused by the current worldwide epidemiological situation.

In today's reality, the development of the economy and socioeconomic, information and technical systems depends on a complete formation of the digital environment and infrastructure (an industry). The structured model of the digital economy has a positive impact on both the activities of economic entities and the functioning of its constituent elements. It allows for an external attraction of investment tools, taking into account the use of new software, and to develop and modernize E-Commerce and online marketplaces.

Keywords: world currency, monetary system, economy, GDP, risks, crisis, COVID-19, economy, economic processes, digital currency, virtual currency, cryptocurrency, bitcoin, blockchain, payment system.

Правительства всех стран мира ищут сегодня баланс между спасением человеческих жизней и спасением экономики. Уже сейчас, по самым известным прогнозам, ожидается падение ВВП в большинстве стран мира в среднем на 6 - 15% за 2020 год.

Финансовые рынки всего мира, в основном, не обращали внимания на коронавирус, пока он распространялся только по Китаю. Но после объявления его пандемией (глобализации) кризис в мировой экономике стал остро ощутим. Теперь риски, связанные с распространением COVID-19, негативно влияют на ценообразование многих активов. Аналитики опасаются, что кризиса в мировой экономике не избежать.

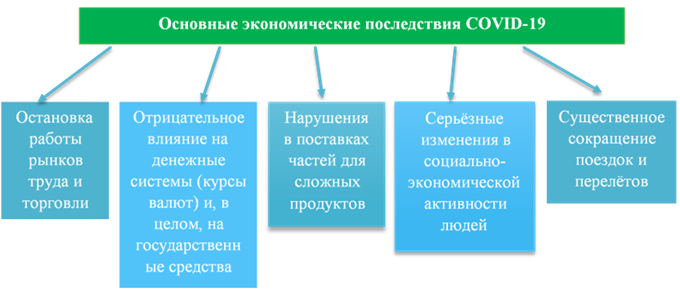

Основные экономические последствия эпидемии коронавируса, которые могут ощутить на себе все страны мира представлен на рисунке 1 [5].

Рис. 1 – Основные экономические последствия COVID-19

Пандемия, несомненно, будет иметь очень серьезные последствия для экономики, торговли и, следовательно, для работы и благосостояния людей. Последние прогнозы предсказывают более сильный экономический спад и потери рабочих мест, чем мировой финансовый кризис 12 лет назад [7].

Ведущие российские экономисты поднимают тревогу. Проведя исследования, экономисты отмечают, что ВВП России может снизиться на 10-20 % из-за пандемии и ее последствий (см. рисунок 2) [7].

Рис. 2 – График сравнение ВВП за 2019 и 2020 год

Согласно прогнозу, представленному экспертами, мировая экономика в 2020 году упадет на 3-5 % по сравнению с прошлым годом, ВВП США - с 5 до 10 %, Россия - с 10 до 20 % [7].

Для России этот год может стать худшим с 1992 года, когда падение ВВП, по данным Всемирного банка, составило 14,5 %. Даже в 2009 году российский ВВП упал всего на 7,8 %, в 1998 году - на 5,3 % [7], [14].

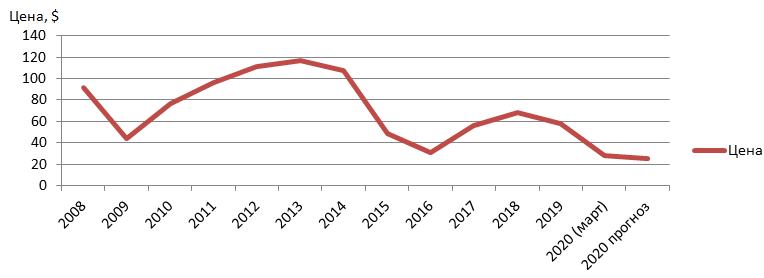

Кроме того, стоит отметить, что также наблюдается стремительное снижение цены на нефть.

Рис. 3 – Анализ цены на нефть с 2008 по 2020 год

Проанализировав цену на нефть с 2008 по 2020 год, можно сделать выводы о том, что её изменение в процентном соотношении составляет 21,5 %, если сравнивать наибольшую цену за баррель нефти, которая в 2013 году составляла 116, 46 долларов за баррель и наименьшую за исследуемые периоды в 2020 году – 25 долларов за баррель (см. рисунок 3) [7].

18 марта цены на нефть марки Brent упали до нового минимума - менее 25 долларов за баррель. На торгах 19 марта он снова подорожал - почти до 26 долларов.

В любом случае это больше половины того, что произошло в феврале, и на 16 долларов меньше, чем нужно российскому бюджету, чтобы это произошло без дефицита [7].

Изучая международные тенденции по развитию экономик и экономических процессов, особую роль в интегрированной мировой экономике в период пандемии приобрела виртуальная валюта или цифровые деньги [7], [8].

Так, сущность крупномасштабного эффекта от создания и внедрения цифровых валют и денежных инструментов изучают многие специалисты и ученые в различных сферах деятельности: экономической, социальной, правовой, макроэкономической, политической сферы [9].

Осуществив комплексный анализ цифровых денег, была выявлена следующая классификация денежных средств (инструментов), которую можно подразделить на три составляющих элемента:

- Традиционные средства (бумажные денежные средства, банковские и коммерческие вклады, ценные бумаги).

- Электронные средства (банковские и кредитные карты, система интернет-денег; различные платежные системы – Яндекс. Деньги, Pay Pal, Apple Pay, Google Pay, Samsung Pay, Web Money; смарт-карты (электронный кошелек)).

- Цифровые средства (цифровые деньги, криптовалюта) [4].

Проанализировав основные положения и регламент Европейской директивы по разработке и применению электронных денег, следует обозначить, что электронные деньги являются электронно- (в том числе магнитно-) хранимой денежной стоимостью, представленной требованием на эмитента, которое выпускается при получении денежных средств эмитентом для совершения платежей и которое принимается в качестве средства платежа иными учреждениями, нежели эмитент электронных денег [12]. То есть различные платежные системы, представленные выше, позволяют осуществлять транзакции, проводить коммерческие и иные операции с большей долей эффективности и оптимальностью, что в свою очередь благоприятно влияет на информационно-экономические процессы между участниками данных отношений. Под данными операциями понимают:

- Оплачивать товары и услуги в сети Интернет вне зависимости от страны и места нахождения;

- Производить переводы денежных средств на дебетовые и кредитные карты;

- Проводить и завершать операции по купле-продаже и обмену электронной валюты через автономные устройства и защищенные каналы связи;

- Применять расчетные счета используя электронную почту, технологичный программный продукт или девайс [12].

Практически весь поток совершаемых операций с электронными деньгами производятся с помощью специального электронного кошелька, который представляет собой уникальный идентификатор, состоящих из набора структурированных элементов (цифр и букв). Открыть один или несколько электронных кошельков можно на официальном сайте платежной системы, предварительно осуществив регистрацию на этой платформе.

Виртуальные (цифровые) деньги – это вид нерегулируемых цифровых денег, которые эмитируется и, как правило, регулируются и контролируются их разработчиками, принимаются и используются среди членов определённого виртуального сообщества, в ряде случаев создаются с подачи государственного сегмента рынка [6], [12].

Электронные и цифровые деньги основаны на едином принципе невещественных способов осуществления платежей, но в тоже время имеют ряд существенных признаков, отличающих их индивидуальные особенности. Основное отличие цифровых денег состоит в том, что они не связаны государственной валютной системой напрямую, а создаются непосредственно через программные системы и электронные площадки, не являющихся элементами единой сети. В свою очередь, традиционные деньги для преобразования в электронный формат должны быть внесены на счет в денежном эквиваленте. Под данные критерии и основные требования, подпадают криптовалюты [12].

Криптовалюта – это цифровая валюта, основанная на криптографических методах шифрования и защиты. Данный вид валюты создается виртуально и содержит зашифрованную математическими методами информацию и данные, защищенные от возможности подделки и копирования. Известными и часто применяемыми криптовалютами являются: Bitcoin, Bitcoin Сash, Ethereum, Dash и Ripple. Действующая криптовалюта сформирована на основе технологии блокчейн – это централизованная база данных, которая состоит из информационных блоков и содержит записи о зачислении, переводе и снятии денежных средств, то есть о всех трансакциях [3], [12].

Рассмотрим более подробно преимущество цифровых денежных инструментов в соотношении характеристик криптовалюты и электронных денег.

Важным аспектом выступает тот факт, что реализация основывается на невозможности изменения указанных записей информационных блоков, которые можно только дополнить [1]. Каждая трансакция защищена электронной подписью пользователя, который осуществляет операции с цифровыми денежными инструментами.

Сопоставление и анализ криптовалюты и электронных денег представлен в таблице 1.

Таблица 1 – Соотношения характеристик цифровых денежных инструментов

| Характеристика | Криптовалюта | Электронные деньги |

| Стоимость составного элемента | Доверие к системе платежей, оптимальность соотношения спроса и предложения | Целесообразный эквивалент количеству фидуциарных денег, трансформированных в электронную форму |

| Способ эмиссии | Форжинг, майнинг, (митинг), ICO (Initial coin offering) на основе математической модели генерации систем | Преимущественно электронная в зависимости от стоимости фидуциарных денег в текущий период |

| Доступность | Наличие доступа к сети Интернет и цифровым площадкам | Доступ к различным элементам сети Интернет, электронным устройствам, клиентской базам и системам связи |

| Идентификация клиента | Возможность анонимного использования цифровых единиц | Идентификация по осуществляемым операциям, с учетом базы данных, регистрация и защита серверов |

| Связь с инфляцией | Не подвержена, отсутствует в данный период | Существует прямая взаимосвязь |

| Регулирование | - узаконены и облагаются налогами, имеет интеграционное значение (Япония, США, Канада, Германия и др.) - ограничен оборот криптовалюты для банков, допускается физическими лицами (Китай) - запрещено (Бангладеш, Боливия, Вьетнам) | Осуществляется процесс регулирования в соответствующей стране Центральным банком государства |

| Безопасность, риски (на примере Российской Федерации) | - угроза вирусных атак - потеря пароля от данных - виртуальная кража - отсутствие полноценного правового регулирования в данной сфере | - инфляция - угроза кражи, мошенничества, незаконных операций - более длительный срок перевода денежных средств |

| Эмитент | Децентрализован | Централизован |

На основе данных таблицы 1, можно сделать вывод о том, что цифровые деньги и криптовалюта, имеют приоритетные значения сами по себе, в зависимости от индивидуальных характеристик каждой. Выбор применения одной из них, базируется на основах функционирования конкретной системы осуществления операций и коммерческих сделок, в зависимости от формы и способов финансовых и денежных потоков. Однако, в современном действительности, криптовалюты обладают рядом существенных преимуществ, что подтверждается со стороны социума, поскольку использование данного цифрового денежного инструмента в последние годы приобрело значительную популярность и рентабельность [10], [13]. Так, можно выделить следующие преимущественные категории:

- скорость осуществления операций;

- минимальные комиссии за транзакции;

- безопасность финансовых потоков;

- удобность хранения и накопления;

- возможность полной конфиденциальности;

- актуализация в долгосрочной перспективе.

Стоит отметить, что криптовалюта не получила массового распространения в повседневной жизни населения в качестве платёжного средства. Однако, по оценкам ведущих ученых и специалистов мира, если текущая динамика по использованию и созданию цифровых валют будет сохранена, до 2030 года количество пользователей блокчейн-кошельков достигнет уровня 200 миллионов, а в будущем криптовалюта вовсе вытеснит наличные денежные средства [2], [12].

Для выхода на новый потребительский уровень и достижение желаемого максимума, в рамках применения криптовалюты необходимо решить основных проблемные аспекты, а именно [12]:

1) Стоимость ведущих применяемых для расчетных операций криптовалют должна быть стабильной. Требуется осуществление их законного перехода в легитимное русло, на основе созданной нормативно-правовой базы по данному направлению.

2) Осуществление процесса интеграция криптовалют ведущими компаниями в области платежей. Через мобильные устройства и приложения (Apple Pay, Google Pay), среди провайдеров карт Visa и Mastercard, розничных продавцов Amazon и Ozon.

3) Финансовая система должна подготовлена и настроена к отключению электричества и кибератакам, а также обязательно наличие современных научно-технических, программных, компьютерных и вычислительных средств [6].

Для продвижения криптовалют необходимо их признание в правовом поле и создание единой системы контроля и регулирования. С появлением регулирования придется отказываться от принципов, которые были изначально заложены в технологии блокчейн. Именно поэтому в первую очередь необходимо найти золотую середину между свободой и контролем, чтобы у инвесторов появилось желание вкладывать в перспективный проект создания Единой автоматизированной системы цифровых денежных средств [12].

Полноценная взаимосвязь между государственным сектором и частными, коммерческими структурами, позволит выработать оптимальных механизм создания Единой системы применения цифровых денег, что повлечет новый веток развития экономики в современных условиях цифровизации и мировой глобализации в целом. В России данный вопрос достаточно подробно изучен, что позволило сформировать и применить целостную концепцию, направленную на развитие рынка электронных денег в рамках национальной программы «Цифровая экономика Российской Федерации».

Кроме того, говоря о последствиях эпидемии, стоит отметить, что снижается производственная активность, сокращается сектор услуг, падают цены на нефть, происходит хаос на фондовых рынках.

| Финансирование Статья подготовлена в рамках Государственного задания Министерства науки и высшего образования Российской Федерации на 2020 год (тема №1.13.20Ф «Концептуальные основы обеспечения экономической безопасности Российской Федерации в условиях цифровизации: контуры пространственных преобразований»). | Funding The article was prepared as part of the State Task of the Ministry of Science and Higher Education of the Russian Federation for 2020 (topic #1.13.20F " Conceptual Foundations for Ensuring Economic Security of the Russian Federation in the Context of Digitalization: Contours of Spatial Transformations»). |

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Балдина С.С. Цифровые финансовые активы и цифровые деньги / С.С. Балдина // Ученые труды Российской академии адвокатуры и нотариата. - 2018. - № 2 (49). - С. 135-138.

- Винья П. Эпоха криптовалют: Как биткоин и блокчейн меняют мировой экономический порядок / Пол Винья, Майкл Кейси; пер. с англ. Э. Конудковой; – М.: Манн, Иванов и Фербер, 2017. – 432 с.

- Дубянский А.Н. Теории происхождения денег и криптовалюты / А.Н. Дубянский // Деньги и кредит. - 2017. - № 12. - С. 97-100.

- Индикаторы цифровой экономики: 2018: статистический сборник / Г.И. Абдрахманова, К.О. Вишневский, Г.Л. Волкова, Л.М. Гохберг и др.; И60 Нац. исслед. ун-т «Высшая школа экономики». – М.: НИУ ВШЭ, 2018. – 268 с.

- Как коронавирус повлиял на экономику? [Электронный ресурс] URL: https://все-страны.рус/коронавирус-vs-экономика. (дата обращения: 13.11.2020)

- Куприков А.П. Электронные деньги, их свойства и перспективы расширения оборота / А.П. Куприков и др. // Финансы. - 2018. - № 9. - С. 53-58.

- Старых С.А. Значение экономической безопасности в формировании национальной безопасности / С.А. Старых, И.Г. Перепелкин, Д.И. Распопин, И.Г. Кузьмичева // Наука, общество, образование в условиях цифровой экономики: мировой опыт и национальные приоритеты / Под общ. ред. Г. Ю. Гуляева. - Пенза: МЦНС «Наука и Просвещение». - 2020. – С.67-77.

- Обеспечение экономической безопасности государства в условиях цифровизации общественных отношений: теоретико-методологические аспекты: монография. – Курск.: ИП Бескровный А.В., 2020. – 165 с.

- О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы: Указ Президента РФ от 09. 05 2017 г. № 203 // [Электронный ресурс] URL: https://www.garant.ru. (дата обращения: 13.11.2020)

- Перепелкин И.Г. Оценка эффективности применения цифровых технологий в современной экономике / И.Г. Перепелкин, С.А. Старых, С.В. Соловьев, А.А. Бароян // Регион: системы, экономика, управление. - 2020. - № 2 (49). - С. 130-137.

- Петров В.Ю. Криптовалюта как форма денег в цифровой экономике / В.Ю. Петров, А.В. Борцов// Фундаментальные исследования. – 2018. - № 6. – С. 188-192.

- Плехова Ю.О. Цифровые деньги как фактор развития инновационной экономики / Ю.О. Плехова, М.С. Алдабаева, Я.В. Бацына // STUDNET. – 2020. – № 8. – Т.3. – С. 313-325.

- Shevyakin A. S. Development of social infrastructure of the region as a factor of effective reproduction of labor potential / Vision 2020: Sustainable Economic Development and Application of Innovation Management from Regional expansion to Global Growth. Proceedings of the 32nd International Business Information Management Association Conference (IBIMA). 2018. С. 4882-4885.

- Экономическая теория. Микроэкономика: Уч. / Г.П. Журавлева, Н.А. Поздняков, Ю.А. Поздняков. - М.: Инфра-М, 2019. – С. 142.

Список литературы на английском языке / References in English

- Baldina S. S. Cifrovye finansovye aktivy i cifrovye den'gi [Digital financial assets and digital money] / S. S. Baldina // Uchenye trudy Rossijskoj akademii advokatury i notariata [Scientific works of the Russian Academy of advocacy and notary]. - 2018. - № 2 (49). - P. 135-138. [in Russian]

- Vinya P. Jepoha kriptovaljut: Kak bitkoin i blokchejn menjajut mirovoj jekonomicheskij porjadok [The age of cryptocurrencies: How bitcoin and blockchain are changing the world economic order] / Paul Vigna, Michael Casey; translated from English by E. Konudkova; - Moscow: Mann, Ivanov and Ferber, 2017. - 432 p. [in Russian]

- Dubyansky A. N. Teorii proishozhdenija deneg i kriptovaljuty [Theory of the origin of money and cryptocurrency] / A. N. Dubyansky // Den'gi i kredit [Money and credit]. - 2017. - № 12. - P. 97-100. [in Russian]

- Indikatory cifrovoj jekonomiki: 2018: statisticheskij sbornik [Indicators of the digital economy: 2018]: statistical collection / G. I. Abdrakhmanova, K. O. Vishnevsky, G. L. Volkova, L. M. Gokhberg, etc.; I60 National research. Higher school of Economics, Moscow: higher school of Economics, 2018. - 268 p. [in Russian]

- Kak koronavirus povlijal na jekonomiku? [As a coronavirus affected the economy?] [Electronic resource] URL: https://все-страны.Rus / coronavirus-vs-economy. (accessed: 13.11.2020) [in Russian]

- Kuprikov A. P., Trokhov M. M., Sahakian P. A. Electronic money, its properties and prospects for expanding turnover [Text] / A. Р. Kuprikov // Finance. - 2018. - №. 9. - P. 53-58. [in Russian]

- Starykh S. A. Znachenie jekonomicheskoj bezopasnosti v formirovanii nacional'noj bezopasnosti [The Significance of economic security in the formation of national security]: monograph / S.A. Staryh, I.G. Perepelkin, D.I. Raspopin, I.G. Kuz'micheva // Nauka, obshhestvo, obrazovanie v uslovijah cifrovoj jekonomiki: mirovoj opyt i nacional'nye prioritety [Science, society, education in the digital economy: world experience and national priorities] / Under the General editorship Of G. Y. Gulyaev. - Penza: ICNS "Science and Education". - 2020. - P. 67-77. [in Russian]

- Obespechenie jekonomicheskoj bezopasnosti gosudarstva v uslovijah cifrovizacii obshhestvennyh otnoshenij: teoretiko-metodologicheskie aspekty [Ensuring the economic security of the state in the conditions of digitalization of public relations: theoretical and methodological aspects]: monograph. - Kursk: IP Beskrovny A.V., 2020. - 165 p. [in Russian]

- O Strategii razvitija informacionnogo obshhestva v Rossijskoj Federacii na 2017 - 2030 gody: Ukaz Prezidenta RF ot 09. 05 2017 g. № 203 [Оn The strategy for the development of the information society in the Russian Federation for 2017-2030 Decree of the President of the Russian Federation №. 203 of 09.05 2017] // [Electronic resource]: URL: https://www.garant.ru. (accessed: 13.11.2020) [in Russian]

- Perepelkin I. G. Ocenka jeffektivnosti primenenija cifrovyh tehnologij v sovremennoj jekonomike [Evaluation of the effectiveness of digital technologies in the modern economy] / I. G. Perepelkin, S. A. Starykh, S. V. Solovyov, A. A. Baroyan // Region: sistemy, jekonomika, upravlenie [Region: systems, economy, management]. - 2020. - № 2 (49). - P. 130-137. [in Russian]

- Petrov V. Yu. Kriptovaljuta kak forma deneg v cifrovoj jekonomike [Cryptocurrency as a form of money in the digital economy] / V. Yu. Petrov, A.V. Bortsov/ / Fundamental research. - 2018. - № 6. - P. 188-192. [in Russian]

- Plechova J. O. Cifrovye den'gi kak faktor razvitija innovacionnoj jekonomiki [Digital money as a factor of development of innovative economy] / Y. O. Plechova, M. S. Aldybaeva, Y. Buzyna // STUDNET. – 2020. – № 8. – Vol. 3. – P. 313-325. [in Russian]

- Shevyakin A. S. Development of social infrastructure of the region as a factor of effective reproduction of labor potential / Vision 2020: Sustainable Economic Development and Application of Innovation Management from Regional expansion to Global Growth. Proceedings of the 32nd International Business Information Management Association Conference (IBIMA). 2018. P. 4882-4885.

- Jekonomicheskaja teorija. Mikrojekonomika [Economic theory. Microeconomics]: Uch. / G. P. Zhuravleva, N. A. Pozdnyakov, Yu. A. Pozdnyakov. - M.: Infra-M, 2019. - P. 142. [in Russian]