СРАВНИТЕЛЬНЫЙ АНАЛИЗ ОТВЕТСТВЕННОСТИ ЗА УКЛОНЕНИЕ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЗАКОНОДАТЕЛЬСТВЕ СТРАН ТАМОЖЕННОГО СОЮЗА

Алиасхарова Г.А.

Российская таможенная академия

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ОТВЕТСТВЕННОСТИ ЗА УКЛОНЕНИЕ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЗАКОНОДАТЕЛЬСТВЕ СТРАН ТАМОЖЕННОГО СОЮЗА

Аннотация

Таможенной политике отводятся важнейшие задачи: сбор таможенных пошлин и налогов, регулирование внешнеторгового оборота, пополнение государственной казны. Эффективная реализация поставленных задач позволяет обеспечить экономическую безопасность государства и общества. Именно поэтому, уклонение от уплаты таможенных платежей в крупных размерах признано общественно опасным деянием, подпадающим под уголовную ответственность.

Ключевые слова: таможенные платежи, уклонение от таможенных платежей

Aliasharova G.A.

Russian Customs Academy

COMPARATIVE ANALYSIS OF LIABILITY FOR EVASION OF CUSTOMS DUTIES IN THE COUNTRY'S LEGISLATION OF CUSTOMS UNION

Abstract

Customs policy has the most important tasks: collecting customs duties and taxes, regulation of foreign trade, the completion of the public treasury. Effective implementation of tasks ensures the economic security of the state and society. That is why, evasion of customs payments on a large scale is considered as socially dangerous act covered by criminal penalties.

Keywords: customs payments, evasion of customs duties

Таможенным союзом ЕАЭС (далее ТС) является форма торгово-экономической интеграции Республики Казахстан (далее РК), Республики Белоруссии (далее РБ), Российской Федерации (далее РФ), Кыргызской Республики (далее КР) и Республики Армении (далее РА), которая предусматривает общую таможенную территорию[1]. В пределах этой территории во взаимной торговле товарами не применяются ограничения экономического характера и таможенные пошлины. Исключение составляют специальные защитные, антидемпинговые и компенсационные меры. Страны-участники ТС применяют единые таможенные тарифы и иные меры регулирования при торговле со странами, не входящими в ТС.

РК, РФ и РК являются членами ТС с момента начала его действия, то есть с 1 июля 2010 года. Со 2 января 2015 года вступило в силу участие РА, а с 24 июля 2015 года вступило в силу участие КР.

На территории стран-участниц ТС действует единый Таможенный кодекс. Несмотря на это, борьба с уклонением от уплаты таможенных платежей в пяти странах отличается. Уголовные кодексы предусматривают различную ответственность за уклонение от уплаты таможенных платежей.

В четырех государствах уклонение от уплаты таможенных платежей выделено в отдельную статью. В УК АР уклонение от уплаты таможенных платежей объединено с уклонением от налогов и прочих платежей. Также в УК АР единственный квалифицирующий признак - это величина предмета посягательства "в крупном размере".

Во всех пяти проанализированных нами уголовных кодексах присутствует ссылка на размер предмета преступного посягательства, то есть уголовная ответственность наступает в случае, когда ущерб государству нанесен в "крупном размере. При этом существуют различия в величине крупного размера.

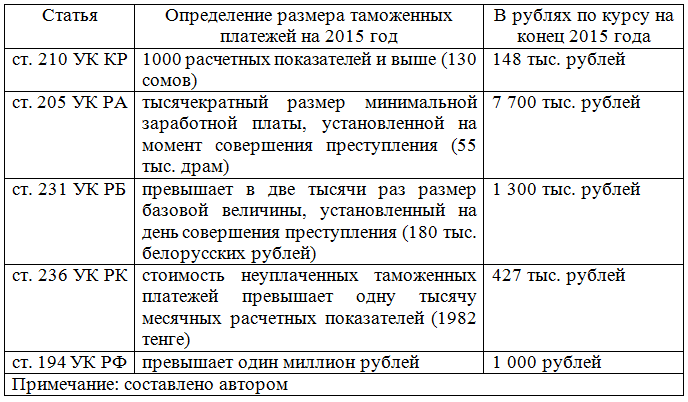

Составим сравнительную таблицу 1 где национальные валюты четырех стран переведем в российский рубль.

Таблица 1. Сравнение величины наступления уголовной ответственности за уклонение от уплаты таможенных платежей

Таблица 1 показывает, что порог наступления уголовной ответственности за уклонение от таможенных платежей: наиболее низкий в КР (148 тыс. рублей), наиболее высокий в РА (7700 тыс. рублей). Причиной высокого порога наступления уголовной ответственности по УК РА и УК РБ - это отказ от выделения особо крупных размеров. Уклонение от уплаты таможенных платежей в особо крупных размерах выделяются в уголовных кодексах РФ и КР. В УК КР особо крупным размером считается 5 тыс. расчетных показателей или примерно 716 тыс. рублей. В УК РФ особо крупным размером считается 3 000 тыс. рублей.

Еще одной причиной существенных различий заключается в том, что в пяти государствах существует три подхода к определению величины крупного размера:

- в РК, КР и РБ основой является некий расчетный показатель, который утверждается на год: в РК - месячный расчетный показатель, в РБ - базовая величина, в КР - расчетный показатель;

- в РА в основу ложится минимальная заработная плата на момент совершения преступления;

- в РФ указывается конкретная сумма в национальной валюте.

Таким образом, существующая ситуация, на наш взгляд, ведет к тому, что у недобросовестные субъекты внешнеэкономической деятельности совершая преступление в едином экономическом пространстве несут различную ответственность, в зависимости от того в какой стране было обнаружен факт уклонения. Отсутствие единой политики стран-участниц в определении размера ущерба при уклонении от таможенных платежей ведет к развитию схем, когда товар завозится преступным путем через те страны, которые наиболее мягки к рассматриваемому таможенному преступлению. Желание пресечь потоки товаров из таких государств может стать причиной снижения эффективности взаимодействия, темпов развития интеграционных процессов между странами-участницами ТС.

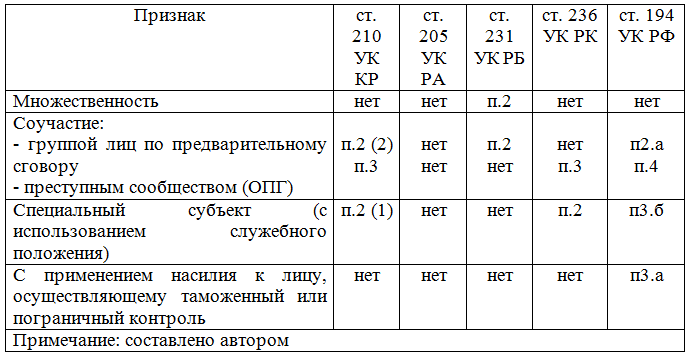

В следующей таблице 2 сравним квалифицирующие признаки преступления в уголовных кодексах пяти стран.

Таблица 2. Сравнение квалифицирующих признаков уклонения от уплаты таможенных платежей

Таблица 2 показывает, что в части квалифицирующих признаков существуют значительные отличия в уголовных кодексах пяти стран. Так, например, множественность учитывается лишь в УК РБ. Статья 205 УК РК имеет всего лишь одну часть, поэтому квалифицирующих признаков в ней нет. Специальный субъект выделяется в уголовных кодексах КР, РК и РФ. Соучастие в форме группы лиц по предварительному сговору выделяется в уголовных кодексах КР, РБ и РФ. Соучастие в форме организованной преступной группировки (сообщества) выделяется в уголовных кодексах КР, РК и РФ.

Различная оценка общественной опасности тех или иных квалифицирующих признаков приводит и к отсутствию или различной жесткости наказаний в странах-участницах ТС. Различие подходов в странах недавно вступивших в ТС можно было бы объяснить переходным периодом, необходимостью времени для внесения изменений в национальное законодательство. Но мы видим, что три страны, изначально создавшие ТС за пять прошедших лет не смогли прийти к единому подходу, что свидетельствует о неудовлетворительных темпах унификации национальных уголовных законодательств трех стран. Наиболее близкими в части определения квалифицирующих признаков уклонения от уплаты таможенных платежей являются уголовные кодексы КР, РФ и РК.

Далее сравним наказания за уклонения от таможенных платежей в странах-участницах ТС. Значительным отличием УК РК является возможность избежать уголовного наказания. В примечании ст. 236 УК РК отмечается, что лицо, которое добровольно уплатило сумму начисленных пени, недоимок, суммы штрафов, которые установлены законодательством РК, может быть освобождено от уголовной ответственности по ч. 1 ст.236[2]. Соответственно, лицо может уйти и от наказания, предусмотренного ч.1ст.236. Ни в одном уголовном кодексе других стран-участниц нет такой возможности уйти от уголовной ответственности.

На наш взгляд, казахстанская политика по смягчению наказаний, декриминализации права, создала "лазейку" в уголовном праве, которой пользуется большинство недобросовестных участников внешнеэкономической деятельности. Несомненно, в обязательном порядке, лицо уплачивает недоимки, начисленные пени и суммы штрафов и автоматически уходит от уголовной ответственности. Отсутствие признака множественности преступления в УК РК позволяет недобросовестному участнику внешнеэкономической деятельности безнаказанно продолжать свою незаконную деятельность по уклонению от таможенных платежей и уходить от уголовной ответственности. Общественная опасность такой ситуации заключается в том, что в УК РК нет выделения "особо крупных размеров". То есть ущерб может быть колоссальным. Учитывая, что все пять государств функционируют в едином экономическом пространстве, такая ситуация наносит ущерб экономикам всех стран-участниц ТС.

Квалифицировать уклонение от уплаты таможенных платежей по пунктам 2 (должностным лицом с использованием своего служебного положения) и 3 (преступной группой) достаточно сложно. Мы считаем, такая ситуация является причиной небольшого количества уголовных дел по статье 236 УК РК - в среднем 40-45 уголовных дел в год[3].

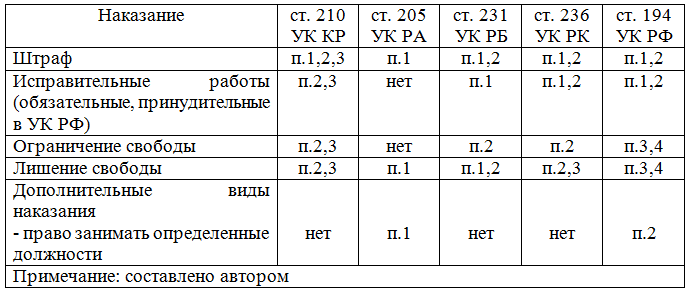

Составим сравнительную таблицу 3 по формам наказания

Таблица 3. Сравнение видов используемых наказаний в уголовном законодательстве стран-участниц ТС

Таблица 3 показывает нам, что в УК РА не предусматривает такие виды наказания как исправительные (общественные, обязательные, принудительные) работы и ограничение свободы. Также можно отметить, что дополнительное наказание в виде запрета занимать определенные должности на тот или иной срок присутствует только в уголовных кодексах РА и РФ.

По причине того, что в УК РБ и УК РА не выделен ущерб (в результате уклонения от таможенных платежей) в особо крупном размере, лишение свободы предусмотрено уже в первых подразделах соответствующих статей уголовных кодексов.

Сравнительный анализ позволил нам выявить расхождения в уголовных законодательствах стран-участниц ТС. Для повышения эффективности борьбы с уклонением уплаты таможенных платежей мы предлагаем реализовать следующие рекомендации по унификации таможенных законодательств стран ТС.

- В первую очередь, необходимо устранить выявленную нами причину большинства различий в уголовном законодательстве пяти стран-участниц ТС в части борьбы с уклонением от уплаты таможенных платежей. В уголовных кодексах РА, РБ и РК необходимо ввести понятие "особо крупные размеры". Это даст возможность в РА и РБ снизить суммы ущерба по которым наступает уголовная ответственности за уклонение от уплаты таможенных платежей, а в РК ужесточить наказание за особо крупные суммы ущерба.

- Также целесообразно было бы разработать, в качестве рекомендаций, единый подход к определению сумм оценки ущерба и наказания за совершенное преступление. Унификация в данной сфере позволит странам-участницам ТС эффективно проводить совместную политику по борьбе с уклонением от таможенных платежей. Сложившаяся ситуация, когда наказание по одному и тому же экономическому преступлению в одном государстве мягче, чем в другом. Без унификации наказаний в части совершения таможенных преступлений невозможна реальная экономическая интеграция пяти стран-участниц ТС.

- Отменить примечание к статье 236 УК РК, которая позволяет уходить от уголовной ответственности на территории Республики Казахстан. На наш взгляд, общественная опасность и косвенное влияние рассматриваемого преступления на развитие экономик других стран-участниц ТС должно исключить возможность ухода от уголовной ответственности.

- Отменить возможность наказания в виде штрафа в п.3 УК КР. Особо крупному размеру ущерба и соучастию в форме организованной преступной группы в других странах-участницах ТС придается большая степень общественной опасности.

- На наш взгляд, множественность или неоднократность преступлений должна быть внедрена в уголовные кодексы КР, РФ, РК и РА как классифицирующий признак преступления по п.2 соответствующих статей.

- В уголовном законодательстве трех стран необходимо отметить, что преступление признается совершенным вне зависимости от того в какой стране проходило оформление товара: "Примечание. Уклонение от уплаты таможенных платежей признается совершенным в крупном размере, если сумма неуплаченных таможенных платежей за товары, перемещенные через таможенную границу Таможенного союза в рамках ЕврАзЭС..."[4].

Таким образом, в ходе сравнительного анализа законодательств стран-участниц ТС были выявлены многочисленные различия. Они касаются как количества подпунктов в статье (от 1 в УК РА до 4 в УК РФ), так и различных подходов к определению степени общественной опасности рассматриваемого преступлений, так и жесткости наказания за совершение преступлений. Также отличия различия были выявлены в части применения видов наказания и формам классификации преступления. В целом можно сделать вывод, что для развития экономических интеграционных процессов на территории стран-участниц необходимы работы по изменению уголовного законодательства пяти стран, его унификации в части борьбы с уклонением от уплаты таможенных платежей.

Литература

- Договор о создании единой таможенной территории и формировании Таможенного союза от 6 октября 2007 года // http://www.tsouz.ru/Docs/IntAgrmnts/Pages/D_sozdETTiformTS.aspx

- Уголовный кодекс Республики Казахстан (с изменениями и дополнениями по состоянию на 16.11.2015) http://online.zakon.kz/Document/?doc_id=31575252

- Отчет по борьбе с экономическими преступлениям в РК за 2009 - 2014гг. Комитет государственных доходов МФ РК. Астана. 2015. - 65 с.

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (с изменениями и дополнениями по состоянию на 25.07.2015)

References

- Dogovor o sozdanii edinoj tamozhennoj territorii i formirovanii Tamozhennogo sojuza ot 6 oktjabrja 2007 goda // http://www.tsouz.ru/Docs/IntAgrmnts/Pages/D_sozdETTiformTS.aspx

- Ugolovnyj kodeks Respubliki Kazahstan (s izmenenijami i dopolnenijami po sostojaniju na 16.11.2015) http://online.zakon.kz/Document/?doc_id=31575252

- Otchet po bor'be s jekonomicheskimi prestuplenijam v RK za 2009 - 2014gg. Komitet gosudarstvennyh dohodov MF RK. Astana. 2015. - 65 p.

- Ugolovnyj kodeks Rossijskoj Federacii ot 13.06.1996 N 63-FZ (s izmenenijami i dopolnenijami po sostojaniju na 25.07.2015)