СТРАТЕГИЧЕСКИЙ ПОДХОД К ПРОЦЕСCНО-ОРИЕНТИРОВАННОМУ БЮДЖЕТНОМУ УПРАВЛЕНИЮ ТОРГОВЫМ ПРЕДПРИЯТИЕМ

Брагина О.С.

Аспирант, Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

СТРАТЕГИЧЕСКИЙ ПОДХОД К ПРОЦЕСCНО-ОРИЕНТИРОВАННОМУ БЮДЖЕТНОМУ УПРАВЛЕНИЮ ТОРГОВЫМ ПРЕДПРИЯТИЕМ

Аннотация

В статье рассмотрено – применение стратегического подхода к процессно-ориентированному бюджетному управлению торговым предприятием, разработана сбалансированная система показателей по основным бизнес-процессам предприятия, разработана и наглядно представлена методология процессно-ориентированного бюджетного управления, разработана матрица формирования стоимости бизнес-процессов, что дает возможность выявить создающие и не создающие стоимость бизнес-процессы и представлена матрица ответственности участников бизнес-процессов.

Ключевые слова: бизнес-процесс, торговое предприятие, управление, процессно-ориентированное бюджетное управление, сбалансированная система показателей.

Bragina O.S

Graduate student, Donetsk National University of Economics and Trade named after Mikhail Tugan-Baranovsky

STRATEGIC APPROACH TO PROCESS-ORIENTED BUDGET MANAGAMENT OF COMMERCIAL ENTERPRISES

Abstract

The article considers a strategic approach to the budget process-oriented management of commercial enterprise, Balanced Scorecard was developed for each major business processes, methodology of process-oriented budget management developed and clearly presented, matrix of formation of the cost of business processes designed, this makes it possible to identify business processes, that create value and that not create value, matrix of responsibilities of the participants of business processes is presented.

Keywords: business process, commercial establishment, management, process-oriented budget management, balanced scorecard.

Актуальность темы исследования обусловлена тем, что в современных рыночных условиях успешность и конкурентоспособность деятельности торговых предприятий много в чем зависит от эффективно налаженной системы управления. На сегодняшний день, эффективной системой управления, которая позитивно зарекомендовала себе на современных торговых предприятиях многих стран мира, является процессно-ориентированное бюджетное управление (ПОБУ). Однако, несмотря на большую результативность и эффективность существует проблема низкой взаимосвязи системы ПОБУ со стратегическими целями торгового предприятия.

Именно использование ПОБУ во взаимосвязи с миссиею и стратегическими целями торгового предприятия даст возможность извлечь из системы деятельности процессы, которые не отвечают направлениям деятельности торгового предприятия, достичь согласованности в его деятельности и оптимизировать его работу в целом.

С этой целью, в пределах ПОБУ, предлагается использовать сбалансированную систему показателей, как инструмент, который дает возможность эффективно объединить мессию и стратегические цели торгового предприятия с его оперативными целями.

Сбалансированную систему показателей экономическому миру открыли ученые Р.Каплан и Д.Нортон. Весомый вклад в развитие сбалансированной системы показателей сделали Л.Мейсел, К.Макнейр, Р.Ланч, К.Крос, К.Адамс, П.Робертс.

Изучением вопросов применения сбалансированной системы показателей при ПОБУ предприятием занимались как отечественные, так и заграничные ученые. Среди которых большой вклад сделали Д.В.Зайков, Л.А. Баева, В.М.Новосада, А.Р.Богданов, А.М.Балтина, В.В.Неудачин.

Целью данной статьи является освещение необходимости и целесообразности направленности ПОБУ на стратегические цели торгового предприятия за счет использования сбалансированной системы показателей.

Современные условия рынка и изменения законодательной базы требуют от современных торговых предприятий высокой степени гибкости, адаптивности и наличия предпосылок для постоянного совершенствования. Чтобы соответствовать заявленным требованиям, современным торговым предприятиям необходимо сформировать соответствующую систему управления. В качестве такой управленческой системы выступает ПОБУ.

Основным преимуществом данной системы является возможность осуществления текущего управления за счет связей между отдельными процессами предприятия. Сегодня процессный подход стал довольно распространен среди многих торговых предприятий, которые успешно функционируют на рынке.

ПОБУ положительно зарекомендовало себя во многих странах мира и дает высокие результаты торговым предприятиям, которые его активно используют. Его использование направлено именно на создание стоимости для клиентов и одновременно на максимизацию добавленной экономической стоимости для акционеров предприятия.

Однако наряду с указанными преимуществами ПОБУ, существует проблема низкой согласованности со стратегией торгового предприятия. Для обеспечения согласованности стратегических целей с оперативными целями торговым предприятиям рекомендуется в пределах ПОБУ использовать сбалансированную систему показателей.

Сбалансированная система показателей может использоваться каждым торговым предприятием. Она связывает стратегические установки предприятия и их реализацию, тем самым, обеспечивая стратегическое развитие. Сбалансированная система показателей формируется на базе проекции стратегии компании по четырем основным направлениям: финансы/экономика; клиенты/рынки; бизнес-процессы (БП); сотрудники/инфраструктура.

ПОБУ предполагает, что деятельность предприятия рассматривается как совокупность взаимосвязанных БП, сконцентрированных на результате и оптимальном способе его достижения. Таким образом, формирование сбалансированной системы показателей при ПОБУ торговым предприятием будем осуществлять через призму БП.

Ковтун С. также отмечает, что особую актуальность методика ПОБУ приобретает в ключе развития концепции систем качества, в соответствии с которой возникает механизм непрерывного совершенствования всех аспектов деятельности предприятия за счет систематического анализа БП [6, с.60].

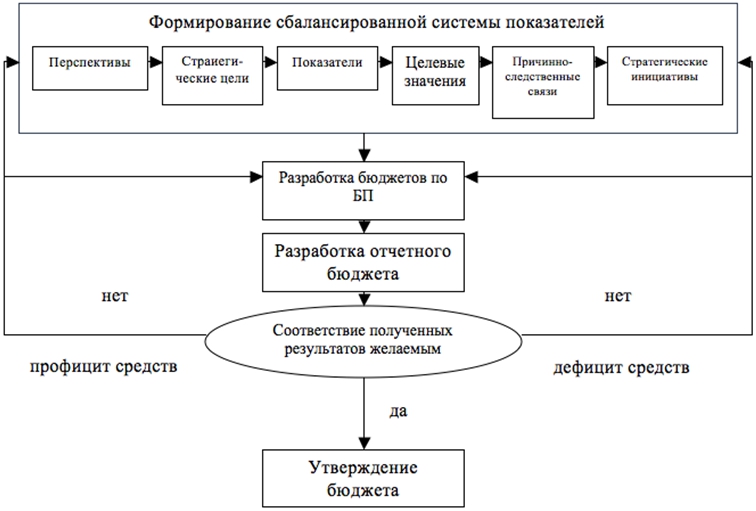

Разработанная схема процесса осуществления ПОБУ на основе использования сбалансированной системы показателей представлено на рис. 1.

Рис. 1 – Организационная модель ПОБУ торговым предприятием на основе сбалансированной системы показателей

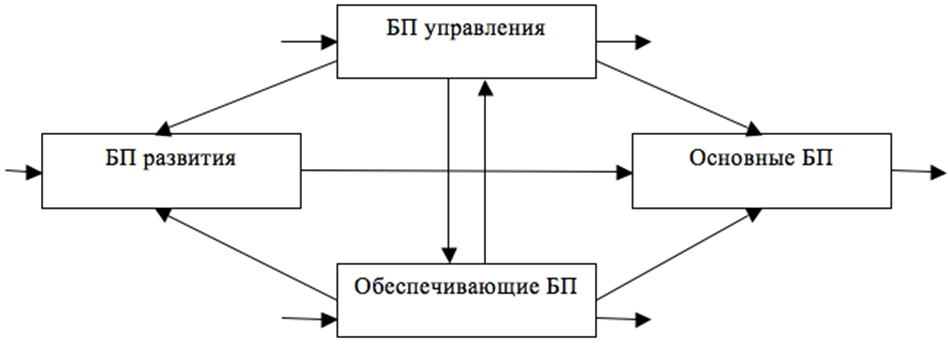

Рассматривая бюджетное управление с позиции процессного подхода, важное место отводится структуризации БП торгового предприятия (рис. 2). С этой целью БП, которые существуют на торговом предприятии, выделяют в четыре группы, каждая из которых выполняет важные функции:

- основные БП – генерируют доходы торгового предприятия;

- обеспечивающие БП – поддерживают инфраструктуру торгового предприятия;

- БП управления – управляют торговым предприятием;

- БП развития – развивают торговое предприятие.

Представленный подход к структуризации БП предприятия является наиболее обоснованным и наиболее распространенным на практике.

Рис.2 - Структуризация БП торгового предприятия

Разработанная структуризация БП дает возможность выделения жизненно важных для торгового предприятия процессов, а именно тех, которые генерируют доходы и от которых зависит успешность функционирования.

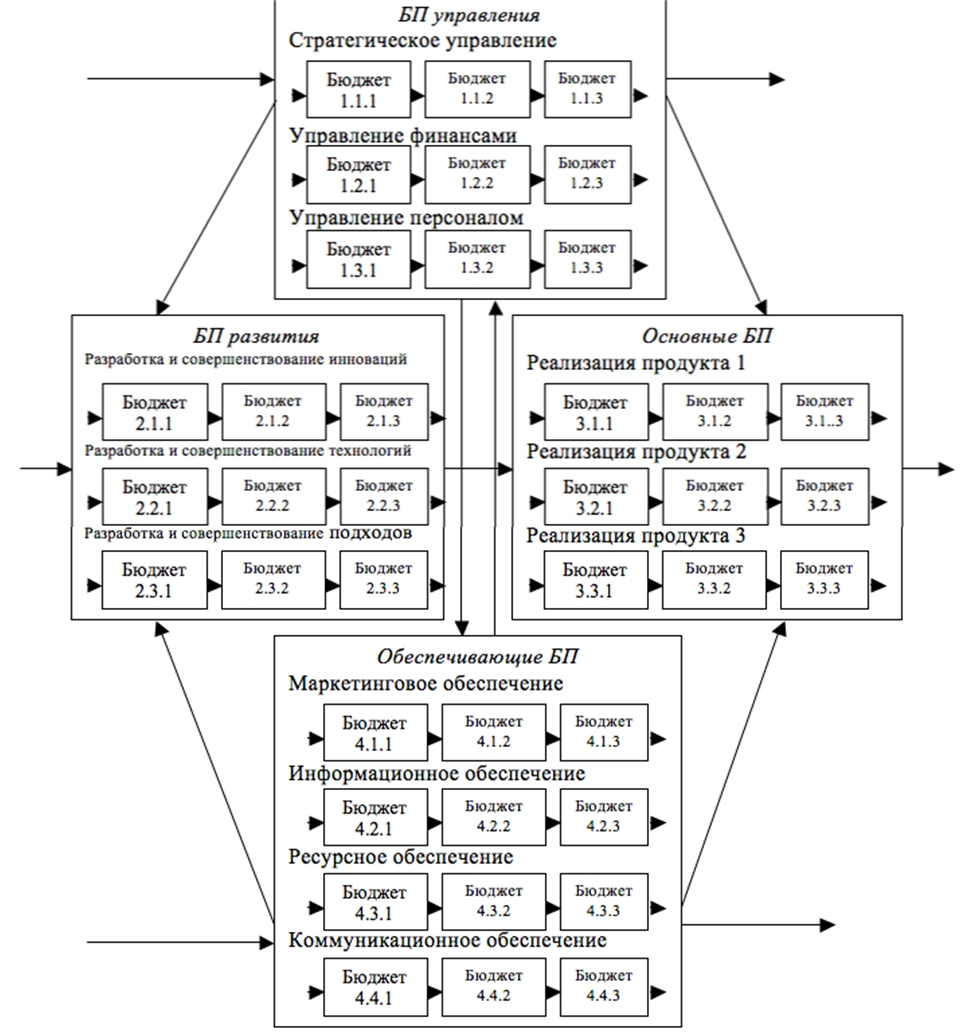

Согласно схеме структуризации БП разработаем сбалансированную систему показателей для торгового предприятия с ПОБУ (рис. 3).

Рис. 3 - Сбалансированная система показателей при ПОБУ торговым предприятием

В соответствие с определенными стратегическими целями и ключевыми факторами успеха на основе сбалансированной системы показателей и на основе структуризации БП предприятия разработаем методологию ПОБУ торговым предприятием (рис. 4).

Рис. 4 - Методология ПОБУ торговым предприятием

На сегодняшний день, процессно-ориентированный бюджетный подход к управлению предприятием стал довольно распространенным среди многих успешных предприятий. В процессе своей деятельности торговые предприятия осуществляют большое количество БП. Однако большое количество БП не гарантирует качества деятельности, поскольку есть возможность выполнения БП, которые не дают результативности для деятельности предприятия. С этой целью разработаем матрицу формирования стоимости БП (рис.5), которая позволит наглядно продемонстрировать важность каждого из БП для деятельности торгового предприятия.

| БП, которые создают стоимость | БП, которые не создают стоимость | |

| БП, от которых нет возможности отказаться | І | ІІ |

| БП, от которых есть возможности отказаться | ІІІ | ІV |

Рис. 5 - Матрица формирования стоимости БП торгового предприятия

Таким образом, если БП попадают в зону I, они относятся к тем, которые необходимо оставить, поскольку они создают стоимость, и именно они дают наибольшую результативность деятельности предприятия. Если БП попадают в зону II, то необходимо осуществлять более детальный их анализ, поскольку они не способствуют созданию стоимости для торгового предприятия, однако отказ от них может нарушить жизненно важные функции его деятельности. Попадание БП в зону III свидетельствуют о важности для предприятия, так как они способствуют созданию стоимости. Стоит также отметить наличие возможности отказаться от них, в случае снижения их результативности, поскольку они не являются жизненно важные для деятельности предприятия. Попадание БП в зону IV свидетельствуют о целесообразности отказа от них, поскольку они не только не способствуют созданию стоимости для предприятия, а и не является жизненно важные для предприятия.

С целью доведения работ до исполнителей целесообразно разработать матрицу ответственности по основным БП торгового предприятия (таблица.1). Матрица ответственности обеспечивает описание и согласование структуры ответственности за выполнение каждого из БП. Она определяет степень ответственности каждого члена коллектива за тот или иной БП, если он имеет к нему определенное отношение.

Таблица 1 - Матрица ответственности по основным БП торгового предприятия

| Функция | Г | Г/с | С | В1 | В2 | В3 |

| БП управления | ||||||

| Стратегическое управление | В | У | У | І | І | І |

| Управление финансами | В | У | У | І | І | І |

| Управление персоналом | У | В | У | І | І | І |

| Основные БП | ||||||

| Реализация продукта 1 | І | І | І | В | У | У |

| Реализация продукта 2 | І | І | І | У | В | У |

| Реализация продукта 3 | І | І | І | У | У | В |

| Обеспечивающие БП | ||||||

| Маркетинговое обеспечение | І | В | У | І | І | І |

| Информационное обеспечение | І | У | В | І | І | І |

| Ресурсное обеспечение | І | У | В | І | І | І |

| Коммуникационное обеспечение | І | В | У | І | І | І |

| БП развития | ||||||

| Разработка и совершенствование инноваций | В | У | У | І | І | І |

| Разработка и совершенствование технологий | У | В | У | І | І | І |

| Разработка и совершенствование подходов | У | У | В | І | І | І |

Использование представленной матрицы позволяет четко закрепить функции и ответственность за конкретным сотрудником, что как следствие дает возможность повысить результативность на каждом из процессов предприятия.

По результатам статьи можно сделать вывод о большой значимости стратегической направленности при ПОБУ торговым предприятием, что подчеркивается интеграцией миссии и стратегических целей предприятия с его оперативными целями. В результате появляется возможность достижения основной цели деятельности предприятия, а именно, создание стоимости для клиентов и одновременно максимизация добавленной экономической стоимости для акционеров.

Литература

- Каплан Роберт С., Нортон Дэйвид П. Сбалансированная система показателей. От стратегии к действию - М.: ЗАО "Олимп-Бизнес", 2003. - 214 с.

- Рыжакина Т.Г. Бюджетирование как инструмент управления стратегией предприятия / Т.Г. Рыжакина // Российское предпринимательство. — 2013. — № 12 (234). — c. 40-46. — Электронный ресурс [Режим доступа]: http://www.creativeconomy.ru/articles/29044/

- Зайков Д.В. Построение сбалансированной системы показателей металлургического предприятия / Д.В. Зайков - Электронный ресурс [Режим доступа]: http://finanalis.ru/litra/325/10384.html

- Баев Л.А. Процессное бюджетирование как основа оперативно-стратегического управления развитием предприятия / Л.А. Баев, В.М.Новосад // Вестник Южно-Уральского Государственного Университета. Серия: Экономика и Менеджмент – 2011. - № 8 (225) – с. 88-93. - Электронный ресурс [Режим доступа]: http://cyberleninka.ru/article/n/protsessnoe-byudzhetirovanie-kak-osnova-operativno-strategicheskogo-upravleniya-razvitiem-predpriyatiya

References

- Robert S. Kaplan, David P. Norton Balanced Scorecard. From strategy to action - M .: ZAO "Olympus-Business", 2003. - 214 p.

- Ryzhakina TG Budgeting as a tool for managing enterprise strategy / TG Ryzhakina // Russian Entrepreneurship. - 2013. - № 12 (234). - C. 40-46. - Electronic resource [Access]: http://www.creativeconomy.ru/articles/29044/

- DV Zaykov Building a Balanced Scorecard metallurgical enterprise / DV Bunny - Electronic resource [Access]: http://finanalis.ru/litra/325/10384.html

- Baev LA Activity Based Budgeting as the basis for operational and strategic management of the company / LA Baev, V.M.Novosad // Bulletin of the South Ural State University. Series: Economics and Management - 2011. - № 8 (225) - with. 88-93. - Electronic resource [Access]:http://cyberleninka.ru/article/n/protsessnoe-byudzhetirovanie-kak-osnova-operativno-strategicheskogo-upravleniya-razvitiem-predpriyatiya