УЧЕТНАЯ КОНЦЕПЦИЯ ИНДЕКСНОЙ ОЦЕНКИ ГЕНЕТИЧЕСКОЙ ЦЕННОСТИ ПЛЕМЕННОГО АКТИВА

УЧЕТНАЯ КОНЦЕПЦИЯ ИНДЕКСНОЙ ОЦЕНКИ ГЕНЕТИЧЕСКОЙ ЦЕННОСТИ ПЛЕМЕННОГО АКТИВА

Научная статья

Шеварлич М.М.1, Токарева Е.В.2, *, Чернованова Н.В.3, Ягупова Е.В.4, Немченко А.В.5

2 ORCID: 0000-0002-4667-5260;

3 ORCID: 0000-0002-1585-4573;

4 ORCID: 0000-0002-4087-2618;

5 ORCID: 0000-0001-7168-2465;

1 Белградский университет, Белград, Сербия;

2, 3, 4, 5 Волгоградский государственный аграрный университет, Волгоград, Россия

* Корреспондирующий автор (ip.elena.tokareva[at]yandex.ru)

АннотацияВ статье обоснована необходимость формирования информационно-аналитических данных о племенном потенциале крупного рогатого скота в целях развития племенного животноводства в России. По результатам исследования было выявлено, что бухгалтерская отчетность сельхозтоваропроизводителей не отражает уровень генетической ценности племенного стада. Авторами рассмотрен новый бухгалтерский подход к определению справедливой стоимости биологических активов с учетом их генетической ценности, позволяющий сформировать релевантную информацию о племенном потенциале в отчетности экономических субъектов. Данное исследование позволило сделать вывод, что учетная концепция индексной оценки генетической ценности особи, базирующейся на основе управленческого интеграционного подхода для агрегирования учетно-информационных данных в отчете, универсальна и включает организацию унифицированной системы управленческого учета и МСФО.

Ключевые слова: биологические активы, биотрансформация, МСФО (IAS) 41 «Сельское хозяйство», прогноз племенной ценности, генетическая ценность, потенциал жизнеспособности, цифровая экономика, документооборот, племенное животноводство.

ACCOUNTING CONCEPT OF INDEX EVALUATION OF THE GENETIC VALUE OF FARMINGASSETS

Research article

Shevarlich M.M.1, Tokareva E.V.2, *, Chernovanova N.V.3, Yagupova E.V.4, Nemchenko A.V.5

2 ORCID: 0000-0002-4667-5260;

3 ORCID: 0000-0002-1585-4573;

4 ORCID: 0000-0002-4087-2618;

5 ORCID: 0000-0001-7168-2465;

1 University of Belgrade, Belgrade, Serbia;

2, 3, 4, 5 Volgograd State Agrarian University, Volgograd, Russia

* Corresponding author (ip.elena.tokareva[at]yandex.ru)

AbstractThe article substantiates the need for the formation of information and analytical data on the breeding potential of cattle for the development of livestock breeding in Russia. The results of the study demonstrate that the accounting statements of agricultural producers do not reflect the level of the genetic value of a breeding herd. The authors examine a new accounting approach to determining the fair value of biological assets, taking into account their genetic value, which allows for forming relevant information about the breeding potential in the reporting of economic entities. This study allowed the authors to conclude that the accounting concept of the index assessment of the genetic value of an individual, based on the management integration approach for aggregating accounting and information data in the report, is universal and includes the organization of a unified management accounting system and IFRS.

Keywords: biological assets, biotransformation, IAS 41 "Agriculture", forecast of breeding value, genetic value, viability potential, digital economy, document management, livestock breeding.

Введение

Несмотря на огромный потенциал, в России существует проблема продовольственной безопасности [1]. В связи с этим одной из важнейших стратегических целей в Государственной программе развития сельского хозяйства является задача наращивания собственного племенного фонда. В настоящее время, согласно отчетности, во многих регионах страны наблюдается рост животноводческих хозяйств. При этом формирование племенного ядра, в частности по КРС, затрудняет отсутствие общей концепции зоотехнического и бухгалтерского понимания стоимости племенного ресурса, что затрудняет оценку эффективности проведенных государственных программ и реализации поставленных задач [2]. Поэтому новая концепция оценки племенного актива с учетом его генетической ценности в системе бухгалтерского учета, базирующегося на зоотехнических характеристиках, позволит наполнить информационно-аналитическую базу управления аграрным производством.

Основная часть

Анализ учетной практики животноводческих комплексов показал, что достаточно большое количество биоактивов фактически не соответствует данным племенных карт или намеченным предпринимательским целям [3], [4].

Установлено, что методы генетиков и селекционеров достоверны, требуют сложных математических вычислений, применимы только для племпроизводитей и не могут быть применимы бухгалтерскими службами сельхозтоваропроизводителей, что подтверждает актуальность авторской разработки.

Следует отметить, что сельхозтоваропроизводитель определяет генетическую линию биологического актива согласно сопроводительным документам, что, в принципе, отвечает отечественной учетной практике. Однако, в условиях сближения отечественной и международной учетных систем, считаем необходимым, проведение оценочных процедур бухгалтерской службой совместно с зоотехнической службой [5]. В результате профессионального суждения представителей служб фактическое состояние животного сличается с «эталонными» данными по индикаторам племенной ценности, признанными мировой практикой и утвержденными организацией в учетной политике.

Сведения о справедливой стоимости биоактивов, с учетом генетической ценности, а также величины ее изменения и финансовых результатах от их переоценки должны иметь отражение в формах бухгалтерской отчетности путем введения дополнительной строк. Этапы реализации учетной концепции индексной оценки биоактива представлены в таблице 1 [7].

Таблица 1 – Этапы реализации учетной концепции индексной оценки биоактива с учетом его генетической ценности

| Этапы проведения оценки | Обеспечение достоверности | Источник информационных данных |

| 1 ЭТАП Осмотр биоактива и сличение его данных с эталонными данными | - обеспечивается профессиональным суждением представителя зоотехнической службы | - инвентарные карты; - карты зоотехнического учета; -племенные карты |

| 2 ЭТАП Расчет показателя ПЖС | - обеспечивается профессиональным суждением представителя бухгалтерской службы | - Карта определения показателя «Потенциал жизнеспособности» (ПЖС) биоактива |

| 3 ЭТАП Перевод показателя ПЖС в коэффициент ПЖС | - обеспечивается профессиональным суждением представителя бухгалтерской службы | - Шкала перевода значений показателя в коэффициент ПЖС |

| 4 ЭТАП Расчет справедливой стоимости биоактива затратным способом в соответствии с МСФО | - обеспечивается профессиональным суждением представителя бухгалтерской службы | - Бухгалтерская справка |

| 5 ЭТАП Определение справедливой стоимости (СС) с учетом генетических и физиологических характеристик биологического актива СС = Балансовая стоимость Х коэффициент ПЖС | - обеспечивается профессиональным суждением представителя бухгалтерской службы | - Бухгалтерская справка - Форма первичной документации «Карта оценки биоактивов» с учетом ПЖС - Форма учетного регистра «Ведомость расчета справедливой стоимости биоактивов» с учетом ПЖС |

| 5 ЭТАП Отражение полученных данных на счетах бухгалтерского учета с учетом племенного потенциала биоактива | - обеспечивается бухгалтерской службой | Регистры аналитического учета 06.3.1 «Племенное ядро»; 06.3.2 «Пользовательское стадо»; Регистры учета к счетам 06 «Инвестиционные биоактивы», 12 «Операционные биоактивы» |

| 6 ЭТАП Обобщение информации в отчетах организации | - обеспечивается главным бухгалтером организации | Управленческая и бухгалтерская отчетность; Пояснения к финансовой отчетности |

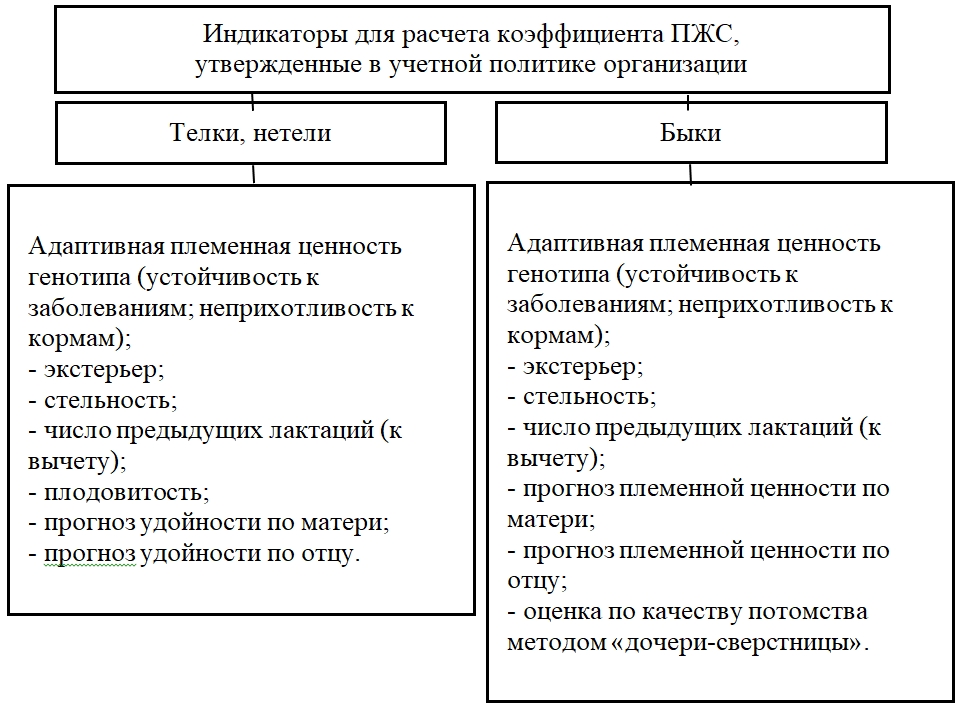

Для учета влияния на бухгалтерскую оценку племенного актива и заложенного в животном генетического потенциала, нами предлагается индексный показатель «Потенциал жизнеспособности» (ПЖС), в основу которого положены индикаторы, характерные для особей КРС голштинской породы, представленные на рисунке 1. Следует обратить внимание, что набор индикаторов для мужской и женской особи отличаются друг от друга [7], [8].

Рис. 1 – Набор индикаторов для определения показателя «Потенциал жизнеспособности» (ПЖС)

Рис. 1 – Набор индикаторов для определения показателя «Потенциал жизнеспособности» (ПЖС)

Для перевода полученных данных в коэффициент ПЖС, влияющий на расчет справедливой стоимости, необходимо по величине расчета нефинансового показателя ПЖС определить соответствующее значение. Соответственно, особи, набравшие высокий уровень, признаются максимально подходящими для селекционной работы. Особи со средним уровнем ПЖС следует относить к операционным биоактивам. Низкий уровень ПЖС заставит задуматься о рентабельности содержания такого животного.

Шкала перевода значений, разработанная нами, представлена нами в таблице 2.

Таблица 2 – Таблица значений коэффициента оценки ПЖС

| Коэффициент ПЖС | Потенциала жизнеспособности (ПЖС), балл | |

| Быки | Коровы | |

| Высокий = 1,0 | Выше 20 | Выше 30 |

| Средний = 0,75 | 15 – 20 | 20 – 30 |

| Низкий = 0,5 | Ниже 15 | Ниже 20 |

Операции перевода индикаторов в коэффициент регистрируются бухгалтерской службой первичной документацией учета, пример (фрагмент) которого представлен нами в таблице 3.

Таблица 3 – Карта учета показателя «Потенциал жизнеспособности» (ПЖС) биологического актива

| Кличка животного, порода, масть | Дата и место рождения | Живая масса, кг | Возраст, мес. | Потенциал жизнеспособности (ПЖС), балл | Коэффициент ПЖС |

| Самурай 7451, голш. ч/п | 25.10.21 Дания | 373 | 12 | 17,67 | 0,75 |

| Карим 1751 голш. ч/п | 01.11.21 Россия | 660 | 24 | 21,67 | 1 |

| ... | ... | ... | ... | ... | ... |

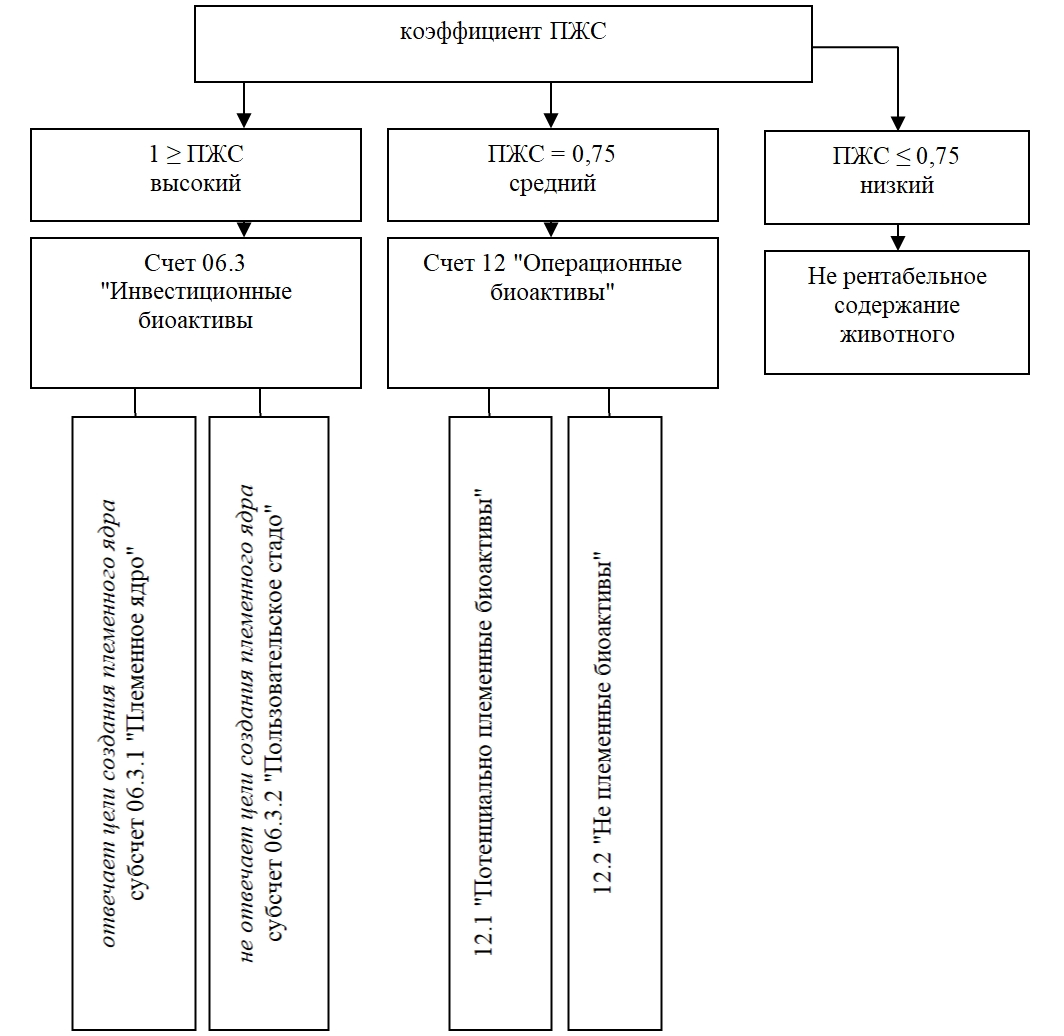

Следует обратить внимание, что полученные сведения учетного генетического состояния биологических активов по показателю ПЖС послужат для их ранжирования на счетах аналитического учета счета 06 «Долгосрочные биологические активы» и 12 «Операционные биологические активы», в разрезе аналитических субсчетов (рисунок 2).

В результате такого ранжирования заинтересованные стороны смогут провести анализ наличия, состояния и потенциальных возможностях использования генетических характеристик биоактивов и оценку общего состояния животноводческого потенциала стада (в разрезе экономического субъекта) [9].

Рис. 2 – Предлагаемая система синтетического и аналитического бухгалтерского учета ранжирования биологических активов по показателю ПЖС

Также считаем, что нефинансовая информация о племенном потенциале активов должна раскрываться и в Пояснениях к финансовой отчетности, что соответствуют требованиям МСФО.

ЗаключениеТаким образом, предлагаемая концепция бухгалтерской оценки племенных активов с учетом их генетических характеристик доказывает, что даже самые элитные особи в зависимости от целей использования могут быть ранжированы по ряду признаков, что позволяет обеспечить достоверные сведения об их справедливой стоимости и раскрытия релевантной информации племенном потенциале стада в отчетности экономических субъектов.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Антамошкина, Е. Н. Модель статистической оценки продовольственной безопасности с учетом влияния фактора импортозамещения / Антамошкина Е.Н. // Роль аграрной науки в устойчивом развитии сельских территорий.Сборник V Всероссийской (национальной) научной конференции. 2020. – С. 1171-1175.

- Ягупова, Е.В. Формирование системы учетно-аналитического документирования в овцеводческих хозяйствах / Е.В. Ягупова, Н.В. Чернованова // Известия Нижневолжского агроуниверситетского комплекса: Наука и высшее профессиональное образование. – 2017. –№2 (46). – С. 297-303.

- Чернованова, Н.В. Проблемы и перспективы развития учёта сельскохозяйственных потребительских кооперативов / Н.В. Чернованова, Е.В. Ягупова // Известия Нижневолжского агроуниверситетского комплекса: Наука и высшее профессиональное образование. – 2017.– №1 (45). – С. 300-309.

- Токарева, Е.В. Сравнительная оценка контрактных отношений федерального и коммерческого лизинга / Е.В. Токарева // Известия Нижневолжского агроуниверситетского комплекса: Наука и высшее профессиональное образование. − 2014. − № 4 (36). − С. 269-274.

- Немченко, А.В. Внешнеэкономическая деятельность как фактор устойчивого развития АПК региона / А.В. Немченко, Е.Н. Кашинская // Известия Нижневолжского агроуниверситетского комплекса: Наука и высшее профессиональное образование. 2014.– №2 (34). – С. 225-229.

- Немченко, А.В. Внешнеэкономическая деятельность как фактор устойчивого развития агропромышленного комплекса региона / А.В.Немченко, Е.Н.Кашинская // Региональные проблемы преобразования экономики. 2019.– №11 (109). – С. 67-73.

- Даева, Т.В. Управление разработкой и внедрением нового продукта / Т.В. Даева, А.А. Карпова, О.А. Донскова / Учебное пособие // ФГБОУ ВПО Волгоградский ГАУ. Волгоград, – 2016. – 132 с.

- Токарева, Е.В. Развитие учетно-информационного обеспечения лизинга биологических активов / Е.В. Токарева, Н.Н. Балашова // монография: Волгоградский государственный аграрный университет. Волгоград, 2020. – 152 с.

- Шадрина М.А. Признание иоценка эмбрионов крупного рогатого скота молочного направления продуктивности вбухгалтерском учете и отчетности / М. А. Шадрина // Бухучет в сельском хозяйстве. – 2019. – №6 . – C. 35-45.

- Балашова, Н. Н. Лизинг биологических активов (биолизинг): классификационные признаки и учетно-аналитическое обеспечение / Н.Н. Балашова, Е.В. Токарева // Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. − 2017. − № 2 (46). − С. 289-296.

Список литературы на английском языке / References in English

- Antamoshkina, E. N. Model' statisticheskoj ocenki prodovol'stvennoj bezopasnosti s uchetom vlijanija faktora importozameshhenija [The model of statistical assessment of food security taking into account the influence of the factor of import substitution] / Antamoshkina E.N. // Rol' agrarnoj nauki v ustojchivom razvitii sel'skih territorij. Sbornik V Vserossijskoj (nacional'noj) nauchnoj konferenci [The role of agricultural science in the sustainable development of rural areas. Collection of the V All-Russian (national) Scientific Conference]. 2020. - pp. 1171-1175. [in Russian]

- Yagupova, E.V. Formirovanie sistemy uchetno-analiticheskogo dokumentirovanija v ovcevodcheskih hozjajstvah [Formation of a system of accounting and analytical documentation in sheep farms] / E.V. Yagupova, N.V. Chernovanova // Izvestija Nizhnevolzhskogo agrouniversitetskogo kompleksa: Nauka i vysshee professional'noe obrazovanie [Proceedings of the Nizhnevolzhsky agrouniversitetskiy complex: Science and higher professional education]. – 2017. – № 2 (46). – Pp. 297-303. [in Russian]

- Chernovanova N.V. Problemy i perspektivy razvitiya uchota sel'skokhozyaystvennykh potrebitel'skikh kooperativov [Problems and development prospects of accounting for agricultural consumer cooperatives] / N.V. Chernovanova, E.V. Yagupova // Izvestiya Nizhnevolzhskogo agrouniversitetskogo kompleksa. Nauka i vyssheye professional'noye obrazovaniye [Bulletin of the Lower Volga Agro-University Complex. Science and higher professional education]. – 2017. – No. 1 (45). – P. 300-309. [in Russian]

- Tokareva E.V. Sravnitel'naya otsenka kontraktnykh otnosheniy federal'nogo i kommercheskogo lizinga [Comparative evaluation of contractual relations of federal and commercial leasing] / E.V. Tokareva // Izvestiya Nizhnevolzhskogo agrouniversitetskogo kompleksa: Nauka i vyssheye professional'noye obrazovaniye [Bulletin of the Lower Volga AgroUniversity Complex: Science and Higher Professional Education]. – 2014. – No. 4 (36). – P. 269-274. [in Russian]

- Nemchenko, A.V. Vneshnejekonomicheskaja dejatel'nost' kak faktor ustojchivogo razvitija agropromyshlennogo kompleksa regiona [Foreign economic activity as a factor of sustainable development of the agro-industrial complex of the region] / A.V. Nemchenko, E.N. Kashinskaya // Regional'nye problemy preobrazovanija jekonomiki [Proceedings of the Nizhnevolzhsky agrouniversitetskiy complex: Science and higher professional education]. 2014. – № 2 (34). – Pp. 225-229. [in Russian]

- Daeva, T.V. Upravlenie razrabotkoj i vnedreniem novogo produkta [Management of the development and implementation of a new product] / T.V. Deeva, A.A. Karpova, O.A. Donskova / Textbook // FGBOU VPO Volgograd GAU. Volgograd, - 2016 - 132 p. [in Russian]

- Tokareva, E.V. Razvitie uchetno-informacionnogo obespechenija lizinga biologicheskih aktivov [Development of accounting and information support for leasing of biological assets] / E.V. Tokareva, N.N. Balashova // Monograph: Volgograd State Agrarian University. Volgograd, 2020 - 152 p. [in Russian]

- Shadrina M.A. Priznanie i ocenka jembrionov krupnogo rogatogo skota molochnogo napravlenija produktivnosti v buhgalterskom uchete i otchetnosti [Recognition and evaluation of cattle embryos of dairy productivity in accounting and reporting] / M. A. Shadrina // Buhuchet v sel'skom hozjajstve [Accounting in agriculture]. – 2019. – №6 . – P. 35-45. [in Russian]

- Balashova, N. N. Lizing biologicheskih aktivov (biolizing): klassifikacionnye priznaki i uchetno-analiticheskoe obespechenie [Leasing of biological assets (biolizing): classification features and accounting and analytical support] / E. V. Tokareva, N. N. Balashova // Izvestija Nizhnevolzhskogo agrouniversitetskogo kompleksa: nauka i vysshee professional'noe obrazovanie [Proceedings of the Nizhnevolzhsky agrouniversitetskiy complex: science and higher professional education]. − 2017. − № 2 (46). − Pp. 289-296. [in Russian]