КОНТРОЛЛИНГ ПРИБЫЛИ КАК ВАЖНЫЙ СТИМУЛЯТОР ЭФФЕКТИВНОСТИ ПРИНИМАЕМЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Костоева А.А.

Кандидат экономических наук, Ингушский государственный университет

КОНТРОЛЛИНГ ПРИБЫЛИ КАК ВАЖНЫЙ СТИМУЛЯТОР ЭФФЕКТИВНОСТИ ПРИНИМАЕМЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Аннотация

В статье рассмотрен важный блок информационной системы, который является одним из ключевых в системе менеджмента предприятий пищевой промышленности Республики Ингушетия, а также рассмотрен состав основных принципов построения системы контроллинга прибыли на предприятии.

Ключевые слова: контроллинг, промышленность, система, внутренний контроль, прибыль.

Kostoyeva A.А.

PhD in Economics, Ingush State University

CONTROLLING PROFIT AS AN IMPORTANT STIMULATOR OF EFFECTIVENESS OF MANAGEMENT DECISIONS

Abstract

The article considers the important block of the information system, which is one of the key management system of food industry enterprises of the Republic of Ingushetia, as well as the basic principles of constructing a system of controlling profits the company.

Keywords: controlling, industry, system, internal control, profit.

Современные предприятия для эффективного управления не могут обходится без интегрированной информационной системы, обеспечивающей решение производственных и экономических задач управления.

Для решения конкретных задач управления необходимо иметь своевременную информацию, которая в свою очередь позволяет судить об эффективности информационной системы.

Использование такой информации в системе менеджмента предприятий пищевой промышленности Республики Ингушетия мы предлагали, в предыдущей статье, в логической последовательности для получения взаимоувязанных блоков данных. Предлагаем рассмотреть, более конкретно, один из важных информационных блоков для управления процессом продаж и прибылью на предприятиях пищевой промышленности Республики Ингушетия.

В начале, дадим характеристику предлагаемого информационного обеспечения для управления процессом продаж и прибыли, формируемых в системе внутреннего контроля.

"Контроллинг прибыли представляет собой систему внутреннего контроля, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях формирования и использования прибыли предприятия, своевременное выявление отклонений фактических результатов от предусмотренных и принятие оперативных управленческих решений по выполнению установленных заданий" [3, с. 120]

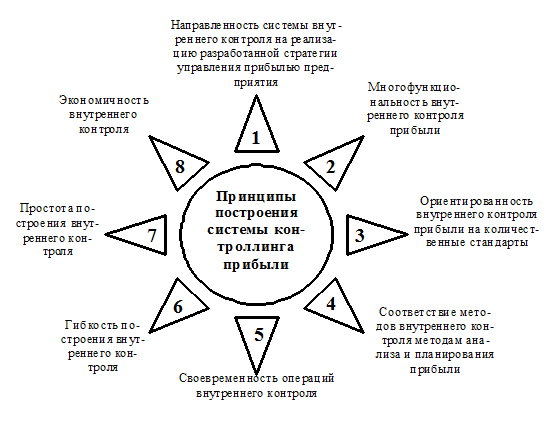

Рис. 1 - Состав основных принципов построения системы контроллинга прибыли на предприятии

Построение системы внутреннего контроля на предприятии базируется на определенных принципах, основными из которых являются (Рис. 1):

- Направленность системы внутреннего контроля на реализацию разработанной на предприятии стратегии управления прибылью. Для того, чтобы быть эффективным внутренний контроль должен носить стратегический характер, т.е. отражать основные приоритеты формирования прибыли, распределения и использования. Это предопределяет целенаправленное ограничение контролируемых операций. Обширный контроль над текущими операциями во всех их аспектах не имеет смысла, так как будет лишь отвлекать менеджеров от более важных целей управления прибылью.

- Обеспечение многофункциональности внутреннего контроля прибыли. Он должен обеспечивать контроль приоритетных показателей прибыли не только по предприятию в целом, но и в разрезе отдельных его центров ответственности, предусматривать возможность сравнения контролируемых показателей со среднеотраслевыми, обеспечивать взаимосвязь контролируемых показателей прибыли с другими важнейшими показателями хозяйственной деятельности предприятия.

- Ориентированность внутреннего контроля прибыли на количественные стандарты. Эффективность контрольных действий значительно возрастает, если контролируемые стандарты деятельности выражены конкретными количественными показателями. Это не означает, что контроллинг не должен охватывать качественные аспекты формирования и использования прибыли – речь идет лишь о том, что эти качественные аспекты должны быть выражены в системе количественных стандартов, что исключит различное их толкование.

- Соответствие методов внутреннего контроля специфике методов анализа и планирования прибыли. В процессе организации внутреннего контроля прибыли необходимо ориентироваться на весь арсенал ранее рассмотренных систем и методов ее планирования (при подготовке стандартов контроля) и анализа (при подготовке показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов).

- Своевременность операций внутреннего контроля. Эта своевременность заключается не в высокой скорости или частоте осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием и использованием прибыли. Главное условие своевременности внутреннего контроля прибыли заключается в следующем: он должен носить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они примут серьезный характер.

- Гибкость построения внутреннего контроля. Внутренний контроль прибыли должен быть построен с учетом возможности приспособления к новым видам продукции; к новым формам и видам осуществления операционной, инвестиционной и финансовой деятельности; к новым технологиям и методам ведения хозяйственной деятельности. Без достаточной степени гибкости система внутреннего контроля не будет эффективной даже в тех областях контроля формирования и использования прибыли, для которых она изначально строилась.

- Простота построения внутреннего контроля. Простейшие формы и методы внутреннего контроля прибыли, построенного в соответствии с его целями, требуют меньших усилий контролирующих менеджеров и, как правило, более экономичны. Чрезмерная сложность построения внутреннего контроля прибыли может быть не понята или не поддержана его операторами, а также потребовать существенного увеличения потока информации для его осуществления.

- Экономичность внутреннего контроля. Затраты по осуществлению внутреннего контроля прибыли должны быть минимизированы с позиций их адекватности эффекту этого контроля. Это означает, что объем расходов по организации внутреннего контроля не должен превышать размера того эффекта (снижения затрат, прироста доходов, увеличения прибыли и т.п.), который достигается в процессе его осуществления.

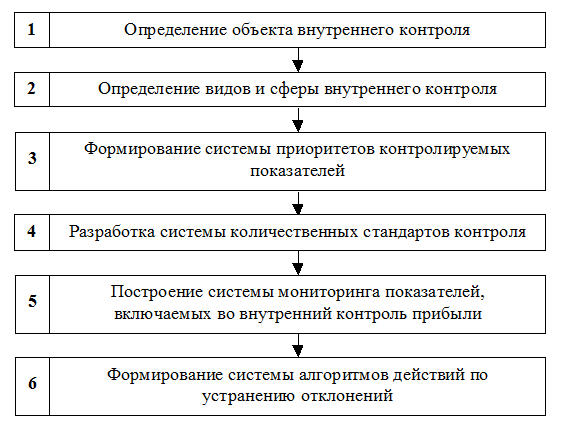

С учетом перечисленных требований внутренний контроль прибыли на предприятии строится по следующим основным этапам (Рис. 2):

Рис. 2 - Содержание и последовательность этапов построения системы внутреннего контроля прибыли на предприятии

- Определение объекта внутреннего контроля. Это общее требование к построению любых видов контроллинга на предприятии с позиций целевой его ориентации. Объектом внутреннего контроля прибыли являются управленческие решения по основным аспектам ее формирования, распределения и использования на предприятии.

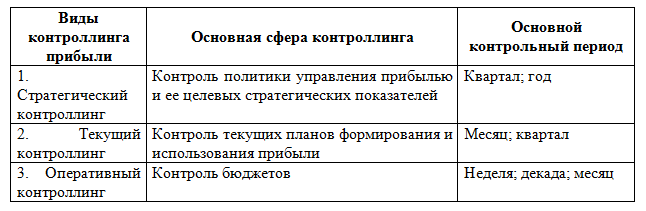

- Определение видов и сферы внутреннего контроля. В соответствии с концепцией построения системы внутреннего контроля, он подразделяется на следующие основные виды: стратегический контроллинг; текущий контроллинг; оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

В таб.1 приведены основные характеристики отдельных видов контроллинга прибыли на предприятии.

Таблица 1 - Характеристика отдельных видов контроллинга прибыли на предприятии

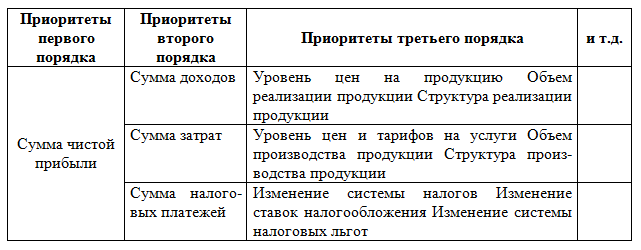

- Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида контроллинга прибыли, ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга; затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня; аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями.

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности: для отдельных сфер деятельности предприятия; для различных аспектов формирования, распределения и использования прибыли.

Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным сферам его деятельности.

Пример формирования системы приоритетов контролируемого показателя суммы чистой прибыли по операционной деятельности приведен в таб. 2.

Таблица 2 - Пример формирования системы приоритетов контролируемого показателя суммы чистой прибыли по операционной деятельности предприятия

- Разработка системы количественных стандартов контроля. После того, как определен и ранжирован перечень контролируемых показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые показатели политики управления прибылью, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т.п.

- Построение системы мониторинга показателей, включаемых в контроллинг прибыли. Система мониторинга (или как ее часто переводят "следящая система") составляет основу контроллинга прибыли, самую активную часть его механизма. Система мониторинга прибыли представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями ее формирования и использования, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

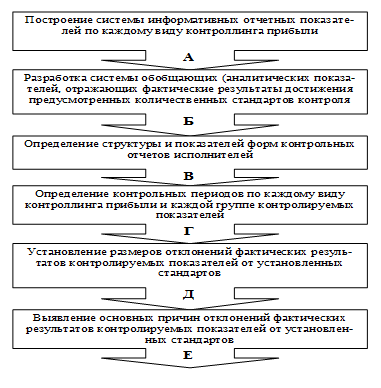

Построение системы мониторинга контролируемых показателей прибыли охватывает следующие основные этапы (Рис.3).

Рис. 3 - Содержание и последовательность основных этапов построения системы мониторинга контролируемых показателей прибыли

а) Построение системы информативных отчетных показателей по каждому виду контроллинга прибыли основывается на данных финансового и управленческого учета. Эта система представляет собой так называемую "первичную информационную базу наблюдения", необходимую для последующего расчета агрегированных по предприятию отдельных аналитических абсолютных и относительных показателей, характеризующих уровень формирования и использования прибыли.

б) Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с системой контролируемых показателей прибыли. При этом обеспечивается полная сопоставимость количественного выражения установленных стандартов и контролируемых аналитических показателей. В процессе разработки такой системы строятся алгоритмы расчета отдельных обобщающих (аналитических) показателей с использованием первичной информационной базы наблюдения и методов анализа прибыли.

в) Определение структуры и показателей форм контрольных отчетов (рапортов) исполнителей призвано сформировать систему носителей контрольной информации. Для обеспечения эффективности контроллинга такая форма отчета должна быть стандартизирована и содержать следующую информацию:

- фактически достигнутое значение контролируемого показателя (в сопоставлении с предусмотренным);

- размер отклонения фактически достигнутого значения контролируемого показателя от предусмотренного;

- факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее;

- объяснение причин отрицательных отклонений по показателю в целом и отдельным его составляющим;

- указание лиц, виновных в отрицательном отклонении показателя, если это отклонение вызвано внутренними факторами деятельности подразделения.

Форма стандартного контрольного отчета (рапорта) исполнителя дифференцируется в соответствии с содержанием доведенного ему бюджета (плана).

г) Определение контрольных периодов по каждому виду контроллинга прибыли и каждой группе контролируемых показателей в целом основывается на рекомендациях. Конкретизация контрольного периода по видам контроллинга и группам показателей определяется "срочностью реагирования", необходимой для эффективного управления прибылью на данном предприятии. С учетом этого принципа выделяют:

- недельный (декадный) контрольный отчет;

- месячный контрольный отчет;

- квартальный контрольный отчет.

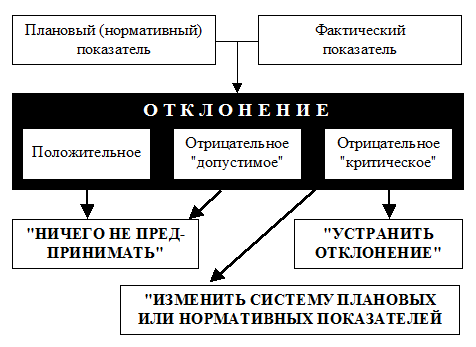

д) Установление размеров отклонений фактических результатов контролируемых показателей от установленных стандартов осуществляется как в абсолютных, так и в относительных показателях. Так как этот показатель содержится в контрольных отчетах отдельных исполнителей, на данной стадии он агрегируется в рамках предприятия в целом. При этом по относительным показателям все отклонения подразделяются на три группы:

- положительное отклонение;

- отрицательное "допустимое" отклонение;

- отрицательное "критическое" отклонение.

Для проведения такой градации на каждом предприятии должен быть определен критерий "критических" отклонений, который может быть дифференцирован по контрольным периодам. В качестве критерия "критического" отклонения может быть принято отклонение в размере 20 и более процентов по недельному (декадному) контрольному периоду; 15 и более процентов по месячному периоду; 10 и более процентов по квартальному периоду.

е) Выявление основных причин отклонений фактических результатов контролируемых показателей от установленных стандартов проводится по предприятию в целом и по наиболее крупным центрам прибыли. В процессе такого анализа выделяются и рассматриваются те показатели контроллинга прибыли, по которым наблюдаются "критические" отклонения от целевых нормативов, заданий текущих планов и бюджетов. По каждому "критическому" отклонению (а при необходимости и менее значимым размерам отклонений показателей приоритетов первого порядка) должны быть выявлены вызвавшие их причины. В процессе осуществления такого анализа в целом по предприятию используются соответствующие разделы контрольных отчетов исполнителей.

Разработанная система мониторинга должна корректироваться при изменении целей контроллинга прибыли и системы показателей текущих планов и бюджетов.

- Формирование системы алгоритмов действий по устранению отклонений является заключительным этапом построения контроллинга прибыли на предприятии. Принципиальная система действий менеджеров предприятия в этом случае заключается в трех алгоритмах (Рис.4):

Рис. 4 - Формирование принципиальных алгоритмов действий по устранению различных видов отклонений фактических результатов формирования и использования прибыли от предусмотренных

а) "Ничего не предпринимать". Эта форма реагирования предусматривается в тех случаях, когда размер отрицательных отклонений значительно ниже предусмотренного "критического" критерия.

б) "Устранить отклонение". Такая система действий предусматривает процедуру поиска и реализации резервов по обеспечению выполнения целевых, плановых или нормативных показателей. При этом резервы рассматриваются в разрезе различных аспектов формирования и использования прибыли; отдельных сфер деятельности предприятия; наиболее крупных хозяйственных операций. В качестве таких возможностей может быть рассмотрена целесообразность введения усиленного режима экономии (по принципу "отсечения лишнего"), использования системы финансовых резервов и другие.

в) Изменить систему плановых или нормативных показателей". Такая система действий предпринимается в тех случаях, если возможности нормализации отдельных аспектов формирования прибыли ограничены или вообще отсутствуют. В этом случае по результатам мониторинга прибыли вносятся предложения по корректировке системы целевых нормативов политики управления прибылью, показателей текущих финансовых планов или отдельных бюджетов. В отдельных критических случаях может быть обосновано предложение о прекращении отдельных операционных, инвестиционных и финансовых операций и даже деятельности отдельных центров затрат и инвестиций.

Таким образом, внедрение системы контроллинга прибыли на предприятиях пищевой промышленности Республики Ингушетия, на наш взгляд, позволит существенно повысить эффективность всего процесса управления

Литература

- Алисенов А.С. Бухгалтерский финансовый учет– М.: Юрайт, 2014. – 607 с.

- Апчерч А., Управленческий учет: принципы и практика: Пер. с англ./ Под ред. Я.В.Соколова, И.А.Смирновой. – М.: Финансы и статистика, 2002. – 950 с.

- Бланк И.А. Управление прибылью. – 2-е изд., расш. и доп. – К.: Ника-Центр, Эльга, 2002. – 752 с.

- Блейк Дж., Амат О. Европейский бухгалтерский учет. Справочник/пер. с англ. – М.: Информационно-издательский дом "Филинъ", 1997.

- Бовыкин В. И Новый менеджмент. Управление предприятием на уровне высших стандартов: теория и практика. Эффективного управления. – М.: Экономика, 1997.-280с.

- Большой экономический словарь. / Под ред. А.Н.Азрилияна. 5-е изд. доп. и перераб. – М.: "Институт новой экономики". 2002. – 1280 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. – М.: ЗАО "Финстатинформ", 2000. – 533 с.

References

- Alicanov A. S. financial Accounting– M.: yurait, 2014. – 607 p.

- Upchurch A., Management accounting: principles and practice: TRANS. s angl./ Under the editorship of J. V. Sokolova, I. A. Smirnova. – M.: finances and statistics, 2002. – 950 p.

- Blank I. A. profit Management. – 2-e Izd., EXT. and extra – K.: Nika-the Center, Elga, 2002. – 752 p.

- Blake J., Amat, O. European accounting. Guide/lane. from English. – M.: Information and publishing house "Filin", 1997.

- Bovykin V. And New management. The company management at the highest level of standards: theory and practice. Effective management. – M.: Economy, 1997.-280c.

- Big economic dictionary. Ed. by A. N. Apriliana. 5-e Izd. Rev. and extra – M.: Institute "new economy". 2002. – 1280 p.

- Deputy M. A. Accounting management accounting: Textbook for universities. – M.: ZAO "Finstatinform", 2000. – 533 p.