РОЛЬ ВНУТРЕННЕГО КОНТРОЛЯ В ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Барзыкина Г.А.

Кандидат экономических наук, доцент, Юго-Западный государственный университет

РОЛЬ ВНУТРЕННЕГО КОНТРОЛЯ В ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Аннотация

В статье дано определение экономической безопасности предприятия исходя из сложившейся практики существования служб экономической безопасности предприятий. Выделены факторы угрозы экономической безопасности предприятия. Описаны: понятие, структура и основные элементы системы внутреннего контроля предприятия. Обоснованы значение и место внутреннего контроля в экономической безопасности предприятия.

Ключевые слова: экономическая безопасность предприятия, система внутреннего контроля предприятия.

Barzykina G.A.

PhD in Economics, the senior lecturer of Southwest state university

ROLE OF INTERNAL CONTROL IN ECONOMIC SAFETY OF THE ENTERPRISE

Abstract

In article determination of economic safety of the enterprise proceeding from established practices of existence of services of economic safety of the enterprises is given. Factors of threat of economic safety of the enterprise are allocated. Are described: concept, structure and basic elements of system of internal control of the enterprise. Value and place of internal control in economic safety of the enterprise are proved.

Keywords: economic safety of the enterprise, system of internal control enterprise.

На сегодняшний день разработка теории экономической безопасности предприятия находится на начальной стадии. Все описанные в существующей литературе подходы к определению сущности экономической безопасности предприятия отличаются либо неполнотой, недосказанностью и неясностью, что не позволяет, исходя из них, выявить сущность категории экономической безопасности предприятия, либо очень широким подходом, при котором теряется само видение экономической безопасности предприятия вследствие отождествления ее с его эффективной деятельностью. Очевидно, следует согласиться с мнением А. Михайленко, что «... приемлемого определения экономической безопасности пока не существует». [4] Экономическую безопасность предприятия можно рассматривать как практическое использование таких принципов современного менеджмента, как своевременная реакция на изменения во внешней среде, видение предприятия, т. е. четкое представление о том, что оно должно собой представлять, а также одного из основных положений современной теории управления — ситуационного подхода к управлению, которым признается важность скорости и адекватности реакции, обеспечивающих адаптацию предприятия к условиям его существования. [2]

Деятельность предпринимателей в современных условиях хозяйствования в России является весьма сложной. И это связано не только с общим кризисным состоянием российской экономики, сохраняющейся инфляцией, низким курсом рубля и прочими макроэкономическими деформациями, но и с рядом специфических факторов, усиливающих активизацию угроз экономической безопасности предпринимательства. Среди этих факторов наибольшее значение имеют следующие:

- Нарастающий уровень конкурентной борьбы за российские рынки как со стороны отечественных, так и зарубежных производителей.

- Установление контроля криминальных структур над рядом секторов экономики и субъектами хозяйственной деятельности.

- Сохранение значительного давления на субъекты предпринимательской деятельности со стороны государственных органов (например, в сферах лицензирования, налогообложения).

- Наличие ряда социальных проблем – низкий уровень доходов населения, безработица, текучесть кадров, все это снижает степень ответственности и увеличивает вероятность склонности работника к продаже секретов фирмы и прочим незаконным действиям.

- Несовершенство законодательства, регулирующего отношения в сфере предпринимательства (выражающееся, например, в ориентации правовых норм на борьбу с последствиями правонарушений, а не с причинами, в несоответствии причиненного ущерба и применяемых санкций).

- Отсутствие единства действий между видами власти.

- Активизация шпионской и разрушительной деятельности со стороны спецслужб развитых стран и крупных компаний, имеющих большой опыт в данной сфере деятельности.

- Относительная «молодость» российского бизнеса и неотработанность средств и методов защиты собственной экономической безопасности, отсутствие опытных специалистов. [5]

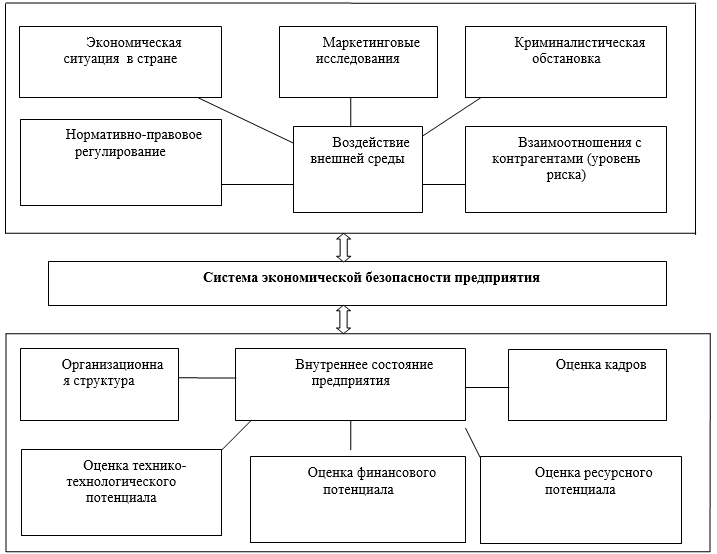

Кроме того, предпринимательская деятельность, по своей сути, является весьма разносторонней. Она связана с решением организационных вопросов, правовыми и экономическими проблемами, техническими аспектами, кадровыми и т.д. Элементы системы экономической безопасности предприятия (СЭБП) и их влияние на систему представлены на рис.1

Рис. 1 - Факторы, оказывающие влияние на систему экономической безопасности предприятия

Для обеспечения экономической безопасности предпринимательской деятельности и противодействия внутренним и внешним угрозам важнейшее значение принадлежит контролю финансово-хозяйственных операций, бухгалтерской и иной документации фирмы. В этих целях руководство организации может внедрить систему внутреннего контроля на предприятии, как составляющую системы экономической безопасности предприятия в целом, и как структурное подразделение службы экономической безопасности.

Система внутреннего контроля (СВК) представляет собой сложный и тонкий организм, неотъемлемыми частями которого являются абсолютно все подразделения предприятия, все сферы его деятельности и деятельность каждого работника предприятия. Система внутреннего контроля может быть представлена в виде комплекса упорядоченных взаимосвязанных мер, методик и процедур, которые используются сотрудниками, подразделениями и руководством хозяйствующего субъекта в целях обеспечения соблюдения политики руководства и эффективного ведения хозяйственной деятельности.

Потребность в организации системы внутреннего контроля обусловлена следующими основными факторами:

-

- привлечение инвесторов, так как им необходим контроль за вложенными средствами;

- повышение конкурентоспособности, достигаемое обеспечением прозрачности бизнеса;

- выход владельца из оперативного управления деятельностью

- распространение «семейственности» в бизнесе».

Цели, преследуемые предприятия при внедрении СВК, представлены на рис. 2.

Очень важным является решение о месте СВК в структуре компании. Этапы, объемы и механизм внедрения зависит от размеров предприятия (таблица).

Таблица – Зависимость механизма внедрения СВК от размеров предприятия

|

Крупные предприятия |

Для «крупных» по размерам предприятий система внутреннего контроля должна быть полномасштабной и может быть представлена подразделениями внутреннего аудита и контрольно-ревизионными |

|

Средний бизнес |

Для «средних» по размерам предприятий система внутреннего контроля может быть представлена тремя подразделениями: • контрольно-ревизионный отдел проверяет уровень цен на закупаемые материалы и выполняемые работы, проводит инвентаризации и контролирует отражение их результатов в учете, отслеживает соблюдение норм при списании материалов, а также организует выборочные тематические проверки обеспечения сохранности материальных ценностей на всех объектах компании; • отдел владельческого контроля проверяет соблюдение кассовой и расчетной дисциплины, расходование полученных средств по назначению, а также контролирует соблюдение внутренних регламентов и правил; • отдел управленческого учета контролирует и организует сбор управленческой информации по всему предприятию и подготовку управленческой отчетности для собственника, руководства и заинтересованных служб компании; Руководители всех трех подразделений подчиняются начальнику службы внутреннего контроля, а он, в свою очередь, подчиняется непосредственно собственнику компании. |

|

Малые предприятия |

В «малых» предприятиях, скорее всего, достаточно ограничится одним-двумя ревизорами, которые непосредственно подчиняются собственнику и все проводимые контрольные мероприятия с ним согласовывают.

|

Внутренний контроль в зависимости от этапа хозяйственной деятельности может быть:

- Предварительным - проводится до начала проведения хозяйственных операций), и направлены на предупреждение незаконных и экономически нецелесообразных хозяйственных операций. Предварительный контроль необходим при заключении хозяйственных договоров, определении направлений использования ресурсов, для разработки схем, проектов, бизнес-планов и пр.

- Текущим - производится непосредственно в период совершения хозяйственных операций и необходимы для своевременного выявления нарушений законодательства, искажения бухгалтерских данных, расчетов и оперативного реагирования на эти действия.

- Последующим – осуществляется после проведения хозяйственных операций в целях общей оценки достоверности отчетных данных, выявления недостатков и нарушений, разработки мер по их устранению.

Внутренний контроль может быть документальный, фактический и смешанный. Документальный контроль основан на проверке различных документов – первичных и сводных бухгалтерских документов, планов и отчетов подразделений и служб, договоров и т.д. Фактический контроль производится с целью установления фактического наличия денежных средств и ценных бумаг в кассе, товарно-материальных ценностей на складах, достоверности дебиторских и кредиторских задолженностей фирмы. Смешанный контроль предполагает одновременную документальную и фактическую проверку.

Таким образом, СВК выполняет значительную часть функций при обеспечении экономической безопасности предприятия.

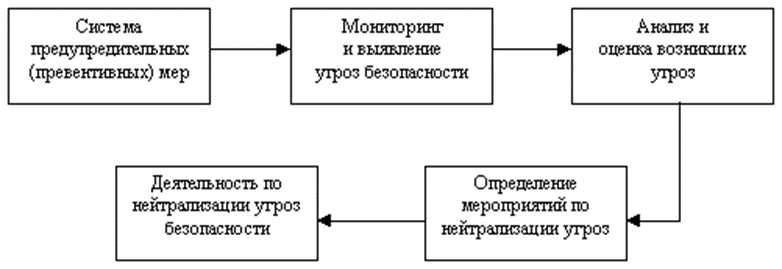

Практическая деятельность службы экономической безопасности должна основываться на использовании типовых схем, процедур и действий. Прежде всего, следует сказать об общем алгоритме действий, на котором основана работа службы безопасности. Он включает следующую последовательность операций (рис.3):

Рис. 3 - Алгоритм действий работы службы экономической безопасности [5]

Система предупредительных мер включает деятельность по изучению контрагентов, анализ условий договоров, соблюдение правил работы с конфиденциальной информацией, защита компьютерных систем и т.д. Эта деятельность осуществляется регулярно и непрерывно. Она обеспечивает защиту экономической безопасности на основе постоянно действующей системе организационных мероприятий.

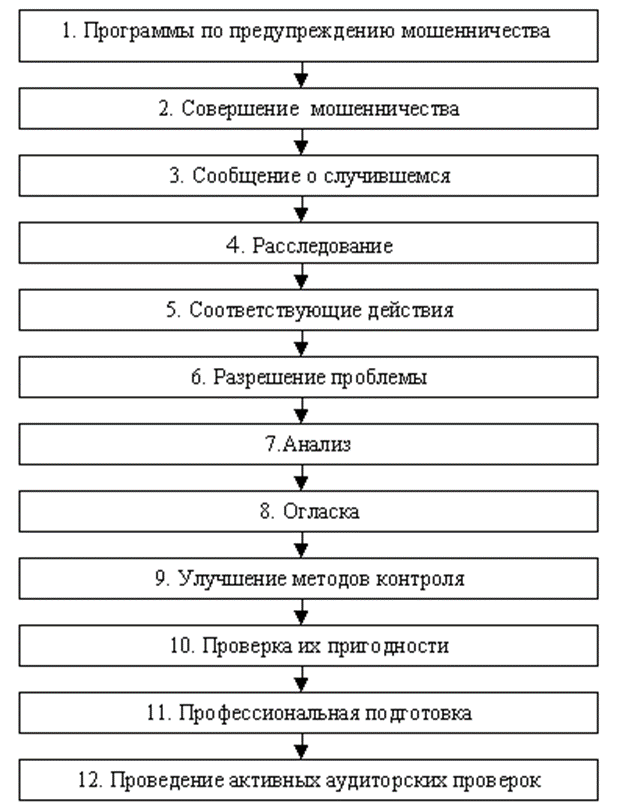

Однако даже самая лучшая система предупредительных мер не может предвидеть, а тем более преодолеть внезапно возникающие нестандартные угрозы, которые могу причинить значительный ущерб фирме, например мошеннического характера. Для противодействия этим угрозам необходимо применять специфический механизм. Американские специалисты в области выявления, расследования и предупреждения мошенничества, предлагают, например, использовать активную модель реагирования при обнаружении мошенничества. Такая модель включает следующие блоки (рис.4):

Рис. 4 - Активная модель реагирования при обнаружении мошенничества [1]

Отличительной особенностью этой оригинальной модели является, во-первых, то, что она предусматривает обязательное реагирование на каждый случай на каждый случай мошеннических угроз, и, во-вторых, включает такие блоки, которые повышают эффективность работы службы экономической безопасности. К ним относятся, например: «Сообщения о случившемся» – он подразумевает, что среди персонала фирмы необходимо создать такой климат, который позволяет облегчить людям возможности для сообщения о подозрениях или фактах; «Огласка» - предполагает распространение информации о способах совершения мошенничества, лицах, их совершивших, среди руководства, работников службы безопасности, других фирм; «Профессиональная подготовка» предполагает постоянное повышение квалификации менеджеров, аудиторов, работников службы безопасности.

В то же самое время, какую бы модель обеспечения экономической безопасности ни выбрал предприниматель (руководитель фирмы), следует учитывать тот факт, что организация эффективной системы профилактических, предупредительных мер обойдется гораздо дешевле, чем борьба с последствиями уже случившихся правонарушений, реализованных угроз.

Таким образом, как было отмечено выше, система (служба) внутреннего контроля предприятия входит в состав системы (службы) экономической безопасности предприятия и является ее инструментом.

Список литературы

Альбрехт У., Венц Дж., Уильямс Т. Мошенничество. Луч света на темные стороны бизнеса/ Пер. с анг. - СПб: Питер Пресс, 1995. - 400 с.

Барзыкина Г.А. Экономическая безопасность предприятия //1-я Международная молодежная научная конференция «Молодежь и ХХI век». – КурскГТУ. - 2009. – С.56-61

Барзыкина Г.А., Щипков Д.О. Влияние вступления в ВТО на экономическую безопасность России // Вестник Орел ГИЭТ, № №4(22). – 2012. - С.158-161.

Комаров В. Внутренний контроль на предприятии и его место в обеспечение экономической безопасности [Электронный ресурс]. – Режим доступа: http://daily.sec.ru/publication.cfm (дата обращения 05.11.2012)

Михайленко А. Экономическая безопасность торговых предприятий // Экономическая безопасность. - 2008. – №9. – С.16- 28

Юридические и экономические аспекты обеспечения безопасности предпринимательской деятельности [ Электронный ресурс]. – Режим доступа: http://newasp.omskreg.ru/bekryash/ch11p5.htm (дата обращения 05.11.2012)

Список литературы

Альбрехт У., Венц Дж., Уильямс Т. Мошенничество. Луч света на темные стороны бизнеса/ Пер. с анг. - СПб: Питер Пресс, 1995. - 400 с.

Барзыкина Г.А. Экономическая безопасность предприятия //1-я Международная молодежная научная конференция «Молодежь и ХХI век». – КурскГТУ. - 2009. – С.56-61

Барзыкина Г.А., Щипков Д.О. Влияние вступления в ВТО на экономическую безопасность России // Вестник Орел ГИЭТ, № №4(22). – 2012. - С.158-161.

Комаров В. Внутренний контроль на предприятии и его место в обеспечение экономической безопасности [Электронный ресурс]. – Режим доступа: http://daily.sec.ru/publication.cfm (дата обращения 05.11.2012)

Михайленко А. Экономическая безопасность торговых предприятий // Экономическая безопасность. - 2008. – №9. – С.16- 28

Юридические и экономические аспекты обеспечения безопасности предпринимательской деятельности [ Электронный ресурс]. – Режим доступа: http://newasp.omskreg.ru/bekryash/ch11p5.htm (дата обращения 05.11.2012)