ФОРМИРОВАНИЕ СИСТЕМЫ ПОКАЗАТЕЛЕЙ В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ

Афанасьева Л.В.

Кандидат экономических наук, доцент, Юго-Западный государственный университет

ФОРМИРОВАНИЕ СИСТЕМЫ ПОКАЗАТЕЛЕЙ В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ

Аннотация

В статье рассматривается проблема совершенствования методики расчета комплексного индикатора финансовой устойчивости, включающего в себя совокупность показателей наиболее адекватно отражающих состояние финансовой безопасности.

Ключевые слова: финансовая устойчивость, финансовая безопасность, комплексный индикатор финансовой устойчивости.

Afanasyeva L.V.

PhD in economic sciences, docent, SWSU

FORMATION OF SYSTEM OF INDICATORS FOR ENSURING FINANCIAL SAFETY

Abstract

In article the problem of improvement of a method of calculation of the complex indicator of the financial stability including set of indicators most adequately reflecting a condition of financial safety is considered.

Keywords: financial stability, financial safety, complex indicator of financial stability.

Система экономического мониторинга позволяет выявить проблемные предприятия на ранних стадиях кризиса, установить причинно-следственные связи, могущие инициировать кризис, разработать комплекс превентивных мер с целью поддержания эффективной хозяйственной деятельности, помочь в привлечении инвесторов. При этом определяющее значение в достижении эффективности управления имеет количественная оценка индикаторов и показателей, служащих для оценки уровня кризисности [2, с.66].

Моделирование процесса развития кризиса позволяет определить симптомы и причины кризиса организаций для принятия управленческих антикризисных мер с целью обеспечения экономической и финансовой безопасности (рис. 1).

Рис. 1 – Процедура обеспечения финансовой безопасности

Анализ финансовой устойчивости является одним из направлений оценки финансового состояния предприятия. Все показатели характеризующие финансовую устойчивость, объединяют в три группы:

- показатели, характеризующие соотношение собственных и заемных средств (структуру капитала) и на этой основе позволяющие оценить вклад как собственного, так и заемного капитала в общий финансовый результат, а также возможность предприятия рассчитаться с кредиторами за счет собственного капитала;

- показатели, характеризующие состояние оборотных активов;

- показатели покрытия средств.

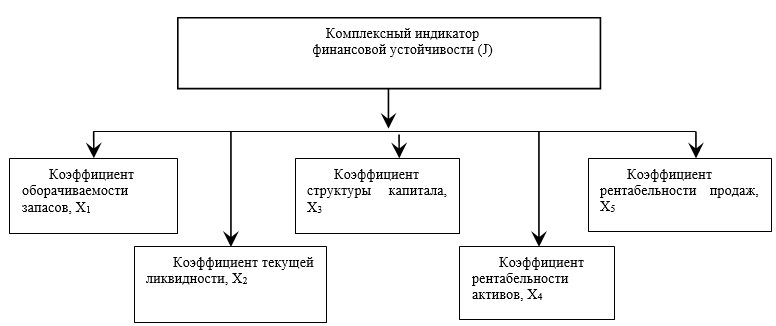

Для оценки уровня финансовой устойчивости российских организаций предлагается учеными Л.С. Васильевой и М.В. Петровской использовать экспертный метод оценки финансовой устойчивости. Суть метода заключатся в расчете комплексного индикатора финансовой устойчивости на основе частных критериев, характеризующих различные аспекты финансовой устойчивости (рис. 2) [1, c. 512].

Рис. 2 - Состав комплексного индикатора финансовой устойчивости

Экспертами устанавливается значимость каждого частного критерия в соответствии с его влиянием на финансовую устойчивость:

W(X1) = 25; W(X2) = 25; W(X3) = 20; W(X4) = 20; W(X5) = 10 (1)

∑W(Xi) = 100 (2)

Рассчитываются соотношения между значениями частных критериев и их нормативными значениями:

К1 = Х1:Х1н; К2 = Х2:Х2н; К3 = Х3:Х3н; К4 =Х4:Х4н; К5=Х5: Х5н (3)

Формируется комплексный индикатор финансовой устойчивости [1, c. 513]:

J = 25 × Кl + 25 × К2 + 20 × К3 + 20 × К4 + 10 × К5 (4)

Если значение комплексного индикатора не менее 100 (J > 100), то финансовая ситуация организации считается хорошей. Если значение комплексного индикатора менее 100, то финансовая ситуация организации не является благоприятной. Чем больше отклонение от 100 в меньшую сторону, тем сложнее финансовое состояние организации, тем более вероятно наступление в ближайшее время для организации финансовых трудностей.

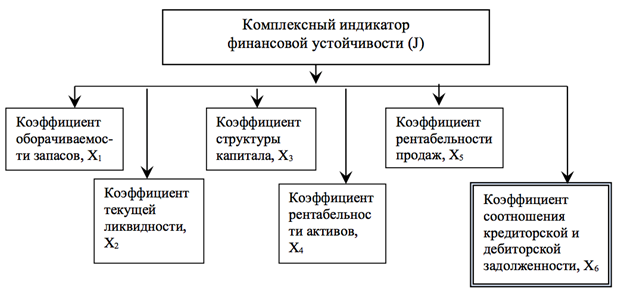

Для совершенствования рассмотренной методики, мы предлагаем включить дополнительно частный критерий. Таким образом, рекомендуемый состав комплексного индикатора финансовой устойчивости представлен на рисунке 3.

Рис. 3 – Состав комплексного индикатора финансовой устойчивости (предлагаемый)

Предлагаем дополнительно ввести следующий частный критерий:

коэффициент соотношения кредиторской и дебиторской задолженности - отношение кредиторской задолженности (КЗ) к дебиторской задолженности (ДЗ) :

Х6 = КЗ: ДЗ (5)

3начение показателя Х6 показывает, сколько рублей кредиторской задолженности приходится на один рубль дебиторской задолженности. Увеличение показателя в динамике является положительным фактором, свидетельствует о повышении уровня менеджмента организации. Рекомендуемое значение этого показателя - 0,8, на каждый рубль кредиторской задолженности должно приходится не менее 0,8 рубля дебиторской задолженности.

Рассчитываются соотношения между значениями частных критериев и их нормативными значениями:

К1=Х1:Х1н;К2=Х2:Х2н;К3=Х3:Х3н;К4=Х4:Х4н;К5=Х5:Х5н;К6=Х6:Х6н (6)

Формируется комплексный индикатор финансовой устойчивости:

J = 17 × Кl + 18 × К2 + 17 × К3 + 18 × К4 + 13 × К5 +17 × К6 (7)

Рекомендуемый частный критерий позволяет оценить соотношение кредиторской и дебиторской задолженности, так как значительное превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и может привести в дальнейшем к необходимости привлечения дорогостоящих кредитов и займов для обеспечения текущей деятельности предприятия. Однако и значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Представим в таблице расчет комплексного индикатора финансовой устойчивости с учетом предлагаемого частного критерия Х6 (табл. 1).

Таблица 1 – Расчет комплексного индикатора финансовой устойчивости ОАО «Элек»

|

Наименование |

2010г. |

2011 г. |

2012г. |

|

Итог баланса, тыс. руб. |

724121 |

705351 |

587730 |

|

Стоимость запасов, тыс. руб. |

305464 |

268454 |

258553 |

|

Оборотные средства, тыс. руб. |

470678 |

465868 |

418791 |

|

Краткосрочные пассивы, тыс. руб. |

351120 |

376657 |

279818 |

|

Собственный капитал, тыс. руб. |

325225 |

276189 |

290251 |

|

Заемные средства, тыс. руб. |

398896 |

429162 |

297479 |

|

Выручка от реализации, тыс. руб. |

774279 |

607116 |

859763 |

|

Прибыль до налогообложения, тыс. руб. |

7490 |

-61391 |

24503 |

|

Чистая прибыль, тыс. руб. |

2254 |

-50835 |

17161 |

|

Коэффициент оборачиваемости запасов,Х1 |

2,53 |

2,26 |

3,33 |

|

Соотношение Х1 с нормативным равным 3, (К1) |

0,84 |

0,75 |

1,11 |

|

Коэффициент покрытия краткосрочных пассивов оборотными активами, Х2 |

1,34 |

1,24 |

1,50 |

|

Соотношение Х2 с нормативным равным 2, (К2) |

0,67 |

0,62 |

0,75 |

|

Коэффициент структуры капитала, Х3 |

0,815 |

0,644 |

0,976 |

|

Соотношение коэффициента Х3 с нормативным равным 1 (К3) |

0,815 |

0,644 |

0,976 |

|

Коэффициент общей рентабельности активов Х4 |

0,010 |

-0,087 |

0,042 |

|

Соотношение коэффициента Х4 с нормативным равным0,3 (К4) |

0,0345 |

-0,2901 |

0,1390 |

|

Рентабельность продаж Х5 |

0,0097 |

-0,1011 |

0,0285 |

|

Соотношение коэффициента Х5 с нормативным равным 0,2 (К5) |

0,0484 |

-0,5056 |

0,1425 |

|

Значение комплексного индикатора по методике Л.С. Васильевой и М.В. Петровской (J) |

55,36 |

36,32 |

70,14 |

|

Дебиторская задолженность, тыс. руб. |

147519 |

103778 |

137002 |

|

Кредиторская задолженность, тыс. руб. |

57596 |

84674 |

112795 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности,Х6 |

0,39 |

0,82 |

0,82 |

|

Соотношение коэффициента Х6 с нормативным равным 0,8 (К6) |

0,49 |

1,02 |

1,03 |

|

Значение комплексного индикатора (по разработанной методике)(Jн) |

49,83 |

40,43 |

70,75 |

При описание своей методики экономисты Л.С. Васильева и М.В. Петровская предлагают две интерпретации ситуации:

J>100, то финансовая ситуация хорошая;

J <100, то финансовая ситуация не благоприятная [1, c. 514].

Для интерпретации полученных значений комплексного индикатора финансовой устойчивости мы разработали шкалу (табл.2).

Таким образом, результаты расчета комплексного индикатора финансовой устойчивости показывает, что финансовая ситуации ОАО «Элек» за 2010-2012 годы признается неустойчивой.

Таблица 2 – Шкала для оценки финансовой безопасности с использованием комплексного индикатора финансовой устойчивости

|

Уровень комплексного индикатора финансовой устойчивости |

Характеристика состояния |

|

J>100 |

Абсолютная независимость финансового состояния |

|

75<J<100 |

Нормальная независимость финансового состояния |

|

50<J<75 |

Неустойчивое финансовое состояние |

|

J<50 |

Кризисное финансовое состояние |

Источник: разработано автором

Прогноз финансовых затруднений с помощью изложенного индикатора позволит своевременно принимать меры для снижения финансовых трудностей с учетом изменений по частным критериям, более объективно составлять планы развития ОАО «Элек».

Список литературы

Васильева Л.С. Финансовый анализ [Текст]: учебник /Л.С. Васильева, М.В.Петровская. М.: КНОРУС, 2008. 816 с.

Циклаури, В. Ю., Афанасьева, Л.В. Методика антикризисного мониторинга и контроля состояния и результатов деятельности предприятий АПК как подсистемы региональной экономики [Текст]/В.Ю. Циклаури, Л.В.Афанасьева // Известия ЮЗГУ. Серия Экономика. Социология. Менеджмент. -2013. - №1. - С.66-73.

Список литературы

Васильева Л.С. Финансовый анализ [Текст]: учебник /Л.С. Васильева, М.В.Петровская. М.: КНОРУС, 2008. 816 с.

Циклаури, В. Ю., Афанасьева, Л.В. Методика антикризисного мониторинга и контроля состояния и результатов деятельности предприятий АПК как подсистемы региональной экономики [Текст]/В.Ю. Циклаури, Л.В.Афанасьева // Известия ЮЗГУ. Серия Экономика. Социология. Менеджмент. -2013. - №1. - С.66-73.