ОСОБЕННОСТИ ПРИМЕНЕНИЯ СТРАТЕГИЧЕСКОГО АНАЛИЗА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ НА СОВРЕМЕННОМ ЭТАПЕ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

ОСОБЕННОСТИ ПРИМЕНЕНИЯ СТРАТЕГИЧЕСКОГО АНАЛИЗА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ НА СОВРЕМЕННОМ ЭТАПЕ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

Аннотация

Динамика развития современного мира необычайно интенсивная. При этом частота изменяемости разнообразных его параметров постоянно возрастает, а характер изменений становится все более сложным. В таких условиях процветание, развитие, а иногда даже простое выживание сельскохозяйственных предприятий требуют умелого управления, основанного на глубоком понимании происходящих процессов и умении предвидеть будущие векторы развития. Основой такого управления должен стать грамотный стратегический анализ деятельности сельскохозяйственного предприятия. В статье рассмотрены сущность, значение, этапы и методы стратегического анализа сельскохозяйственных предприятий. Рассмотрены подходы к определению понятия «стратегический анализ», обоснованность необходимость применения методов и приемов стратегического анализа на сельскохозяйственном предприятии.

1. Введение

Современные реалии экономического развития государства требуют от предприятий, в том числе и сельскохозяйственных, применять современные и более эффективные методы и модели анализа и планирования своей деятельности. Именно такими являются методы и модели стратегического анализа.

Эффективное управление сельскохозяйственным предприятием невозможно без стратегического анализа его деятельности поскольку он составляет основу для принятия управленческих решений и разработки стратегического плана. Стратегический анализ помогает определить угрозы функционирования сельскохозяйственных предприятий и определить резервы его будущего развития.

С помощью стратегического анализа разрабатывают комплексный стратегический план развития сельскохозяйственного предприятия, осуществляют научно обоснованную, всестороннюю и своевременную поддержу принятия стратегических управленческих решений.

Стратегические управленческие решения характерны прежде всего тем, что они:

- ориентированы на будущее (имеют долгосрочный аспект);

- имеют высокий уровень неопределенности и риска;

- имеют глобальные и необратимые последствия для предприятия вследствие субъективности оценки и наличия множества стратегических альтернатив.

Стратегический анализ одновременно рассматривают как один из этапов и одну из функций стратегического управления.

2. Основная часть

Рассмотрим трактовку понятия «стратегический анализ». В экономической литературе встречаются следующие определения дефиниции «стратегический анализ».

«Стратегический анализ – это процесс выявления и изучения стратегически важных факторов внешней и внутренней среды, формулирование альтернативных стратегий и стратегических решений, их анализ и выбор варианта, наиболее адекватного сложившейся ситуации» .

«Стратегический анализ – это средство преобразования базы данных, полученных в результате анализа среды, в базу данных для принятия стратегических решений» .

«Стратегический анализ – это процесс исследования и оценки деятельности и рынка предприятия, в результате которого компания получает необходимую информацию для разработки долгосрочной конкурентоспособной стратегии» .

В целом, следует отметить, что стратегический анализ предполагает проведение многоуровневой оценки внешней и внутренней среды компании – ее стратегического потенциала, их взаимодействия, определение на ее основе стратегической ориентации компании и разработки стратегии развития.

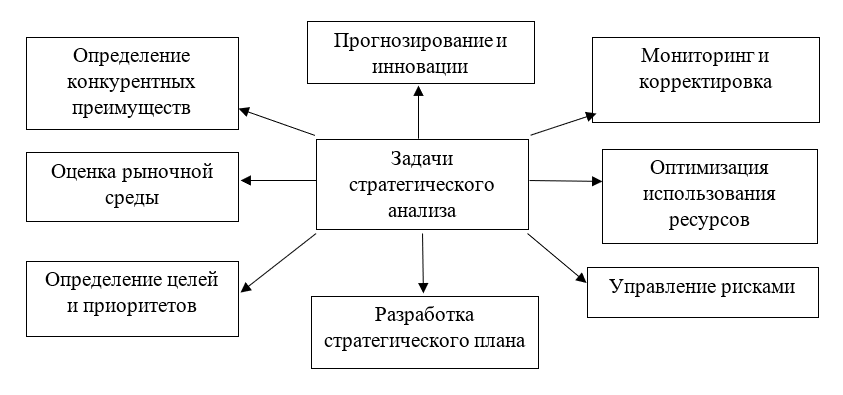

Рисунок 1 - Основные задачи стратегического анализа

2. Оценка рыночной среды – включает анализ рынка (спрос и предложение, цены и конкуренты).

3. Определение целей и приоритетов – включает в себя разработку дерева целей по приоритетным направлениям развития.

4. Разработка стратегического плана – подразумевает разработку стратегических альтернатив и выбор оптимальной стратегии развития.

5. Управление рисками – включает определение и выявление потенциальных рисков, разработки мероприятий по их снижению.

6. Оптимизация использования ресурсов – проведение анализа эффективности использования производственных (земли, основных средств, оборотных средств и трудовых ресурсов) и финансовых ресурсов. Целью данного анализа должно быть выявление резервов повышения эффективности их использования.

7. Мониторинг и корректировка – включает проведение на постоянной основе анализа выполнения стратегического плана и принятие мер по корректировке выявленных расхождений.

8. Прогнозирование и инновации – подразумевает анализ состояния агропромышленного комплекса, построение моделей развития сельскохозяйственного предприятия на основе имеющихся тенденций и внедрение инноваций в производственные и управленческие процессы.

Стратегический анализ помогает сельскохозяйственным предприятиям принимать обоснованные решения, оптимизировать свою деятельность и добиваться долгосрочного успеха в условиях изменяющейся среды.

В качестве объектов стратегического анализа рассматривают отдельные стратегические хозяйственные подразделения, стратегические зоны хозяйствования, секторы бизнеса или отдельные виды продукции или товаров (работ, услуг).

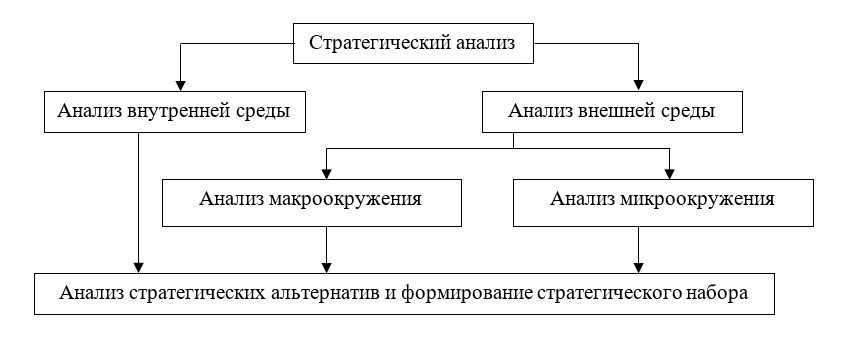

В общем виде технология процесса стратегического анализа для любого сельскохозяйственного предприятия должна содержать два этапа:

- стратегический анализ внутренней среды предприятия;

Рисунок 2 - Этапы стратегического анализа

- рыночные факторы (динамика спроса и уровень цен на сельскохозяйственную продукцию на внутреннем и мировом рынке; требования рынка к сельскохозяйственной продукции; состояние конкуренции на рынке);

- политические и законодательные факторы, влияющие на аграрный сектор (законодательство и правительственные политики в области сельского хозяйства; поддержка или ограничения со стороны государства; тарифы, квоты и субсидии);

- экономические факторы (инфляция и уровень цен на рынке, валютные курсы, цены на сырье, доступность финансовых ресурсов и кредитование; макроэкономическая стабильность);

- социокультурные тенденции (изменение потребительских предпочтений и демографические изменения; восприятие обществом сельскохозяйственной деятельности и экологические требования);

- технологические инновации (внедрение новых технологий в сельском хозяйстве, таких как автоматизация процессов, применение современных сортов и генетически модифицированных культур; технологические требования и стандарты на рынке);

- природные и климатические условия (погодные условия (дожди, засухи, температурные колебания); состояние почвы и ее плодородность; риски, связанные с климатическими изменениями).

Внутренняя среда предприятия – это совокупность факторов предприятия, которые формируют его долгосрочную прибыльность и находятся под непосредственным контролем руководителей и персонала организации . К факторам внутренней среды сельскохозяйственного предприятия можно отнести:

- земельные ресурсы (площадь и качество земельных угодий; наличие и состояние орошения и дренажных систем; уровень плодородия и агрохимические свойства почв);

- техническое оборудование и механизация (трактора, комбайны, сеялки, оборудование для обработки почвы и уборки урожая; состояние и эффективность используемой сельскохозяйственной техники);

- трудовые ресурсы (квалификация сельскохозяйственных работников; обучение и развитие персонала; организация труда и трудовые процессы на предприятии);

- финансовые ресурсы (доступность капитала для инвестиций в развитие предприятия; финансовая устойчивость и ликвидность; эффективное использование бюджетных средств);

- управленческие процессы и системы управления (организационная структура предприятия; процессы принятия решений и планирования, системы контроля и учета результатов деятельности);

- корпоративная культура и ценности (степень развития и поддержки инноваций и инициатив; этика и профессиональные стандарты поведения на предприятии; коммуникационные практики и отношения в коллективе).

Анализ внешней среды сельскохозяйственного предприятия позволяет оценить стратегический климат и стратегические условия, возможности и угрозы, диктуемые внешним окружением; адаптироваться к изменяющимся условиям и разрабатывать стратегии, которые учитывают внешние факторы для обеспечения устойчивого развития и конкурентоспособности.

Анализ внутренней среды сельскохозяйственного предприятия дает возможность выявить достаточными ли ресурсами, мощностями и силами обладает предприятие для достижения поставленных целей. Позволяет определить сильные и слабые стороны предприятия, выявить потенциал для улучшения и развития, а также сформулировать стратегии, направленные на достижение целей и повышение эффективности деятельности предприятия.

Внутренняя среда не зависит от организационно-правовой формы предприятия и объединяет все функциональные сферы его хозяйственной деятельности.

При проведении стратегического анализа определяют влияние внешних и внутренних факторов на критерии конкретных стратегий. При разработке и определении методики проведения стратегического анализа значительную роль играют стейкхолдеры (заинтересованные стороны). Разные стейкхолдеры могут иметь разные интересы, цели и ожидания от предприятия:

- инвесторы и акционеры заинтересованы в максимизации прибыли и росте стоимости акций. Они могут предпочесть методики анализа, которые акцентируют внимание на финансовых показателях и оценке инвестиционной привлекательности предприятия;

- клиенты и потребители могут оценивать предприятие по качеству продукции, цене, уровню обслуживания и соответствию их потребностям. Поэтому выбор методики анализа может учитывать аспекты, связанные с их требованиями и предпочтениями;

- государственные органы и регуляторы могут устанавливать определенные требования и стандарты для деятельности предприятия в отрасли. Методики анализа должны отражать эти требования и учитывать законодательные и регулятивные нормы;

- сотрудники могут быть заинтересованы в стабильности рабочих мест, возможностях для карьерного роста и благополучии в организации. Методики анализа могут включать аспекты, связанные с оценкой управленческой эффективности, уровнем удовлетворенности персонала и планами развития человеческих ресурсов;

- общественные группы могут выражать интересы в отношении этики бизнеса, социальной ответственности предприятия и его влияния на окружающую среду. Методики анализа могут включать оценку социальной и экологической устойчивости деятельности предприятия.

Поэтому при выборе методики стратегического анализа предприятие должно учитывать интересы и потребности различных стейкхолдеров, чтобы обеспечить максимальную релевантность и эффективность проводимого анализа.

Для проведения стратегического анализа сельскохозяйственного предприятия могут применяться как традиционные (статистические) методы анализа, так и экономико-математические методы и специальные методы и приемы стратегического анализа. Наибольшего распространения на сегодняшний день в стратегическом анализе получили такие методы как SWOT-анализ, PEST-анализ (и их разновидности STEP-анализ, SNW-анализ, PESTLE-анализ), матричные методы анализа (матрица BCG, GE/McKinsey, Shell/DPM, АDL/LC), модель «5 сил» М. Потрета, «Модель 7-S Мак-Кинси», анализ жизненного цикла продукта, анализ отрасли.

Эти методы стратегического анализа являются инструментами для обеспечения систематического и всестороннего изучения внешней среды и внутренних ресурсов предприятия с целью разработки эффективной стратегии развития. Каждый из них имеет свои особенности и применимость в различных ситуациях.

3. Заключение

Стратегический анализ является достаточно сложным процессом, который охватывает различные факторы и довольно длительный временной период, необходимый для выявления основных тенденций и закономерностей. Использование современных методов и приемов стратегического анализа позволят сельскохозяйственным предприятиям структурировать информацию, лучше понять свое окружение, определить стратегические цели и направления развития, сформировать стратегический набор и разработать стратегию развития предприятия.