АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ НАСЕЛЕНИЯ

Юманова Н.Н.1, Кузнецов С.А.2

1 Доцент, кандидат экономических наук, 2 магистрант,

Тюменский государственный университет

АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ НАСЕЛЕНИЯ

Аннотация

В статье представлен анализ современного состояния банковского кредитования населения в Российской Федерации. Освещены проблемы влияния факторов макроэкономики современного государства на рынок банковского кредитования. Проведен анализ показателей динамики выданных физическим лицам кредитов. Представлен анализ показателей задолженности по кредитам, выданных населению Российской Федерации.

Ключевые слова: экономика, кредит, задолженность по кредитам, ключевая ставка.

Yumanova N.N.1, Kuznetsov S.A.2

1 Associate professor, PhD in Economics, 2 Graduate student,

Tyumen State University

ANALYSIS OF THE CURRENT STATE OF THE MARKET OF BANK CREDITING OF THE POPULATION

Abstract

The article presents the analysis of the current state of Bank lending in the Russian Federation. Problems of influence of the factors of macroeconomics of the modern state to the market of Bank lending. The analysis of the dynamics granted to physical persons credits. The analysis of indicators debt on credits granted to the population of the Russian Federation.

Keywords: the economy, credit, loans, key interest rate.

До кризиса 2014 – 2015 гг., кредитование населения являлось одним наиболее прибыльным направлением банковской деятельности. Начиная с 2005 года, в данной отрасли наблюдалась активная конкуренция, результатом которой являлся стабильный рост розничного банковского кредитного портфеля. Однако очевидно, что за последние полтора-два года ситуация изменилась в худшую сторону чему способствовал ряд факторов.

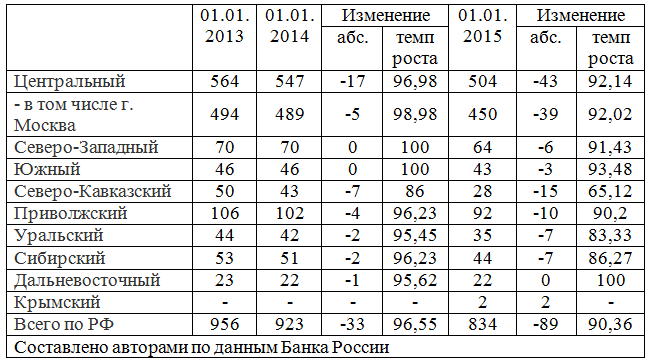

Таблица 1 – Динамика общего количества действующих банков России за последние 3 года, в разрезе Федеральных округов

В таблице 1 представлена динамика общего количества действующих банков России в разрезе Федеральных округов за последние 3 года. По данным таблицы количество банков в целом по Российской Федерации сократилось на 122 кредитные организации с 2013 г. по 2015 г. Значительное снижение количества кредитных организаций – 60, произошло в Центральном федеральном округе, наибольшее сокращение банковского сектора наблюдается в Северо-Кавказском регионе. Обращает на себя внимание крайне неравномерное распределение количества действующих коммерческих банков на территории страны. Основная масса коммерческих банков зарегистрирована в европейской части РФ. С другой стороны, огромные по площади Дальневосточный, Сибирский и Уральский федеральные округа, имеют незначительные показатели количества банков, но значительное сокращение банковского сектора за исследуемый период. Таким образом, в исследуемом периоде наблюдается сокращение количества коммерческих банков в 2,7 раза, причем снижение количества банков фиксируется во всех округах.

Негативные структурные изменения, происходящие в национальной банковской системе, отразились на состоянии кредитования населения РФ. По данным Банка России (Таблица 2), по состоянию на 1 января 2014 года общий объём выданных в России населению кредитов составил 8,7 триллиона рублей.

Таблица 2 - Анализ динамики объема кредитов, предоставленных физическим лицам в 2014-2015 гг.

В целом за период объем кредитов выданных населению сократился более чем в 2 раза, причем значительное сокращение наблюдается как по рублевым, так и по валютным кредитам.

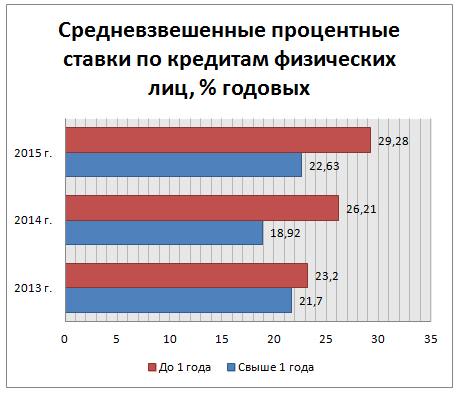

Колебания объемов выдачи банковских кредитов населению, происходило на фоне изменения ключевой ставки Банка России, значение которой с 31 октября 2014 года по 16 июня 2015 года менялось семь раз в диапазоне с 9,5% до 17%. Повышение ключевой ставки Регулятора вызвало масштабные изменения процентных ставок коммерческих банков. Ставки по банковским кредитам населению демонстрировали рекордные величины 25-35% в четвертом квартале 2014 – первом квартале 2015гг., (рисунок 1).

Рис. 1 - Средневзвешенные проценты по кредитам физических лиц, % годовых

По данным рисунка, средневзвешенная процентная ставка по краткосрочным рублевым кредитам, возросла с 23,2 % до 29,28 % годовых. Долгосрочные кредиты, сроком свыше 1 года, наоборот демонстрировали с 2013 года снижение ставки с 21,7 % до 18,92 % годовых в 2014 году, но по состоянию к 2015 году ставка увеличилась до 22,63 % годовых. Необходимо отметить, что снижение ключевой ставки Банка России в феврале 2015 г., не повлекло т за собой оперативного снижения ставок по банковским кредитам населению.

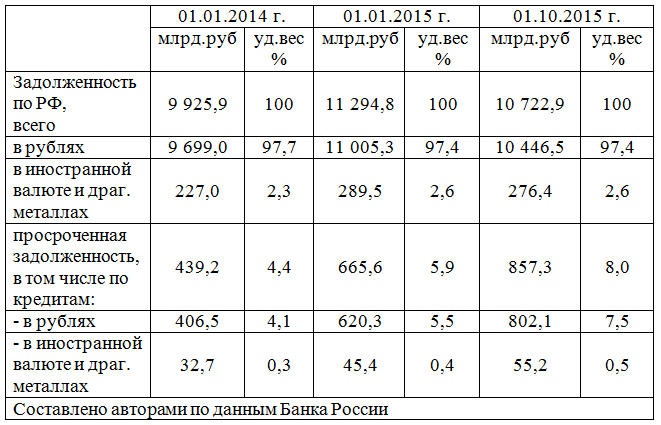

Для более детальной оценки ситуации необходимо провести анализ структуры задолженности по кредитам, предоставленным физическим лицам (таблица 3).

Таблица 3 - Структура задолженности по кредитам, предоставленным физическим лицам в 2014-2015 гг.

Структура задолженности по кредитам, предоставленным физическим лицам в 2014-2015гг., фактически не изменилась. Основную долю в задолженности по кредитам, предоставленным физическим лицам составляют кредиты в рублях – 97 %, соответственно кредиты в иностранной валюте занимают около 3%. Доля просроченной задолженности выросла в 1,8 раза с 4,4% до 8%. Причем просроченная задолженность по рублевым кредитам растет быстрее, чем по кредитам в иностранной валюте и драгоценных металлах. По состоянию на 1 октября 2015 года удельный вес просроченной задолженности в общей сумме задолженности по кредитам, предоставленным физическим лицам составил 8%.

Выявленные неблагоприятные тенденции банковского кредитования населения, происходят на фоне сокращения реальных доходов населения и росте безработицы. Так, по данным Росстата реальные располагаемые денежные доходы населения РФ в ноябре 2015 года уменьшились на 5,4 % по сравнению с ноябрем 2014 года. В целом, за январь-ноябрь доходы населения в реальном выражении сократились на 3,5 %. Средняя зарплата в реальном выражении упала в ноябре в годовом исчислении на девять процентов. Общая численность безработных в России в ноябре 2015 года увеличилась по сравнению с октябрем на 180 тысяч человек и составила 4 миллиона 435 тысяч человек, уровень безработицы повысился до 5,8 % [2]. Очевидно, что данные факты оказывают отрицательное влияние на кредитоспособность физических лиц, а значит и состояние банковского кредитования населения в текущей и среднесрочной перспективе.

Литература

- Сведения о кредитах, предоставленных физическим лицам-резидентам. [Электронный ресурс]. Официальный сайт Банка России. – Режим доступа: http://www.cbr.ru/statistics/UDStat.aspx?Month=10&Year=2015&TblID=302-02M (дата обращения 10.12.2015).

- Уровень жизни и доходы населения в ноябре 2015 года [Электронный ресурс]. Официальный сайт Федеральной службы государственной статистики. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/ (дата обращения 18.12.2015).

References

- Information on credits granted to natural persons-residents. [Electronic resource]. The official website of the Bank of Russia. – Access: http://www.cbr.ru/statistics/UDStat.aspx?Month=10&Year=2015&TblID=302-02M (10.12.2015).

- The living standard and incomes of population in November of 2015 [Electronic resource]. The official website of the Federal service of state statistics. – Access: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/ (accessed 18.12.2015).