АНАЛИЗ ДИВИДЕНДНОЙ ДОХОДНОСТИ АКЦИЙ РОССИЙСКИХ ЭМИТЕНТОВ

Яцковский М.М.

Магистрант, Санкт-Петербургский Государственный Экономический Университет, финансы и кредит, ценные бумаги и ПФИ

АНАЛИЗ ДИВИДЕНДНОЙ ДОХОДНОСТИ АКЦИЙ РОССИЙСКИХ ЭМИТЕНТОВ

Аннотация

В статье исследуется дивидендная доходность акций российских компаний различных секторов экономики за последние 5 лет и определены перспективные ценные бумаги для различных типов инвесторов.

Ключевые слова: инвестиции, акции, дивидендная доходность, частный инвестор, рынок ценных бумаг.

Jackovskij M.M.

Undergraduate, Saint-Petersburg State University of Economics, Finance and Credit, Securities and Derivative Financial Instruments

ANALYSIS OF DIVIDEND YIELD OF THE SHARES OF RUSSIAN ISSUERS

Abstract

This article explores dividend yield of shares of Russian companies from different industries of economics for last 5 years and define the most attractive shares for different types of investors.

Keywords: investment, shares, dividend yield, private investor, stock market

Российский фондовый рынок предлагает большое количество различных финансовых инструментов из всех отраслей отечественной экономики. Перед розничным инвестором стоит задача выбора инструмента, наиболее полно отвечающего его потребностям и лучше всего удовлетворяющего его инвестиционные цели.

Одним из самых распространенных финансовых инструментов на российском фондовом рынке являются акции. Главным индикатором успеха операций с ценными бумагами является доходность. Доходность акции считается формуле: ![]() . Полная доходность акции зависит от разницы цен покупки и продажи и выплаченных дивидендов.

. Полная доходность акции зависит от разницы цен покупки и продажи и выплаченных дивидендов.

Дивиденды, как правило, выплачиваются из чистой прибыли, которую компания заработала за отчетный период. В зависимости от решения собрания акционеров часть прибыли может быть направлена на выплату дивидендов, а остальная часть реинвестирована в компанию.

Рассматривая соотношение между дивидендной доходностью и доходностью от прироста курсовой стоимости акций в историческом аспекте, было замечено, что в общей доходности все большую роль играет именно прирост цен акций [1].

Соотношение дивидендной доходности и прироста курсовой стоимости –таблица №1

Источник: Рассчитано по базе данных Международной федерации фондовых бирж S&P Global Market Factbook.

Как видно из таблицы, дивиденд по акциям иностранных эмитентов изначально имевший больший вес в итоговой доходности более века назад, на сегодняшний день стал занимать меньшую долю в итоговой доходности. Аналогичная ситуация происходит и с российскими акциями, дивиденды по которым невысоки (по сравнению с уровнем инфляции).

Информация о дивидендной политике компаний тщательно отслеживаются фондовыми аналитиками, менеджерами и брокерами. Прекращение выплат дивидендов и нежелательные отклонения от сложившейся дивидендной практики могут привести к понижению рыночной цены акций. По этой причине, часто организация вынуждена поддерживать уровень дивидендов на стабильном уровне, несмотря на изменения рыночной конъюнктуры. Степень стабильности выплаты (Dividend stability index – DSI) для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности компании.

Для анализа дивидендной доходности были исследованы ценные бумаги, входящие в отраслевые индексы ММВБ на 4.12.15. Дивидендная доходность рассчитывалась как соотношение объявленного дивиденда к цене акции на дату закрытия реестра.

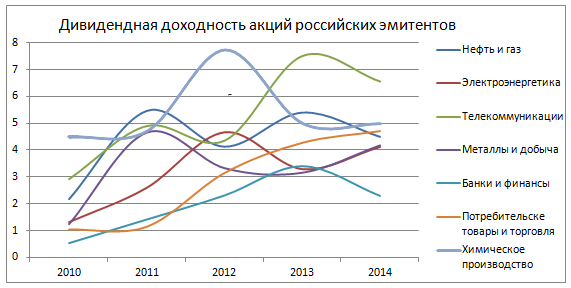

Рисунок 1. – Дивидендная доходность акций российских эмитентов.

Дивидендная доходность акций российских эмитентов сильно варьируется в зависимости от отрасли. Так для 2010 года, являющимся годом окончанием мирового финансового кризиса, характерны низкие дивиденды из-за падения доходов российских компаний. Несмотря на сильную волатильность дивидендов, в экономике России присутствуют отрасли, традиционно характеризующиеся большими дивидендами. Как видно из приведенного выше рисунка, к таким отраслям относятся телекоммуникации и химическое производство.

Самые большие дивиденды из отрасли телекоммуникаций выявлены у таких компаний как ОАО «Ростелеком», ОАО «МГТС» и ОАО «МТС». Преимуществом данных компаний является возможность точного прогнозирования будущих денежных потоков, поскольку абоненты телекоммуникационных компаний редко меняют операторов связи и платежи достаточно предсказуемы даже во времена спада экономики.

Самую большую доходность среди компаний входящих в индекс ММВБ «Химическое производство» показывают ПАО "Нижнекамскнефтехим" и ПАО «Акрон». Данные компании стабильно показывают больший дивиденд по сравнению с другими компаниями из этой отрасли.

Как правило, большой дивиденд по акции свидетельствует о «зрелости» и прочных позициях компании на рынке и более низком соотношении P/E. Инвестору, желающему большей прогнозируемости своих вложений и в то же время иметь возможность получать доход за счет курсовых колебаний цен акций следует обратить внимание на данные отрасли для построения эффективной инвестиционной стратегии.

Как показал анализ, акции из банковского сектора и транспорта менее всего пригодны для инвесторов, рассчитывающих на дивиденд. Начавшаяся в 2010 году тенденция на повышение дивидендов в банковской сфере остановилась по вполне понятным причинам:

- Кризисная ситуация в экономике России в 2014 году;

- Политический кризис на Украине, который негативно сказался и на работе крупнейших финансовых институтах России;

- Колебания курса рубля и его девальвация.

Самую низкую дивидендную доходность показывают предприятия транспортной сферы. Так большинство компаний приняло решение не выплачивать дивиденды за 2014 год в связи со сложной экономической обстановкой и направить денежные средства на укрепление финансовых позиций (за исключением ПАО «НМТП» - дивидендная доходность 13,124%).

Среди остальных отраслей экономики устойчивую тенденцию к росту дивидендной доходности имеют акции компаний потребительских товаров и торговли – начиная с 2010 года, средняя доходность выросла с 1,04% до 4,71% годовых. Постоянный спрос на продукцию и услуги компаний из этой отрасли позволяет им получать прибыль даже во время валютных колебаний и снижения доходов населения. Самые высокие дивиденды в этой отрасли показывает ПАО «М.видео» 2013 г. -7,85% и 2014 г. – 14,17%.

Для акций компаний, занимающихся добычей полезных ископаемых, нефтью и электроэнергетикой характерны средние для всего рынка значения дивидендной доходности. Так после спада экономики в 2010 году дивиденды по акциям для данных отраслей составляли не более 2,2% и имели тенденцию к увеличению до 2014 года. Дивиденды за 2014 год в данных отраслях колебались от 4% до 5%. Однако и в этих отраслях есть лидеры по величине дивиденда. ОАО «Лензолото» является рекордсменом по дивидендам в отрасли «металлы и добыча» - начиная с 2010 года, дивиденд не опускался ниже значения 15% годовых. В электроэнергетике можно выделить ОАО "Э.ОН Россия" и ПАО «Ленэнерго» чьи дивиденды на 2-3% стабильно выше, чем у их конкурентов.

Среди нефтегазовых компаний самые большие дивиденды за 2014 год заплатили ОАО «Сургутнефтегаз» (привилегированные акции) – 24,4% годовых, ПАО АНК «Башнефть» (обыкновенные и привилегированные акции)- 6,007% и 8,712% и ПАО «Татнефть» (привилегированные акции) -6,83% годовых.

Необходимо отметить, что дивидендная доходность акций российских эмитентов отстает от уровня инфляции и в большинстве случаев реальная доходность от инвестиций в акции с расчетом только на дивиденд меньше нуля. Однако на рынке всегда присутствует возможность получения больших дивидендов. Поскольку акции компаний из разных отраслей имеют общие признаки в плане дивидендной доходности, то можно условно поделить их на несколько групп, подходящих инвесторам различного типа:

- Высокая дивидендная доходность – акции телекоммуникационных и химических компаний будут интересны инвесторам покупающим ценные бумаги на долгую перспективу – свыше 3 лет, что позволит значительно увеличить стоимость портфеля за счет реинвестирования дивидендов;

- Средняя дивидендная доходность – акции нефтегазовых, электроэнергетических и добывающих компаний. Акции таких эмитентов будут интересны инвесторам, инвестирующим на период до 3 лет, или спекулянтам, желающим получить дополнительный заработок из-за колебаний цен до и после даты закрытия реестров[4]. Однако внимательное изучение этих отраслей поможет инвесторам найти такие ценные бумаги, дивиденд по которым будет превышать среднерыночный;

- Низкая дивидендная доходность – акции банковского и транспортного сектора. Дивиденды в таких компаниях либо малы, либо отсутствуют и не предоставляют большого интереса для инвесторов.

Литература

- Финансовый менеджмент: учебник / коллектив авторов ; под ред. Н.И. Берзона и Т.В. ТН.И. Берзона и Т.В. Тепловой. – М.: КНОРУС, 2014. -654 с. – (Бакалавриат)

- moex.com – Московская Биржа

- www.investfunds.ru – информация о фондовом рынке

- Flash Research. Дивидендные акции после закрытия реестра [Электронный ресурс]. – Режим доступа: http://www.dohod.ru/files/research/pdf/research_8.pdf (дата обращения 4.12.15)

References

- Finansovyj menedzhment: uchebnik / kollektiv avtorov ; pod red. N.I. Berzona i T.V. TN.I. Berzona i T.V. Teplovoj. – M.: KNORUS, 2014. -654 s. – (Bakalavriat)

- www.moex.com – Moskovskaja Birzha

- www.investfunds.ru – informacija o fondovom rynke

- Flash Research. Dividendnye akcii posle zakrytija reestra [Electronic resource]. – URL: http://www.dohod.ru/files/research/pdf/research_8.pdf (Accessed 4.12.15)