ПРОЦЕСС ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ В ЧАСТИ КОМАНДИРОВОЧНЫХ РАСХОДОВ

Мухина Е.Р.

Старший преподаватель,

Пермский национальный исследовательский политехнический университет

ПРОЦЕСС ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ В ЧАСТИ КОМАНДИРОВОЧНЫХ РАСХОДОВ

Аннотация

В статье рассмотрены процесс документального оформления и учета командировочных расходов. Приведена наглядная схема в области оформления первичных документов. Рассмотрен вопрос возмещения сотруднику работодателям командировочных расходов.

Ключевые слова: подотчетные лица, командировочные расходы, подотчетные суммы, документальное оформление.

Mukhina E.R.

Senior lecturer,

Perm National Research Polytechnic University

DOCUMENTED PROCESS PAYROLL OF TRAVEL EXPENCES

Abstract

The article describes the process of documenting and accounting for travel expenses. It shows a diagram of the registration of primary documents. The question of compensation for employers employee travel expenses is reviewed

Keywords: accountant, travel expenses, petty cash, documentation.

С вопросами отражения подотчетных сумм в учете связана деятельность любой организации. На сегодняшний день данная тема вызывает много вопросов в связи со сложностью трактовки нормативно-правовой базы в этой сфере. Сложности возникают и в процессе документального оформления операций.

Как известно, подотчетные суммы выдаются сотрудникам предприятия на строго определенные цели, в т.ч. на командировочные расходы. Рассмотрим схему документального оформления расчетов с подотчетными лицами по командировочным расходам.

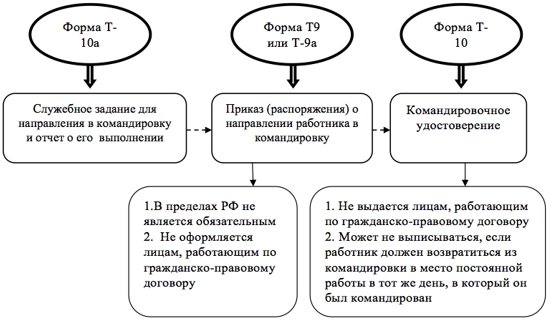

Направление работников в командировку, как правило, оформляется следующими первичными документами (рис.1).

Рис. 1 - Первичные документы для направления работников в командировку

Прежде чем отправить сотрудника в командировку, его непосредственный начальник заполняет форму № Т-10а "Служебное задание для направления в командировку и отчет о его выполнении", указывая задание работника, место, место назначения и предполагаемый срок командировки. После чего задание утверждает руководитель организации. На основании служебного задания выписывается командировочное удостоверение (форма № Т-10) в одном экземпляре. Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте.

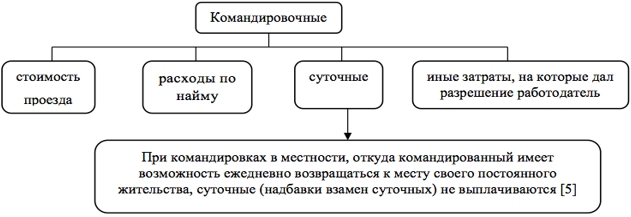

После оформления вышеуказанных документов работник направляется в бухгалтерию за командировочными. Организация обязана покрыть следующие виды расходов (рис.2):

Рис. 2 - Возмещение командировочных расходов

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

В случае если место отправления находится за чертой населенного пункта, учитывается время, необходимое для проезда до места отправления. Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем [1].

На предприятиях регистрация лиц, отбывающих в командировки и прибывающих из командировки на данное предприятие ведется в специальных журналах по установленным формам. Руководитель предприятия приказом назначает лицо, ответственное за ведение журналов регистрации работников, прибывающих из командировки и выбывающих в командировку, и производство отметок в командировочных удостоверениях.

Таким образом, порядок документального оформления подотчетных сумм в области командировочных расходов строго регламентирован соответствующими нормативными документами.

Литература

- Постановление Правительства Российской Федерации от 13 октября 2008 г. № 749 (ред. От 29.12.2014) «Об особенностях направления работников в служебные командировки»

References

- Postanovlenie Pravitel'stva Rossijskoj Federacii ot 13 oktjabrja 2008 g. № 749 (red. Ot 29.12.2014) «Ob osobennostjah napravlenija rabotnikov v sluzhebnye komandirovki»