МЕТОДОЛОГИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ: МЕТОД СОБЫТИЙ

Саратовский А.Д.

Аспирант,

Российский Экономический Университет имени Г. В. Плеханова

МЕТОДОЛОГИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ: МЕТОД СОБЫТИЙ

Аннотация

В данной работе рассмотрен наиболее распространенный подход, используемый в оценке эффективности осуществляемых сделок слияний и поглощений. На основе применения приведенного в статье метода исследователи могут сделать вывод о влиянии сделок слияний и поглощений на рыночную стоимость компаний-покупателей, а также компаний-целей.

Ключевые слова: слияния и поглощения, избыточная доходность, фондовый рынок, эффективность.

Saratovskiy A.D.

Postgraduate student,

Plekhanov Russian University of Economics

METHOTOLOGY OF MERGERS AND ACQUISITIONS PERFORMANCE ESTIMATION: EVENT STUDY APPROACH

Abstract

In this paper the most common approach used in the evaluation of the effectiveness of mergers and acquisitions has been considered. By applying the method given in the article, researchers can make a conclusion about the influence of mergers and acquisitions deals on the market value of the acquirer and target companies.

Keywords: mergers and acquisitions, abnormal return, stock market, efficiency.

Методология оценки сделок слияний и поглощений или M&A (от англ. mergers and acquisitions) является важным вопросом в исследованиях посвященных данной тематике. Существуют различные способы и подходы к оценке сделок слияний и поглощений, однако все еще нет единого мнения относительно наиболее объективного из них, при этом в различных исследованиях применение одной той же методики может привести к противоречивым результатам.

Наиболее распространенным и часто встречающимся в академических работах при оценке эффективности сделок слияний и поглощений методом, является метод событий (от англ. event study) или метод накопленной избыточной доходности (от англ. cumulative abnormal return, CAR). Данный подход приобрел большую популярность среди исследователей, так как он относительно легок в применении, а также устраняет необходимость анализировать бухгалтерские значения деятельности компании, которые, как известно, подвержены манипулированию.

Метод накопленной избыточной доходности базируется на предпосылке о средней эффективности рынка, которая гласит, что в стоимости акции отражается не только прошлая информация, но и вся публичная в данный момент времени информация. Следовательно, цена акции учитывает в себе потенциальные выгоды и преимущества, которые могут возникнуть в результате осуществления сделки слияния или поглощения.

Суть метода состоит в том, что анализируется доходность акций компании-цели или компании-покупателя (в зависимости от целей и задач конкретного исследования) на временном отрезке (окне события), окружающем момент объявления сделки и полученный результат сравнивается с нормальной доходностью, т.е. с той рассчитанной доходностью, которая имела бы место в случае отсутствия данного события: объявления сделки M&A.

Среди исследователей нет единого мнения о том, какую длину окна события необходимо применять для получения наиболее адекватных результатов. В работах посвященных оценки эффективности сделок слияний и поглощений можно встретить следующие варианты длины окна события: -1; +1

- -2; +2

- -5; +5

- -10; +10

- -20; +20

- -30; +30

- -50; +50

- -90; +90

Кроме этого окно события необязательно должно быть симметричным. Так в работах Cakici et al., 1996 и J. Ma, J. Pagan,Y. Chu, 2009 применяется окно события 0; +1 и 0; +5 [2, 4]. Также наряду с краткосрочным временным интервалом, исследователи рассматривают изменение доходности акций на долгосрочном временном интервале, что в свою очередь требует наличия длительных рядов данных. При этом стоит заметить, что результаты эмпирического исследования могут существенным образом отличаться друг от друга в зависимости от выбранной длины окна.

Для того чтобы рассчитать избыточную доходность акции, необходимо сначала определить ее ожидаемую доходность. Наиболее распространенный метод – это использовать рыночную модель (от англ. Market model), которая основывается на предположении о наличии линейной взаимосвязи между ожидаемой доходностью акции компании и доходностью фондового индекса. Таким образом, ожидаемая доходность акции может быть рассчитана по средствам простой линейной регрессионной модели [5, 8].

![]()

Рис. 1 - Регрессионная модель ожидаемой доходности акции i-ой фирмы в день t

где

E(Ri,t) – ожидаемая доходность цены акции компании i в день t;

Rm,t – доходность рыночного портфеля в день t;

αi – константа;

βi – систематический риск акции компании i;

εi,t – ошибка.

На следующем этапе рассчитывается избыточная доходность акции.

![]()

Рис. 2 - Избыточная доходность акции i-ой фирмы в день t

где

ARi,t – избыточная доходность цены акции компании i в день t;

Ri,t – фактическая доходность цены акции компании i в день t.

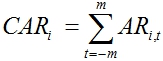

На заключительном шаге определяется накопленная избыточная доходность акции компании.

Рис. 3 - Накопленная избыточная доходность акции компании i за m количество дней

где

CARi – накопленная избыточная доходность акции компании i;

m – количество дней до и после события или «окно события».

В случае если полученная сумма избыточной доходности положительна, то исследуемое событие оценивается рынком как эффективное. Однако данный метод оценки эффективности сделок слияний и поглощений имеет ряд своих недостатков [1, 3, 5].

Во-первых, как уже отмечалось ранее, применение различной длины окна события, а также длины периода оценки параметров модели и выбранного метода корректировки модели могут привести к существенным различиям в результатах исследования.

Во-вторых, в ходе оценки доходности акций компаний игнорируются факторы, способные существенно влиять на эффективность сделки, такие как реакция персонала компаний и уровень операционной интеграции.

В-третьих, подобная методология исследования может применяться только для публичных компаний.

В-четвертых, данный метод обладает высокой чувствительностью к параллельным событиям, которые могут приводить к смещению результатов.

Литература

- Bartholdy J., Olson D., Peare P., «Conducting Event Studies on a Small Stock Exchange», The European Journal of Finance, 2007

- Cakici N., Hessel C., Tandon K., «Foreign Acquisitions in the United States and the Effect on Shareholder Wealth», Journal of International Financial Management and Accounting, 1996

- Hackbarth, D., Morellec, E., «Stock returns in mergers and acquisitions», Journal of Finance, 2008

- Ma J., Pagan J., Chu Y., «Abnormal Returns to Mergers and Acquisitions in Ten Asian Stock Markets», International Journal of Business, 2009

- McWilliams A., Siegel D., Teoh S. H., «Issues in the Use of the Event Study Methodology: A Critical Analysis of Corporate Social Responsibility Studies», Organizational Research Methods, 1999

- Du, A. Boateng State ownership, institutional effects and value creation in cross-border mergers & acquisitions by Chinese firms, International Business Review, 2014

- Oler D., Harrison J., Allen M., «The Danger of Misinterpreting Short-Window Event Study Findings in Strategic Management Research: An Empirical Illustration Using Horizontal Acquisitions», Strategic Organization, 2008

- Soongswang, A., «Abnormal returns and combined values», Asia Pacific Journal of Finance and Banking Research, 2011