К ВОПРОСУ О КЛАССИФИКАЦИИ СИСТЕМ МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ

Мухина Е.Р.

Старший преподаватель,

Пермский национальный исследовательский политехнический университет

К ВОПРОСУ О КЛАССИФИКАЦИИ СИСТЕМ МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ

Аннотация

В статье рассмотрены основные системы оплаты труда: тарифная, бестарифная и смешанная. Проанализированы виды данных систем. Охарактеризована сфера возможного применения данных систем.

Ключевые слова: система оплаты труда, тарифная система, бестарифная система, смешанная система, сдельная форма, повременная форма.

Mukhina E.R.

Senior lecturer,

Perm National Research Polytechnic University

THE CLASSIFICATION SYSTEM OF MATERIAL STIMULATION

Abstract

The article presents the basic wage system: the tariff, tariff-free and mixed. The types of wages systems are analyzed. The scope of applications of these systems is described.

Keywords: wage system, tariff system, tariff-free system, mixed system, piecework form, time-based form.

Вопросы отражения расчетов в персоналом по оплате труда играют огромную роль в современной экономике. Любая компания, любое частное лицо в своей практике неизбежно сталкиваются с вопросами исчисления заработной платы сотрудникам [1]. Безусловно, любой руководитель сталкивается с вопросом выбора оптимальной системы оплаты труда персонала, учитывающей специфику деятельности компании.

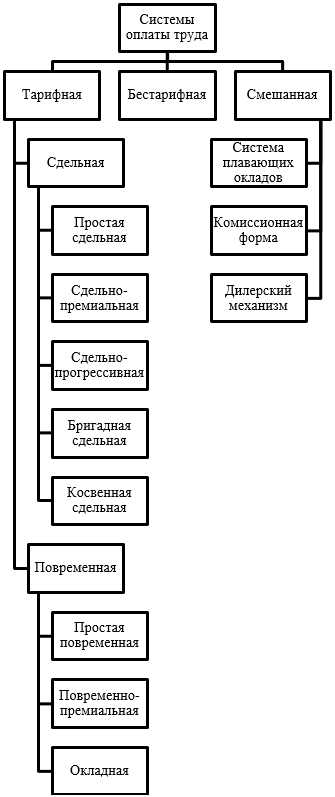

В российской практике выделяют три основные системы оплаты труда: тарифная, бестарифная и смешанная система [2]. В рамках каждой из обозначенных систем выделяют подвиды систем оплаты труда. Классификация выявленных систем представлена на рисунке 1.

Рис. 1 - Классификация систем оплаты труда

Тарифная система характеризуется через совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда. Формами тарифной системы являются: сдельная и повременная [3]. Ключевое различие между ними - это лежащий в их основе способ учета затрат труда: при сдельной – учет количества произведенной продукции надлежащего качества, либо учет количества выполненных операций, при повременной – учет отработанного времени.

Применение сдельной формы оплаты труда предполагает высокий уровень разработки системы нормативного регулирования, т.е. комплекса норм и нормативов. Сдельная форма оплаты труда применяется в тех случаях, когда есть возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

При повременной оплате труда заработная плата сотрудника определяется в соответствии с его квалификацией и количеством отработанного времени. Применение данной системы целесообразно в том случае, если учет выработки невозможен или очень сложен.

При использовании бестарифной системы оплаты труда, или коллективно-долевой системы, заработок сотрудника зависит от конечных результатов работы предприятия в целом, результатов структурного подразделения, в котором он выполняет свои обязанности, и от объема денежных средств, направляемых работодателем на оплату труда. Такую систему характеризуют следующие признаки: тесная связь уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установление каждому работнику коэффициента квалификационного уровня, зависящего от стажа, образования сотрудника, и коэффициента трудового участия в текущих результатах деятельности. Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы

Смешанная система оплаты труда сочетает в себе признаки и тарифной, и бестарифной систем. Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада). Комиссионная форма оплаты труда применяется для работников сферы торговли. Дилерский механизм заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату.

Таким образом, на современном этапе наблюдается достаточно большой выбор возможных вариантов расчетов с персоналом. Зачастую оптимальное решение заключается в комбинированном применении отдельных элементов каждой из системы и обеспечении дифференцированного подхода к различным категориям сотрудников.

Литература

- Мухина Е.Р. Оценка системы нормативно-правового регулирования учета расчетов с персоналом по оплате труда / Е.Р. Мухина// Международный научно-исследовательский журнал. – 2014. - №12. – С.26-27

- Емельянов А.С. Материальное стимулирование сотрудников как основа управления персоналом. – М.: ИНФРА-М, 2006. - 157с.

- Баранова К.Н. Методы управления персоналом. - М.: Логос, 2008. - 219с.

References

- Muhina E.R. Ocenka sistemy normativno-pravovogo regulirovanija ucheta raschetov s personalom po oplate truda / E.R. Muhina// Mezhdunarodnyj nauchno-issledovatel'skij zhurnal. – 2014. - №12. – S.26-27

- Emel'janov A.S. Material'noe stimulirovanie sotrudnikov kak osnova upravlenija personalom. – M.: INFRA-M, 2006. - 157s.

- Baranova K.N. Metody upravlenija personalom. - M.: Logos, 2008. - 219s.