ЭНТРОПИЙНО-ИНФОРМАЦИОННЫЙ АНАЛИЗ ФИНАНСОВОЙ ПОДСИСТЕМЫ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

Гусев С.А.

Кандидат технических наук, доцент,

Амурский государственный университет

ЭНТРОПИЙНО-ИНФОРМАЦИОННЫЙ АНАЛИЗ ФИНАНСОВОЙ ПОДСИСТЕМЫ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

Аннотация

В статье изложены результаты энтропийно-информационного анализа финансовой подсистемы строительного предприятия. Рассматривается связь между уровнем относительной организованности финансовой подсистемы и методом прогнозирования финансовых показателей.

Ключевые слова: экономическая устойчивость, управление, энтропия, предприятие.

Gusev S.A.

Ph.D., Associate Professor,

Amur State University

ENTROPY-INFORMATION ANALYSIS OF A CONSTRUCTION ENTERPRISE FINANCIAL SUBSYSTEM

Abstract

The article presents findings of an entropy-information analysis of a construction enterprise financial subsystem. We consider the relationship between the level of relative financial subsystem organization and an approach to forecasting financial indicators.

Keywords: economic stability, management, entropy, enterprise.

В настоящее время имеется достаточное число публикаций, в которых использованы возможности применения энтропийно-информационного анализа (ЭИА) для решения задач в различных областях науки [1,2,3]. В рамках такого анализа энтропия как мера хаоса и порядка характеризует сложные системы различной природы с информационной точки зрения. Поэтому в ЭИА употребляется понятие информационной энтропии установленное К. Шенноном [4], и в последствии предложенное У.Эшби [5] для определения уровня сложности системы.

Сложность системы, согласно представлениям У. Эшби характеризуется ее разнообразием, под которым обычно понимается число состояний, принимаемое системой и вероятность этих состояний. Поэтому для оценки информационной энтропии используется формула:

![]() ,

,

где pi – вероятность (или частота) того, что элемент системы (показатель) примет i-ое состояние из n возможных.

Связав понятия энтропии и информации, К. Шеннон использовал энтропию как меру полезной информации в процессах передачи сигналов. При этом под информацией К. Шеннон понимал нужные, полезные для получателя сигналы, а шум и помехи рассматривались как энтропия. Иначе говоря, полная идентичность сигнала на входе и выходе канала связи означает максимум информации и отсутствие энтропии. Это обстоятельство позволяет отразить взаимосвязь энтропии (H) и информации (I) следующим образом: H+I=1.

Состояние финансовых показателей предприятия на определенный момент времени несет в себе информацию, количество которой может быть оценено энтропийной мерой. В случае равновероятного нахождения значения показателя энтропийная мера рассчитывается по следующей формуле:

![]()

где N – количество показателей.

Тогда же, когда система может принять только одно состояние с частотой равной 1, энтропия ее равняется нулю. Следовательно, учитывая взаимосвязь энтропии и информации, для любой невырожденной системы значение энтропии лежит в интервале от 0 до 1.

Наряду с непосредственной оценкой энтропии, в качестве информационной характеристики системы, рассчитываются показатели, производные от нее: абсолютная организация и относительная организованность системы. Для измерения абсолютной организации системы используется разность Hmax – H. Относительная организованность системы оценивается по формуле:

.

.

В соответствии с классификацией С. Бира [6], система для которой относительная организованность ≤0,1 является вероятностной (стохастической). В том случае, если значение относительной организованности системы >0,3, то такая система считается детерминированной. Наконец, система, для которой 0,1<R≤0,3, является квазидетерминированной.

Данное обстоятельство позволяет установить интервал устойчивости для финансовой подсистемы предприятия. Финансовая подсистема реагирует на изменение внутренней и внешней среды, что позволяет под устойчивостью понимать ее способность возвращаться в некоторое установившееся состояние или режим (равновесное состояние) после нарушения последнего под влиянием внутренних и внешних параметров. Д.С. Чернавский отмечает, что, строго говоря, равновесных состояний в развивающихся системах вообще не может быть (на то они и развивающиеся). Вместо них рассматриваются квазиравновесные состояния, которые могут существовать достаточно долго без существенных (видимых) изменений [7]. Такого рода состояния можно назвать квазиустойчивыми (состояния устойчивого равновесия), когда равновесие в экономической системе не нарушается, несмотря на флуктуации спроса и предложения, расходов и доходов, и т.п. При нарушении равновесия система находится либо в хаотическом режиме (R<0,1), либо в гиперустойчивом состоянии (R>0,3). Таким образом, состоянию устойчивости соответствует интервал, когда 0,1<R≤0,3.

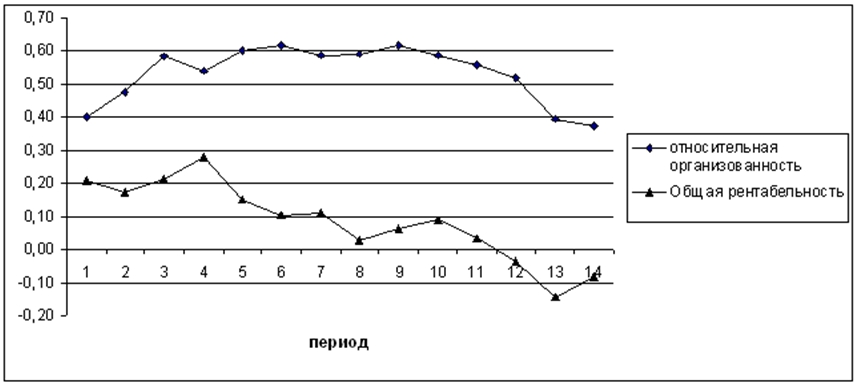

При проведении энтропийно-информационного анализа устойчивости ОАО Дальмостострой нами были обработаны свыше 80 финансовых показателей за 14 лет работы предприятия. Для каждого года периода проводился расчет относительной организованности финансовой подсистемы предприятия. При этом сравнение признаков, имеющих различные величины измерения, потребовало предварительной стандартизации показателей. Результаты расчетов представлены на рисунке 1.

Рис. 1 – Динамика относительной организованности финансовой подсистемы

Как видно на рисунке 1, наибольший уровень рентабельности соответствует четвертому периоду, а наименьший тринадцатому. Для этих периодов значение относительной организованности составляет 0,54 и 0,39. На протяжении 14 лет финансовая подсистема предприятия находится в детерминированном состоянии, когда любое следствие имеет четко определенную причину. В этом случае можно пользоваться традиционными методами прогнозирования.

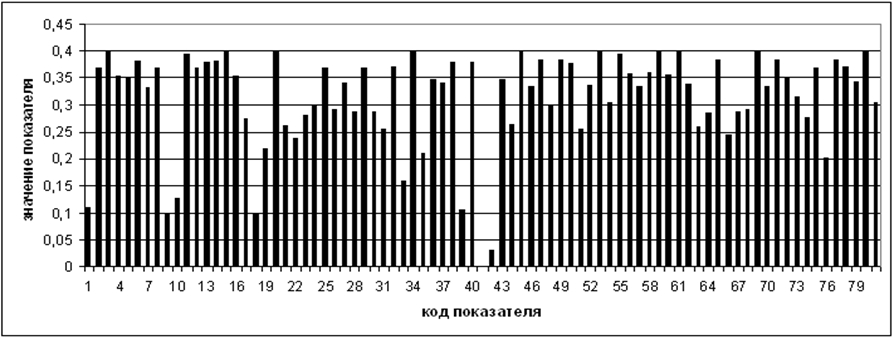

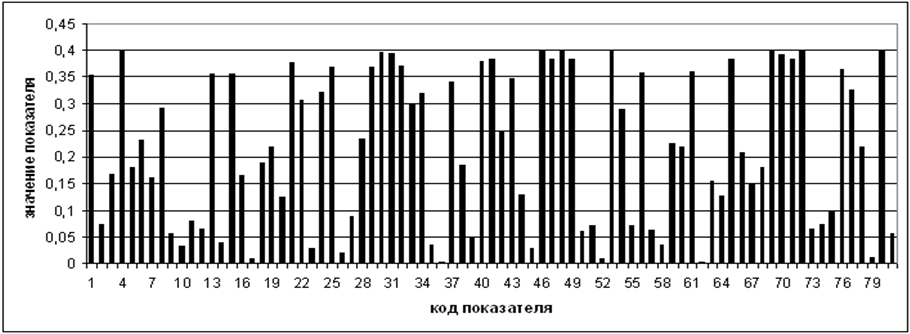

Спектры состояния финансовой подсистемы для периодов с наибольшим и наименьшим значением общей рентабельности представлены на рисунках 2 и 3.

Рис. 2 – Спектр состояния финансовой подсистемы с высоким уровнем общей рентабельности

Рис. 3 – Спектр состояния финансовой подсистемы с низким уровнем общей рентабельности

Как видно, спектр, представленный на рисунке 3 гораздо менее насыщенный, нежели спектр, представленный на рисунке 2. Очевидно, что насыщенность спектра может служить инструментом визуализации качества управления финансами. Дело в том, что снижение относительной организованности с 0,54 до 0,39 свидетельствует о появлении в процессах элементов стохастичности, которые непременно нужно учитывать и прогноз будет содержать случайную компоненту.

В качестве заключения следует отметить, что процедура получения информации на основе ЭИА является необходимым условием для снятия неопределенности (понижения разнообразия) при обстоятельствах выбора вариантов решений. В частности при прогнозировании финансовых показателей предприятия на основе ЭИА достаточно просто подобрать инструмент для устойчивых и гиперустойчивых состояний и следует отказаться от прогноза в состоянии когда относительная организованность системы R<0,1.

Литература

- Чумак О. В. Энтропии и фракталы в анализе данных. — М.–Ижевск: НИЦ «Регулярная и хаотическая динамика», Институт компьютерных исследований, 2011. — 164 с.

- Кажикенова С. Ш., Малышев В. П. Энтропийно-информационные оценки в области цветной металлургии // Вестник Кузбасского государственного технического университета. – 2009. -№1. – С. 52-56.

- Лосев В.С., Гусев С.А. Информационные аспекты устойчивого развития промышленного предприятия // Вестник Тихоокеанского государственного университета. 2013. № 2 (29). С. 185-194.

- Шеннон К. Работы по теории информации и кибернетике. – М.: Изд. иностр. лит.,1963. – 830с.

- Эшби У.Р. Введение в кибернетику. М.: КомКнига, 2006. – 432с.

- Бир С. Кибернетика и менеджмент – М.: УРСС, 2010, с. 26-35.

- Чернавский Д.С. Эволюционная экономика и теория развивающихся систем.//Экономическая трансформация и эволюционная теория Й.Шумпетера. - М.: Институт экономики РАН, 2004, с. 320-336.

References

- Chumak O. V. Jentropii i fraktaly v analize dannyh. — M.–Izhevsk: NIC «Reguljarnaja i haoticheskaja dinamika», Institut komp'juternyh issledovanij, 2011. — 164 s.

- Kazhikenova S. Sh., Malyshev V. P. Jentropijno-informacionnye ocenki v oblasti cvetnoj metallurgii // Vestnik Kuzbasskogo gosudarstvennogo tehnicheskogo universiteta. – 2009. -№1. – S. 52-56.

- Losev V.S., Gusev S.A. Informacionnye aspekty ustojchivogo razvitija promyshlennogo predprijatija // Vestnik Tihookeanskogo gosudarstvennogo universiteta. 2013. № 2 (29). S. 185-194.

- Shennon K. Raboty po teorii informacii i kibernetike. – M.: Izd. inostr. lit.,1963. – 830s.

- Jeshbi U.R. Vvedenie v kibernetiku. M.: KomKniga, 2006. – 432s.

- Bir S. Kibernetika i menedzhment – M.: URSS, 2010, s. 26-35.

- Chernavskij D.S. Jevoljucionnaja jekonomika i teorija razvivajushhihsja sistem.//Jekonomicheskaja transformacija i jevoljucionnaja teorija J.Shumpetera. - M.: Institut jekonomiki RAN, 2004, s. 320-336.