АУДИТ ОПЕРАЦИЙ С АФФИЛИРОВАННЫМИ ЛИЦАМИ

Галумян А.М.1, Миргородская М.Г.2

1бакалавр 4 курса, направления подготовки «Экономика» ФГБОУ ВПО; 2кандидат экономических наук, доцент, ФГБОУ ВПО; «Московский государственый университет технологий и управления имени К.Г.Разумовского»

АУДИТ ОПЕРАЦИЙ С АФФИЛИРОВАННЫМИ ЛИЦАМИ

Аннотация

В статье рассмотрены процедуры аудита операций с аффилированными лицами

Ключевые слова: аудит, операции, аффилированные лица.

Galumyan A.M.1, Mirgorodskaya M.G.2

1bachelor 4 of course, field of study "Economics"; 2candidate of economic Sciences, associate Professor; Moscow state University of technologies and management

THE AUDIT OF RELATED PARTY TRANSACTIONS

Abstract

The article deals with the procedures for the audit of related party transactions

Key words: audit, operations, affiliates.

Эффективная система корпоративного управления общества является одним из важных элементов повышения доверия со стороны инвесторов, увеличение его стоимости и репутации. Отсутствие надежных механизмов управления, контроля, надлежащей информационной прозрачности не позволит акционерному обществу получить преимущества, которые предоставляет качественная система корпоративного управления. Раскрытие информации и прозрачность является одним из международных и отечественных принципов корпоративного управления [9]. Высокое качество раскрытия информации помогает инвесторам и кредиторам оценить риски и выгоды при принятии решений. Поэтому анализ и исследование раскрытия информации о состоянии операций с аффилированными лицами является актуальным.

Аудиторская проверка операций со связанными сторонами (аффилированными лицами) регламентируется как Международным стандартом аудита МСА 550, так и российским Правилом (стандартом) аудиторской деятельности № 9 «Аффилированные лица».

Термин «аффилированные лица», который используется в лексике английского языка, стал активно распространяться в нашей стране, что связано с непрерывным процессом развития экономических отношений на международной арене, то есть, предприятия заключают все больше договоров и соглашений с иностранными партнерами [1,3].

Итак, аффилированные лица - понятие, которое подразумевает конкретный список юридических и физических лиц, способных оказывать определенное влияние на другие экономические субъекты, ведущие предпринимательскую деятельность [2,5,8]. Действующим законодательством отмечено, что при покупке этими лицами акций какого-либо общества они обязаны в течение 10 дней предоставить своему акционерному обществу письменное уведомление с указанием их количества. В противном случае аффилированные лица должны перечислить обществу сумму денежных средств, в размере компенсационного ущерба. Предприятие должно вести учет таких владельцев и предоставлять отчетность в установленные органы проверки.

Понятие «аффилированные лица» применяется потому, что не просто представляет группу лиц, но и автоматически присваивает им определенные полномочия [6,7]. В список таких лиц индивидуального предпринимателя можно включить тех граждан, в группу которых входит физическое лицо, а также юридическую организацию, в которой индивидуальный предприниматель обладает преимущественным правом распоряжения акциями в размере, превышающем 20%.

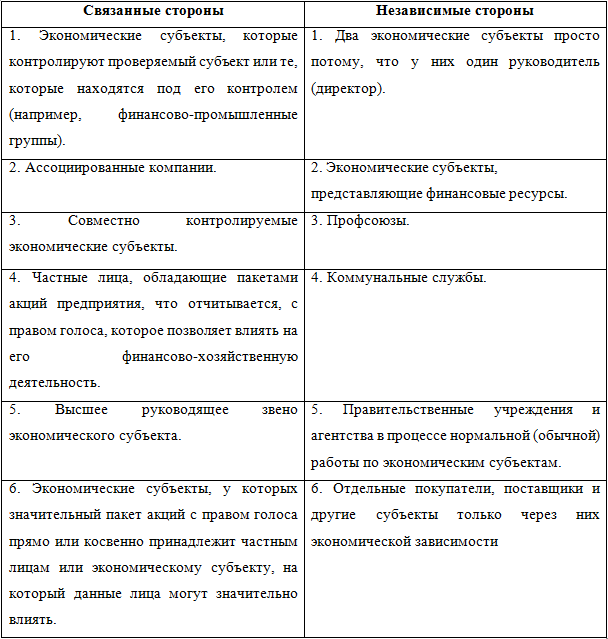

Для целей определенного стандарта различные экономические субъекты относятся к связанным сторонам, если одна из них контролирует другую или имеет значительное влияние на принятие принципиальных или текущих решений другого предприятия.

К связанным сторонам относятся:

- главные, дочерние, зависимые общества;

- предприятия, принадлежащие к одной группе взаимосвязанных организаций;

- предприятия, имеющие участников или управленческий персонал, находящийся в родственных отношениях;

- предприятия, участниками или руководителями которых являются одни и те же лица.

Аудитор должен спланировать и осуществить аудит таким образом, чтобы получить достаточные аудиторские доказательства, которые позволили бы с уверенностью сделать выводы относительно отображения и раскрытия в бухгалтерской отчетности существенной информации об операциях предприятия со связанными сторонами [3,5].

МСА 550 «Связанные стороны» требует от аудиторов выполнения аудиторских процедур, направленных на получение достаточных и уместных аудиторских доказательств, устанавливающих связанные стороны, которые раскрывают информацию о них, а также оказывающие влияние существенных операций между ними на финансовую отчетность независимо от того, применяют эти субъекты МСФО 24 «Раскрытие информации о связанных сторонах», или нет (табл. 1).

Таблица 1 - Связанные и независимые стороны

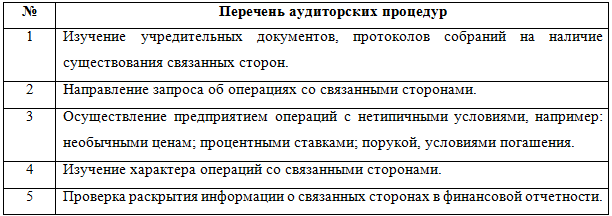

Цель аудита связанных сторон заключается в проверке: существования связанных сторон; наличии операций со связанными сторонами; раскрытии информации о связанных сторонах в финансовой отчетности (табл. 2).

Таблица 2 - Процедуры аудита связанных сторон

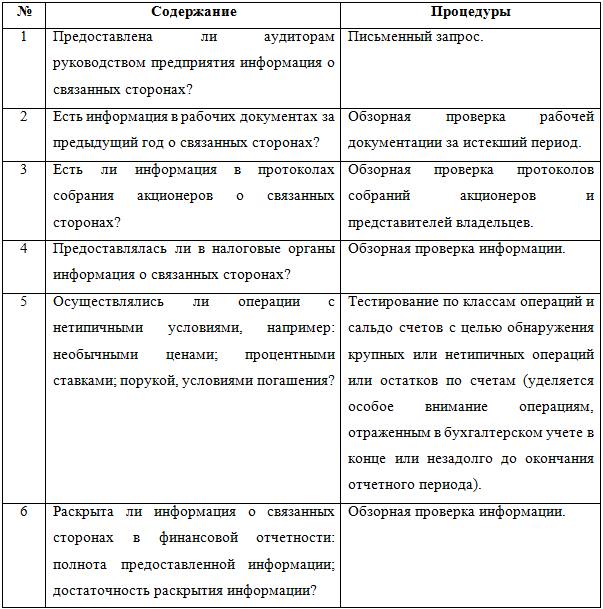

Для проверки полноты информации о связанных сторонах, предоставленной руководством предприятия, аудитору необходимо: изучить рабочие документы за предыдущий отчетный период с целью определения перечня всех связанных сторон; изучить порядок определения экономическим субъектом связанных сторон; выявить основных акционеров; изучить протоколы собраний акционеров и совета директоров, а также другие предусмотренные законодательством записи (например, реестр учета долей членов совета директоров в капитале); сделать запрос у аудиторов (если таковые были) о других связанных сторонах, обнаруженных ими (табл. 3).

С целью изучения и проверки информации об операциях со связанными сторонами аудиторы должны [1,5]:

- изучить всю информацию об операциях со связанными сторонами, предоставленную руководством предприятия в письменной форме;

- на этапе изучения систем бухгалтерского учета и внутреннего контроля субъекта хозяйствования, а также при предварительной оценке риска системы контроля, проанализировать адекватность применяемых предприятием процедур контроля над учетом операций со связанными сторонами;

- на этапе проведения аудиторской проверки обратить внимание на необычные операции, которые могут указывать на возможность существования связанных сторон.

Таблица 3 - Тест существования связанных сторон

Для выявления операций со связанными сторонами аудиторам необходимо:

- провести детальные тесты в отношении операций и сальдо счетов;

- изучить учетные записи на предмет выявления значительных сумм и нетипичных операций или сальдо счетов (особенно в конце отчетного периода);

- изучить все подтверждающие документы по кредитам (в том числе подтверждение банков);

- изучить инвестиционные соглашения.

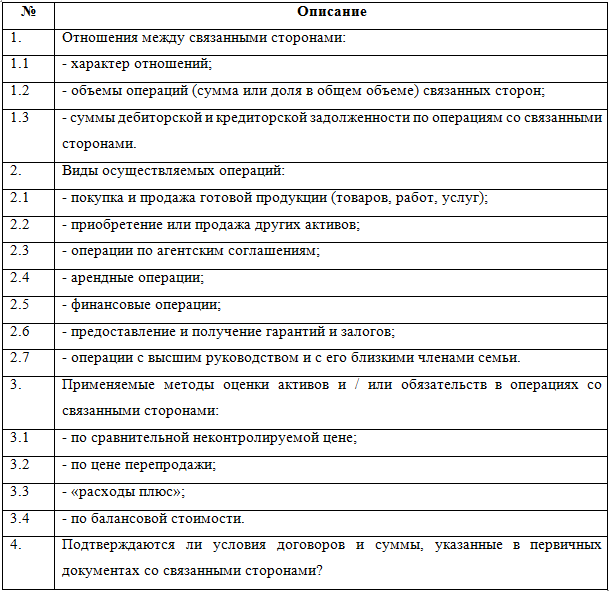

Таблица 4 - Перечень вопросов операций со связанными сторонами*

* - заполняется при наличии связанных сторон и операций с ними.

Таким образом, выполнение МСА 550 «Связанные стороны (аффилированные лица)» является обязательным для всех аудиторов при проведении аудита, которое предусматривает предоставление официального аудиторского заключения [7,9]. Положения стандарта имеют рекомендательный характер по отношению к аудиторской проверке, которая не предусматривает предоставления официального заключения, а также при выполнении сопутствующих аудиту работ.

Так, для проверки полноты предоставления информации о связанных сторонах аудитор может сверить перечень связанных сторон экономического субъекта для аудита отчетного периода с теми, которые зафиксированы в рабочих документах аудита предыдущего отчетного периода [4,6,7]. Обязательно следует также изучить надежность внутренних процедур и средств контроля экономического субъекта, направленных на выявление финансово-хозяйственных операций со связанными сторонами.

Особое внимание нужно обратить на операции, которые могут указывать на наличие связанных сторон. К ним относятся:

- операции, в которых используются другие, чем обычно цены, процентные ставки, гарантии и условия оплаты и т.д.;

- операции, проведение которых, с точки зрения аудитора, не имеет логических причин;

- операции, в которых содержание не соответствует их форме;

- необычные или редкие операции;

- неоправданно большое количество операций с определенными покупателями или поставщиками, чем обычно, с другими партнерами;

- осуществление операций с субъектами, зарегистрированными в зонах с льготным налогообложением;

- санкционирование или оформления операций лицами, которые, как правило, не осуществляют такие операции.

Литература

- Аудит: Учебник [Электронный режим]: / URL: http://www.tepka.ru/audit/49.html

- Международный Стандарт Аудита (МСА) 550 «Связанные Стороны» [Электронный ресурс]: / URL: http://www.ifrs.org.ua/mezhdunarodnyj-standart-audita-msa-550-svyazannye-storony/ (дата обращения – 04.12.2014 г.)

- Пасько А.В. Трансформация структуры, содержания и объема аудиторского отчета в Международных стандартах аудита / О.В. Пасько // Учет и финансы. - 2013. - № 1 (59). - С. 80-91

- Правило (стандарт) N 9. Аффилированные лица/ "Собрание законодательства РФ", 14.07.2003, N 28, ст. 2930.

- Горбатко Е.С. Учет требований рынка к формированию компетенций работников налоговых служб. Налоговая политика и практика. 2013. № 9-1 (129). С. 11-15.

- Кашин В.А., Сулейманов Д.Н. Повышение эффективности контрольной работы налоговых органов: современные подходы и инструменты. 2013. №11. С.34-39.

- Миргородская М.Г. концептуальный подход к аудиту и аудиторской деятельности Инновационное развитие экономики. 2012. № 6 (12). С. 92-94.

- Миргородская Т.В. Аудит. Учебное пособие для студентов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит" / Т. В. Миргородская. Москва, 2011. (3-е изд., перераб. и доп.)

- Ткач Е.В. Совершенствование налогового планирования в Российской Федерации. Международный научно-исследовательский журнал. 2014. №4-3 (23). С.48-49.

References

- Audit: Uchebnik [Jelektronnyj rezhim]: / URL: http://www.tepka.ru/audit/49.html

- Mezhdunarodnyj Standart Audita (MSA) 550 «Svjazannye Storony» [Jelektronnyj resurs]: / URL: http://www.ifrs.org.ua/mezhdunarodnyj-standart-audita-msa-550-svyazannye-storony/ (data obrashhenija – 04.12.2014 g.)

- Pas'ko A.V. Transformacija struktury, soderzhanija i ob#ema auditorskogo otcheta v Mezhdunarodnyh standartah audita / O.V. Pas'ko // Uchet i finansy. - 2013. - № 1 (59). - S. 80-91

- Pravilo (standart) N 9. Affilirovannye lica/ "Sobranie zakonodatel'stva RF", 14.07.2003, N 28, st. 2930.

- Gorbatko E.S. Uchet trebovanij rynka k formirovaniju kompetencij rabotnikov nalogovyh sluzhb. Nalogovaja politika i praktika. 2013. № 9-1 (129). S. 11-15.

- Kashin V.A., Sulejmanov D.N. Povyshenie jeffektivnosti kontrol'noj raboty nalogovyh organov: sovremennye podhody i instrumenty. 2013. №11. S.34-39.

- Mirgorodskaja M.G. konceptual'nyj podhod k auditu i auditorskoj dejatel'nosti Innovacionnoe razvitie jekonomiki. 2012. № 6 (12). S. 92-94.

- Mirgorodskaja T.V. Audit. Uchebnoe posobie dlja studentov, obuchajushhihsja po special'nosti "Buhgalterskij uchet, analiz i audit" / T. V. Mirgorodskaja. Moskva, 2011. (3-e izd., pererab. i dop.)

- Tkach E.V. Sovershenstvovanie nalogovogo planirovanija v Rossijskoj Federacii. Mezhdunarodnyj nauchno-issledovatel'skij zhurnal. 2014. №4-3 (23). S.48-49.