Особенности оценки проектов развития туристического бизнеса стран СНГ

Особенности оценки проектов развития туристического бизнеса стран СНГ

Аннотация

Статья посвящена вопросам оценки проектов развития туристической деятельности в странах СНГ с учётом особенностей Центрально-Азиатского региона, которые необходимо учитывать при управлении инвестициями. Особое внимание уделено требованиям инструктивных материалов финансирующих органов, без соблюдения которых невозможно организовать столь своеобразную инвестиционную деятельность, в которой к тому же нередко должны участвовать представители разных стран. Приведены сведения по ряду проектов туристической направленности, планируемых к реализации в Киргизии и Казахстане. На числовом примере рассмотрены некоторые приёмы оценки финансовой реализуемости и эффективности, характерные для проектов создания туристических объектов.

1. Введение

В современных условиях туристический бизнес в России и других странах СНГ характеризуется достаточно интенсивным развитием. При этом заметно увеличение не только инвестиций в отрасль, но и рост потоков приезжающих в СНГ из разных стран, граждан СНГ, совершающих туры за пределы Содружества, а также внутри него.

Информация о численности населения отдельных стран и о количестве туристов из России, посетивших регион в 2024 году, а также участников туристических мероприятий внутри наиболее посещаемого региона, основаны на информации Internet-источников , , , . Эти материалы показывают растущую роль туризма в экономике региона.

Важно заметить, что публикуемые статистические данные о развитии туризма в странах интересующего нас региона (живописные отроги Тянь-Шаня и Памира, территориально относящиеся к Казахстану, Кыргызстану, Узбекистану и Таджикистану) формируются по несовпадающим методикам, что несколько усложняет анализ (см. таблица 1).

Таблица 1 - Обмен туристами Казахстана, Кыргызстана, Узбекистана, Таджикистана между собой с Россией и другими странами 2024 году

Страна (основные объекты туризма) | Номер источника | Население страны, млн. чел. | Всего въезжавших, тыс. чел. | Въез-жавшие в % к населению, % | Распределение въезжавших по странам | |||

Страна | тыс. чел. | Удельный вес страны в въезжавших, % | ||||||

Казахстан (Астана, Алма-Ата, Медео, Шымбулак, Актау, Тараз, Шымкент) | 20,03 | 4611 | 23,0 | Россия | 1153,0 | 25,0 | ||

Кыргызстан | 138,0 | 3,0 | ||||||

Узбекистан | 92,0 | 2,0 | ||||||

другие | 3228,0 | 70,0 | ||||||

Кыргызстан (Бишкек, Ош, Каракол, Иссык-куль) | 7,16 | 8625 | 120,4 | Узбекистан | 5321,6 | 61,7 | ||

Казахстан | 2440,9 | 28,3 | ||||||

Россия | 483,0 | 5,6 | ||||||

другие | 379,5 | 4,4 | ||||||

Узбекистан (Ташкент, Бухара, Самарканд) | 36,80 | 7600 | 20,7 | Кыргызстан | 2100,0 | 27,6 | ||

Таджикистан | 2100,0 | 27,6 | ||||||

Казахстан | 1500,0 | 19,7 | ||||||

Россия | 800,0 | 10,5 | ||||||

другие | 1060,0 | 13,9 | ||||||

Таджикистан (Душанбе, Согдийская область) | 10,29 | 1400 | 13,6 | Узбекистана | 897,0 | 64,1 | ||

Россия | 334,0 | 23,9 | ||||||

Казахстан | 35,0 | 2,5 | ||||||

другие | 134,0 | 9,6 | ||||||

Так, отчётность по туризму в Кыргызстане включает всех прибывших с целью не только туризма, но и в рамках частных и служебных поездок . По Казахстану оговаривается, что туристами в действительности следует считать до 40% лиц, зарегистрированных таможней . К тому же на момент подготовки статьи по отдельным странам опубликованные данные были представлены не за весь 2024-й год, а за январь-сентябрь , , что привело к использованию пропорций для приближенных вычислений с целью обеспечения хотя бы некоторой сопоставимости.

В числе «других стран» неоднократно (хотя и без детализации) упоминаются Китай, Турция, Индия, Германия, Пакистан, Южная Корея, США, Великобритания, Франция, ОАЭ, Малайзия, Беларусь и Туркмения.

Позитивную динамику развития туризма в регионе подтверждают опубликованные там же комментарии, где отмечается, что результаты туристической отрасли за 2024 год почти во всех странах превышают итоги предшествующих лет. Инвестиции в развитие международного туризма также заметно растут из года в год, включая гостиничный бизнес. Это свидетельствует об актуальности совершенствования методики оценки инвестиционных проектов, предназначенных для этой сферы.

2. Методическое обеспечение инвестиционной деятельности в туристической сфере

В настоящей статье внимание сосредоточено на инвестициях в повышение привлекательности некоторых разновидностей международного туризма для приезжающих, которое должно обеспечить эффективность данной отрасли при оценке с позиции принимающей стороны. Так, развитие гостиничного бизнеса можно будет считать успешным только тогда, когда доход от обслуживания иностранных клиентов станет не просто превышать эксплуатационные расходы организаторов бизнеса, но и обеспечивать возвратность инвестиционных затрат, необходимых для создания требуемых условий (зданий, сооружений разного рода, системы сервисного обслуживания и т.п.). При этом важно учитывать, что деятельность новых организаций будет происходить в условиях конкуренции как с соседними предприятиями, оказывающими родственные услуги, так и далёкими соперниками, например, между турбазами на Байкале и Иссык-Куле, в Ставрополье и Якутии. Кроме того, на средства этих же потенциальных клиентов могут претендовать организаторы теплоходных круизов, туров по историческим местам и множества других туристических мероприятий. Владелец конкретного гостиничного комплекса не может своими средствами радикально повысить транспортную доступность нового курорта, чтобы привлекательность его услуг не уступала конкурентам, расположенным в давно освоенном регионе. Здесь требуется либо мощная поддержка финансовых структур и государства, либо расчёт на некоторые особые условия, характерные именно для данной территории.

В каждом конкретном случае важно как можно точнее найти баланс между привлекательностью предоставляемых услуг и их ценой с учётом необходимости упомянутой ранее окупаемости инвестиционных затрат.

Дополнительные сложности возникают из-за того, что участниками подобных проектов могут быть представители разных государств, каждый из которых обязан ориентироваться не только на свои интересы и требования руководящих органов одной страны, но и соблюдать регламенты инвестиционной деятельности, установленные в странах-партнёрах.

Все рассмотренные далее документы в преамбуле ссылаются на международные стандарты оценки инвестиционных проектов, например , , основные принципы которых считаются справедливыми для проектов, реализуемых практически во всех отраслях, с оговоркой о необходимости учёта их особенностей.

В РФ официальные Методические рекомендации , утверждённые тремя ответственными российскими ведомствами, постоянно упоминаются в инструкциях по разработке бизнес-планов инвестиционных проектов, но их выполнение практически не контролируется. Для получения кредитов или заключения лизинговых контрактов важно следовать не этим Рекомендациям, а условиям, установленным ведущими финансирующими организациями , , . При этом требования перечисленных и многих других важных документов совпадают далеко не во всём.

Так, схема оценки эффективности проектов с позиций региональной и национальной экономики описана только в Методических Рекомендациях , , как и учёт ситуации «без проекта», а правила расчёта показателей бюджетной эффективности различны , , , . Также инструкции ведущих банков предусматривают определение ставки дисконта на основе ключевой ставки ЦБ РФ, а в Рекомендациях этот способ не рассматривается.

В фундаментальном труде авторов официальных Рекомендаций расчёт ставки дисконта как средневзвешенной величины подвергнут обоснованной критике, хотя в других документах именно этот алгоритм взят за основу (в том числе, например, в Правилах Минэкономики Беларуси ). При этом в Правилах принимается в расчёт процент не по депозиту, а по кредиту, хотя сама ставка дисконта трактуется как характеристика альтернатив, доступных рядовым инициаторам и другим участникам проектов, а не финансирующим структурам.

Сложность российских Методических Рекомендаций приводит к тому, что даже в РФ региональные инвестиционные фонды и большинство банков в своих инструкциях допускают те же упрощения, что и в Правилах, действующих в Киргизии и Беларуси. Исключены, например, сложные операции дефлирования, учёта распределения денежных потоков, а также дисконтирования с переменными значениями ставки дисконта. Белорусский вариант определения этой ставки не требует от разработчиков проектных документов прогноза внутренней инфляции, что вполне рационально, так как обсуждаются события будущего, когда уточнение и детализация многих параметров практического смысла иметь не может. Такое упрощение исправляется при оценке рисков.

Анализ инструктивных материалов финансирующих организаций других стран СНГ показывает, что не только в Республике Беларусь предпочитают использовать относительно простые схемы расчётов показателей эффективности. Так, национальное агентство по инвестициям при Президенте Кыргызской Республики — основной разработчик проекта Закона «Об инвестициях в Кыргызской Республике», регулярно публикует Паспорта рассматриваемых инвестиционных проектов . Их изучение показывает, что расчёты проводятся в постоянных ценах при умеренно пессимистических значениях ключевых параметров базисных сценариев проектов, включая проекты развития горнолыжного и конного туризма.

В соответствии с принятыми международными форматами ОБСЕ и USAID в этих Паспортах должны быть указаны размеры и состав необходимых инвестиционных затрат (главным образом, капитальных) и приведены описания основной деятельности, определяющей размер и динамику выручки и чистых выгод. Из числа показателей эффективности в каждом Паспорте должны быть указаны значения IRR проекта «до финансирования» и сроки окупаемости (простой и с учётом дисконтирования) , , что соответствует российской методике .

В частности, к таким проектам относятся проект расширения горной базы в Чуйской области Кыргызстана стоимостью 6,55 млн. US$, а также проекты строительства горнолыжных курортов в районе Иссык-Куля (21,5 млн. US$) и Баткенской области (1,7 млн. US$) . Сроки окупаемости этих проектов по расчёту в номинальных ценах составляют от 2,5 до 6,5 лет.

3. Основные результаты

Соответствие предлагаемых уточнений официальных методических рекомендаций задачам более полного учёта особенностей оцениваемых проектов целесообразно проверять на реальных бизнес-планах. Авторам статьи известны такие материалы по проектам, разработанным в Казахстане (логистический центр с базой отдыха в Жамбылской области, гостиничный комплекс в Алматы) и Узбекистане (горнолыжный курорт в Ташкентской области), имеющие много черт, характерных для туризма в регионе. Однако правила, связанные с соглашением о неразглашении неопубликованных данных (NDA — non-disclosure agreement), ограничивают непосредственное использование этой информации. С другой стороны, большая часть материалов, опубликованных по этой тематике (в т.ч. Интернет-публикации), основана на критикуемых подходах и явно не пригодна для рассмотрения предлагаемых методических уточнений.

В связи с этим рассмотрим предлагаемые дополнения на примере проекта строительства гостиницы для размещения туристов, посещающих курортную зону на границе Казахстана, Кыргызстана и Узбекистана. В методических целях все стоимостные показатели представлены в условных денежных единицах (д.е.), приближенно отражающих фактические ценовые пропорции. При этом для демонстрации сущности и достоинств предлагаемых дополнений типовой методики использован метод аналогий и материалы проекта строительства бальнеологического санатория в Краснодарском крае РФ , который имеет много общего с проектом горной базы в Чуйской области: вместимость санатория и базы — примерно 20–300 человек (210 в среднем); численность штатных сотрудников — около 50 человек; срок строительства — 12 месяцев; выход на проектную мощность — более двух лет; направленность — курортно-рекреационная.

Для оценки всех проектов использованы типовые правила, поскольку формирование их денежных потоков не имеет принципиальных отличий. В частности, типовой расчет штатной численности персонала (по основным категориям) при выходе на проектную мощность взят из документации по санаторию (51 чел). Инвестиционные затраты представлены с разделением на капитальные вложения в объекты производственного назначения (89,6%) и социального назначения (10,4%) в динамике: I-й квартал — 6,6%; II — 38,7%; III — 40,9%; IV-й — 13,8% Такое распределение капитальных затрат по срокам характерно для многих подобных проектов. При этом в большинстве всесторонне обоснованных бизнес-планов в состав направлений инвестиций включён резерв на непредвиденные расходы, а также затраты на формирование запаса оборотных средств (прирост рабочего капитала), который необходим к моменту начала эксплуатации.

Поквартальной детализации денежных потоков для приближенной оценки эффективности проектов, как правило, достаточно. Но далеко не всегда она обеспечивает полноценную проверку финансовой реализуемости. В нашем примере авторы бизнес-плана ограничились разбивкой расчётного периода на шаги, равные одному году. Этого чаще всего достаточно для отражения процесса выхода на проектную мощность, но на примере этого же бизнес-плана можно указать на вопросы, которым при планировании не было уделено достаточно внимания. Это, несомненно, должно создавать проблемы при управлении реализацией (см. табл. 2).

Таблица 2 - Демонстрационный расчёт показателей эффективности и реализуемости проекта строительства санатория

Показатели | Шаги расчётного периода (годы) | Итого | ||||

0 | 1 | 2 | 3 | 4 | ||

Инвестиционные затраты, млн. руб | 149,03 | 149,03 | ||||

Выручка от реализации, млн. руб | 0,00 | 134,54 | 147,36 | 160,17 | 160,17 | 602,24 |

Текущие затраты, млн. руб | 0,00 | 53,84 | 57,79 | 61,12 | 61,12 | 233,87 |

в т. ч.: условно-переменные, млн. руб | 0,00 | 50,96 | 54,91 | 58,24 | 58,24 | 222,35 |

условно-постоянные, млн. руб | 0 | 2,88 | 2,88 | 2,88 | 2,88 | 11,52 |

Чистые выгоды от текущей деятельности, млн. руб | 0,00 | 80,71 | 89,57 | 99,05 | 99,05 | 368,37 |

Денежный поток проекта, млн. руб | -149,03 | 80,71 | 89,57 | 99,05 | 99,05 | 219,34 |

Накопленное сальдо, млн. руб | -149,03 | -68,32 | 21,25 | 120,29 | 219,34 | Х |

Дисконтированный поток проекта (при Rate = 19%), млн. руб | -149,03 | 67,82 | 63,25 | 58,78 | 49,39 | 90,21 |

то же нарастающим итогом, млн. руб | -149,03 | -81,21 | -17,96 | 40,82 | 90,21 | Х |

Дисконтированный поток проекта (при Rate = IRR), млн. руб | -149,03 | 54,95 | 41,53 | 31,27 | 21,29 | 0,00 |

Динамика выручки (% от проектной мощности) | 0,0 | 84,0 | 92,0 | 100,0 | 100,0 | Х |

Динамика текущих затрат (% от проектной мощности) | 0,0 | 88,1 | 94,5 | 100,0 | 100,0 | Х |

Минимум накопленного сальдо | -149,03 | |||||

Потребность в финансировании | +149,03 | |||||

Чистый доход (NV) проекта | +219,34 | |||||

Чистый дисконтированный доход (NPV) проекта (при Rate = 19%) | +90,21 | |||||

Внутренняя ставка доходности (IRR) проекта, % | 46,9 | |||||

Срок окупаемости проекта (PP), лет | 2,76 | |||||

Срок окупаемости проекта с учётом дисконтирования (DPP), лет | 3,31 | |||||

Примечание: составлено авторами на основе материалов проекта-аналога

Расчёты, соответствующие международной методике и основанные на данных, указанных в источнике, проведены с позиции основного инвестора с использованием неизменных (или дефлированных) цен, о чём свидетельствует равенство величин за 3-й и 4-й годы (после выхода на проектную мощность). Для этого инвестора (будущего владельца объекта) за 5–летний срок превышение поступлений над суммарными затратами номинально (в ценах без учёта инфляции) должно по плану составить более 219 млн. рублей. С учётом дисконтирования при заданной ставке дисконта (19% годовых) значения всех основных показателей подтверждают эффективность проекта. Превышение результатов реализации проекта над альтернативами становится положительным через 3,31 года после начала инвестиционной стадии (DPP) и в итоге составляет более 90 млн. руб. (NPV). Номинально срок окупаемости (PP) не превышает трёх лет (2,76 года). Проверочный расчёт внутренней ставки доходности данного проекта (IRR) показывает, что проект имеет преимущество над любыми альтернативами, которые обеспечивают рост накоплений менее 46,9% годовых.

Обсуждение включённых в бизнес-план значений отдельных параметров проекта, выбранного для рассмотрения методики, не входит в задачи статьи. Отметим только, что формат бизнес-плана в данном случае позволяет учесть динамику выхода на проектную мощность как фактор, определяющий оценки эффективности. В примере показано, что рост затрат будет опережать увеличение выручки (см. табл. 2, строки «Динамика»).

Однако при данном формате бизнес-плана оценки финансовой реализуемости будут завышенными, по сравнению с реальностью. Причина ошибки состоит не только в том, что расходы на формирование рабочего капитала отсутствуют в смете инвестиционных затрат. Расчёты с годичным шагом практически исключают учёт влияния на финансовую реализуемость различий динамики выручки и динамики производственно-сбытовых затрат на оказание услуг. Этот формат не позволяет также отразить сезонность, хотя её наличие в тексте оговаривается.

Как и во многих других бизнес-планах, детальный анализ рисков нарушения условий финансовой реализуемости отложен на более поздние этапы инвестиционного, а расчёт потребности в финансировании ограничен определением размера капитальных затрат.

Учитывая особенность основного вида деятельности создаваемых объектов (предварительная оплата приобретаемых путёвок обеспечивает своеобразное «авансирование» затрат на оказание услуг), такое упущение не должно слишком сильно влиять на способность курортов и турбаз с первого дня оплачивать труд персонала и услуги партнерских организаций. Тем не менее, проблемы, связанные с сезонностью, требуют при управлении инвестиционной и производственно-сбытовой деятельностью постоянного контроля показателей финансовой реализуемости проекта, которым здесь, как и во многих инструкциях внимания уделено явно недостаточно.

Как в данном бизнес-плане, так и в публикуемых Паспортах проектов не упоминаются оценки с позиций национальной и/или региональной экономики. Включение в бизнес-план раздела «Бюджетная эффективность» полезно, но не решает задач оценки общественной эффективности.

В этом отношении особого отношения заслуживают методические документы Республики Казахстан , которые в наибольшей степени соответствуют подходам Всемирного Банка и третьей редакции российских Методических рекомендаций по оценке эффективности инвестиционных проектов . Так, претенденты на получение бюджетных средств обязаны отразить в бизнес-планах результаты оценки экономических выгод и затрат, а также расчет чистого дисконтированного дохода и внутренней нормы доходности, определённой с позиции национальной экономики Казахстана (Economic NPV и Economic Rate of Return). Подменить конкретные числовые оценки абстрактными рассуждениями о «значительном социально-экономическом эффекте» не позволяет чёткость Требований. Претендент получает средства только в случае положительных оценок, выраженных в стоимостной форме, поскольку без таких расчётов неизбежны случаи распределения бюджетных ресурсов, не учитывающие воздействия инвестиционных проектов на региональную и национальную экономику.

В соответствии с методиками, принятыми в других странах СНГ, чтобы претендовать на необходимый объем бюджетных инвестиционных ресурсов достаточно привести доказательства финансовой реализуемости проекта и положительного эффекта проекта для его инициатора. При разработке совместных проектов методика, действующая в Казахстане , представляется наиболее рациональной, особенно в связи с тем, что установленный уровень детализации информации позволяет учесть отраслевую специфику проектов развития туристического бизнеса и оценить заинтересованность в реализации всех потенциальных участников. Аналогичные предложения в концентрированной форме изложены в публикациях , , , .

4. Особенности формирования денежных потоков участников проектов развития туристического бизнеса

Ранее отмечалось своеобразие графиков поступлений и использования денежных средств туристическими организациями, когда важная часть необходимых ресурсов оказывается в их распоряжении уже при продаже путёвок, т. е. задолго до начала расходования. Другая часть поступлений связана с услугами, на которые при определённых ситуациях спрос может резко повышаться. Они же могут в зависимости от погоды и других обстоятельств оказаться не востребованными, хотя затраты на поддержание ресурсов в готовности к использованию необходимы в любом случае. Это характерно, например, для горнолыжного туризма, лодочных и байдарочных путешествий и конного туризма. При этом если байдарки можно поместить на склад, то лошади требуют ухода, кормления и выгула. В связи с этим реальная динамика расходов на оказание даже рентабельных услуг может сильно отличаться от графика поступлений, что важно не только для оценки эффективности, но прежде всего для обеспечения реализуемости.

В детальных бизнес-планах и вспомогательных файлах, используемых при управлении проектами, плановые потоки денежных средств обычно ориентированы на наиболее вероятные, умеренно-пессимистические или средние значения ключевых параметров. Для предупреждения опасных ситуаций при анализе рисков методом анализа чувствительности, важен поиск пороговых значений не только по критериям эффективности, но и по критерию неотрицательности минимального значения накопленного сальдо и соблюдению нормативных требований к коэффициентам покрытия ссудной задолженности. Размер накоплений на всех шагах расчётного периода должен быть не просто больше нуля, но и не опускаться ниже заданного уровня резерва по отношению к планируемым платежам.

Таким образом, типовые требования к структуре и содержанию детализированных бизнес-планов проектов развития туризма в странах СНГ должны включать разделы, описывающие взаимодействие организаций с клиентами при оказании разных видов услуг и разных формах оплаты. В разделе «Анализ рисков» обязательным является учёт опасности снижения эффективности и нарушения условий финансовой реализуемости.

Ещё одной важной особенностью формирования денежных потоков в сфере туризма является необходимость анализа и управления рисками, связанными с ярко выраженной сезонностью деятельности. Так, загрузка горных баз в зимний период превосходит планируемую на лето примерно в два раза. Несомненно, сезоны различаются не только по загрузке, но и по видам предоставляемых и оплачиваемых услуг. Отсюда следует, в частности, необходимость затрат на организацию хранения инвентаря, который будет востребован только в следующем сезоне. Часть этих затрат относится к инвестиционным (строительство помещений, приобретение и монтаж оборудования), а часть — к эксплуатационным (например, обеспечение сохранности и техническое обслуживание оборудования, находящегося в простое). В следующем сезоне объекты затрат на обеспечение сохранности меняются (как и соотношение между затратами и поступлениями).

В паспортах инвестиционных проектов развития туризма в Кыргызской Республике, подготовленных к рассмотрению инвесторами , , как правило, специально отмечается возможность круглогодичного обслуживания любителей горных лыж. В других случаях приводятся разные виды услуг, например, катание на снегоходах и проведение летних фестивалей. При этом в разных регионах сезонность может проявляться иными способами, например, сбор грибов и ягод, катание на лодках по Волге в районе Конаково и катерах по Ладоге, как и рыбная ловля на Ахтубе или Иртыше популярны только летом. В то же время подлёдный лов рыбы, требующий совершенно другого инвентаря — это услуга зимнего сезона. Проживание и питание зимой и летом также могут заметно различаться по затратам и доходам.

По этим причинам среди инструкций, известных авторам настоящей статьи и регламентирующих разработку бизнес-планов и более детальной проектной документации, больше всего соответствуют особенностям сферы туризма Инструкции Россельхозбанка . Формы представления исходной информации позволяют отражать изменения номенклатуры и объёмов использования всех необходимых ресурсов, а также видов оказываемых услуг по месяцам календарного года. Цены на ресурсы и услуги также можно указывать помесячно. В результате формируются детализированные денежные потоки от текущей (производственно-сбытовой) и инвестиционной деятельности, что позволяет с необходимой точностью определять потребность в финансировании и оценивать эффективность проекта «в целом» с позиции основного инвестора.

При сравнении с другими методиками Инструкция Россельхозбанка уступает только Требованиям, используемым в Республике Казахстан , и третьей редакции Российских Методических рекомендаций , ограничивая оценку учетом интересов основного хозяйствующего субъекта и не затрагивая оценок региональной и общественной эффективности.

При этом если с позиций инвестора ситуацию «без проекта» в ряде случаев можно считать нулевой, то с позиции национальной экономики игнорирование альтернатив является серьёзной ошибкой. При отказе от любого конкретного проекта экономика страны и региона, включая сферу туризма, будет существовать, как и при его реализации. Если возникновение многих хозяйствующих субъектов можно считать результатом реализации тех или иных инвестиционных проектов, то национальная экономика — это результат значительно более масштабных и сложных событий, чем отдельные проекты. Таким образом, комплексная оценка эффективности проектов должна производиться только на основе правил, изложенных в (П.4.2 и 13, П.4.2, раздел «Проекты, на действующем предприятии») и .

Ещё одной ошибкой специалистов, ограничивающих своё внимание показателями типовых бизнес-планов, является пренебрежение интересами партнёров. В инструкциях по бизнес-планированию формирование оценок финансовой реализуемости и эффективности проектов в стоимостной форме предусмотрено только с позиции основного инвестора. В разделе «Анализ рынка» оговаривается, что о потенциальных покупателях продукции и услуг необходимо иметь детальную информацию, но о показателях эффективности участия партнёров в проекте в этих инструкциях речь не идёт.

Ещё меньше внимания при разработке бизнес-планов уделяется интересам партнёров, поставляющим ресурсы, как инвестиционные, так и необходимые при эксплуатации. В то же время ясно, что каждый из них решает задачу об участии в проекте на основе тех же оценок: какой из альтернативных вариантов ему выгоднее; достаточна ли обеспеченность участия требуемыми ресурсами; какой из вариантов несёт наименьший риск.

При этом взаимодействие с партнёрами часто является не одноразовым актом, а порождает денежные потоки. Для производственно-сбытовой деятельности такие ситуации вполне типичны (аренда оборудования с оплатой его обслуживания и хранения в разные сезоны; приглашение инструкторов и сопровождающих туристических групп в походах и т. п.). Что касается инвестиционной деятельности, то здесь также поэтапный ввод объектов в эксплуатацию и применение механизмов лизинга требуют расчёта показателей эффективности вариантов, основанного на приёмах дисконтирования и других инструментах анализа инвестиционных проектов, но уже с позиции потенциальных партнёров. Соответственно, для всестороннего обоснования инвестиционных решений в дополнение к таблицам, рекомендуемым Россельхозбанком , в состав проектных документов целесообразно включить:

- оценки финансовой реализуемости и эффективности деятельности хозяйствующих субъектов (участников проектов) в ситуации «с проектом», а также эффективности самих проектов на основе сравнения денежных потоков участников в ситуациях «с проектом» и «без проекта»; если участие в проекте отдельных субъектов финансируется разными странами, то расчёты должна выполняться по регламентам соответствующих государств;

- оценку эффективности проекта с позиций национальной экономики каждой из стран-участниц;

- анализ рисков рассогласования интересов участников проекта и интересов национальных экономик стран-участниц.

Дополнительно следует выбрать основную валюту и обеспечить пересчет всех ценовых показателей при многовалютных расчётах , , .

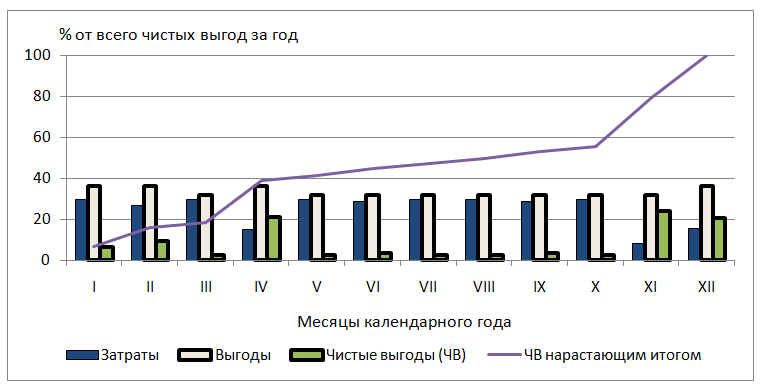

В частности, в нашем примере, климат и условия местности допускают интенсивную эксплуатацию гостиницы как горнолыжного лагеря с конца декабря (после католического рождества) до начала апреля. Начиная с мая до последних чисел августа, эта же гостиница должна служить горным летним курортом. В «бархатный сезон» на её базе предполагается проведение различных культурно-досуговых мероприятий. На ноябрь и декабрь в период минимальной загрузки планируются ремонтно-профилактические работы. В случае относительно равномерного поступления средств от продажи путёвок наиболее напряженным в финансовом отношении должен быть период с мая по октябрь, а также март (рис. 1).

Рисунок 1 - Примерная динамика денежных потоков от текущей деятельности гостиницы по месяцам

Примечание: при выходе на проектную мощность; составлено авторами

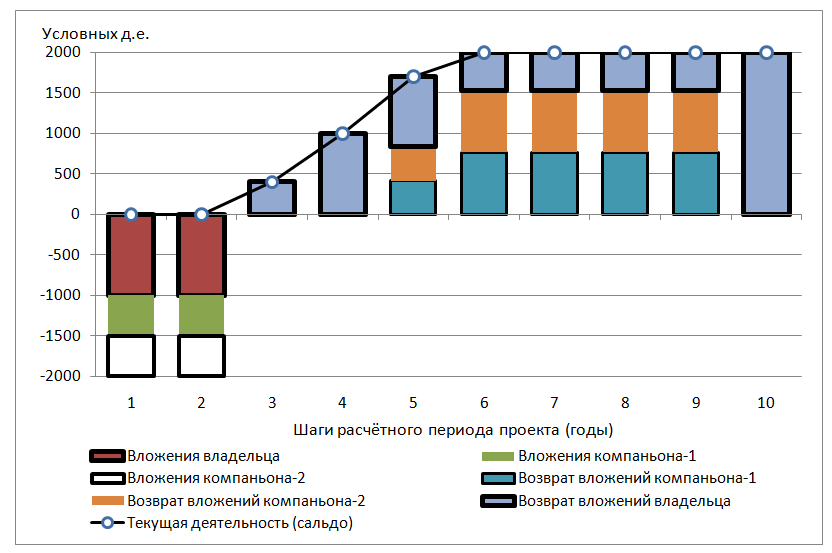

Рисунок 2 - Графики денежных потоков проекта с тремя участниками

Примечание: условный пример, по годам), составлено авторами

Денежные потоки компаний, представляющих страны-компаньоны основного инвестора, носят чисто финансовый характер: перечисление оговоренных сумм на счёт владельца в начале проекта и поэтапный возврат вложений после выхода объекта на полную мощность.

При этом финансовые результаты их участия в проекте таковы:

- внутренняя норма доходности (IRR) каждого из двух компаньонов при размере вложений, равном 25% стоимости проекта — 20%;

- внутренняя норма доходности (IRR) для владельца («до финансирования») при размере собственных вложений, равном 50% стоимости проекта — 22,8%.

При расчёте в фиксированных ценах (без учёта поправок на риск) такие значения показателя доходности предприятий туристического бизнеса следует считать высокими (выше доступных им альтернатив).

Относительно оценок эффективности проекта с позиций экономики стран региона можно заметить, что население стран-участниц получает возможность грамотно организованного отдыха в относительной близости от мест проживания, что позволит ему лучше удовлетворять свои потребности в сравнении с альтернативными вариантами. Другим моментом, положительным для национальных экономик стран-участниц, является дополнительный приток валюты. Более детальный анализ этих вопросов выходит за рамки настоящей статьи.

5. Заключение

Обзор публикаций, посвящённых развитию туризма в одном из самых живописных районов Центрально-Азиатского региона , , , , позволяет сделать главный вывод о перспективности вложений в эту сферу при условии грамотного учёта её особенностей, а также рационального управления инвестиционной деятельностью. В свою очередь сравнительный анализ методических и инструктивных материалов, действующих в разных государствах , , , , подводит к выводу о необходимости комбинирования сильных сторон указанных подходов с их адаптацией к конкретным обстоятельствам. В частности, радикальные отличия основных занятий отдыхающих в зимний и летний сезоны, а также в межсезонье, требуют планирования поступлений и расходов с помесячной детализацией (по образцу таблиц Россельхозбанка ). В то же время для учёта интересов каждой из стран-участниц совместных проектов необходим расчёт показателей общественной эффективности (по образцу Требований, принятых в Республике Казахстан , и Рекомендаций РФ , ).

Ещё один важный момент — оценка всех видов эффективности должна дополняться проверкой реализуемости проектов с учётом их территориального размещения и государственной принадлежности.

Основные элементы такого комплексного методического подхода показаны на примере, учитывающем характерную для отрасли сезонность и необходимость согласования интересов участников, представляющих разные государства. При этом отметим, что наиболее полная система показателей, характеризующих результаты проектов, включая оценки их эффективности, реализуемости и уровня риска, содержится в , . Подробные комментарии к этой официально действующей в РФ методике изложены в .

Объединение положительных элементов различных методик должно способствовать повышению качества инвестиционных решений, особенно в отношении эффективности и уровня рисков туристического бизнеса с учётом не только коммерческих интересов, но и влияния реализуемых проектов на экономику стран-участниц.