УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ МАШИНОСТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ

Жданкина Н.А.1, Аленичева Л.Н.2

1кандидат экономических наук, главный бухгалтер, ООО «АйБиКон», 2кандидат экономических наук, доцент, Санкт-Петербургского экономического университета

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ МАШИНОСТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ

Аннотация

В статье описываются проблемные вопросы оперативного управления готовой продукцией как одного из видов оборотных активов. Дается методика учета выпуска и оценки готовой продукции. Приводятся особенности создания резерва под снижение стоимости материальных ценностей на машиностроительных предприятиях.

Ключевые слова: Бухгалтерский учет, готовая продукция, резервы, машиностроительные предприятия.

Zhdankina N.A.1, Alenicheva L.N.2

1PhD in Economics chief Accountant «IBCon» LTd, 2PhD in Economics assosiate professor Saint-Petersburg State Economy University of Economics

ANALYTICAL MAINTENANCE OF MANAGEMENT OF CURRENT ASSETS IN MECHANICAL ENGINEERING

Abstract

This article deals with problematic issues of operational control of finished products as one of the types of current assets. It describes accounting methods of manufacture and assessment of finished products. It gives particular provision for decline in value of tangible assets in the machine-building enterprises.

Keywords: Financial accounting, finished products, reserves, engineering companies

Укрепление финансовых и экономических позиций любого предприятия в условиях рыночных отношений неразрывно связано с наличием и использованием оборотных активов, составляющих совокупность материальных и денежных ценностей, сформированных за счет собственных и заемных источников. Материальные оборотные активы, как правило, обращаются в готовый продукт или (и) денежные средства в течение одного года или обычного операционного цикла. Машиностроительные предприятия представляют собой одну из отраслей, где наличие материально-производственных запасов составляет существенную долю в активах, что ставит в качестве неотложной задачи разработку новых подходов к формированию информации в бухгалтерском учете для составления финансовой отчетности. Это касается как теоретической сущности ряда ключевых понятий, связанных с оборотными активами, так и практической стороны их использования.

В своей статье мы остановимся на некоторых проблемных вопросах учетно-аналитического инструментария оперативного управления готовой продукцией как одного из видов оборотных активов.

Одним из важнейших направлений правильной организации учета готовой продукции является выбор оптимального метода ее оценки, поскольку вариант оценки произведенной продукции оказывает существенное влияние не только на размер остатков нереализованной продукции, но и на величину запасов оборотных средств, отражаемых в бухгалтерской отчетности. Предприятие не только имеет право на применения своей методики оценки готовой продукции, но и должно в учетной политике прописать порядок формирования ее себестоимости. Выбор методики оценки готовой продукции, на наш взгляд, должен идти в следующих направлениях:

- выбор методики текущей оценки выпущенной из производства готовой продукции, а именно по учетным ценам или по фактической себестоимости.

- оценка готовой продукции в балансе – по полной фактической или усеченной себестоимости.

Нами был изучен порядок оценки готовой продукции на ряде машиностроительных предприятиях г. Великие Луки Псковской области. Как показали результаты обследования, практически на всех предприятиях текущий учет выпущенной из производства готовой продукции осуществляется по учетным ценам. В качестве учетных цен используются плановая себестоимость, оптовые цены, нормативная себестоимость и др. При этом, чаще всего предприятия оценку ограничивают прямыми статьями затрат, занимающие наибольший удельный вес в себестоимости продукции. В первую очередь это относится к материалам и заработной плате. По окончании отчетного периода определяется фактическая себестоимость готовой продукции, путем списания отклонений от учетных цен и расходов по другим статьям затрат не вошедших в расчет учетной стоимости готовой продукции. Применение такой методики текущей оценки готовой продукции, на наш взгляд, снижает контроль за использованием материальных, трудовых и иных ресурсов для производства продукции, поскольку в течение производственного процесса контролируется лишь отклонения от плановых (нормативных) затрат по тем статьям по которым производится текущая оценка готовой продукции. Управленческие расходы, а так же расходы на организацию производства практически выпадают из под контроля.

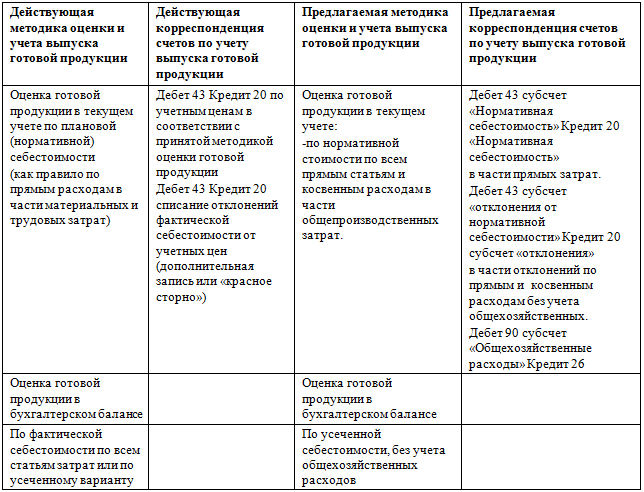

В условиях широкого применения автоматизированных средств обработки информации, наличия различных программ управленческого учета затрат технических трудностей реализации текущей оценки готовой продукции по всем статьям затрат практически не должно быть. В качестве учетной цены целесообразно применить не плановую себестоимость, а разработать нормы расхода отдельных видов не только прямых затрат, но и определить долю общепроизводственных, приходящихся на конкретный вид продукции. По окончании месяца определяется фактическая себестоимость готовой продукции по полной себестоимости или по усеченному варианту. При этом общехозяйственные и общепроизводственные расходы относятся на конкретные виды продукции пропорционально базе принятой на каждом предприятии (пропорционально заработной плате, расходу материалов, прямым расходам и т.д.). Таким образом, в балансе остатки готовой продукции оцениваются либо по полной себестоимости, либо по усеченной. Исследования специфики производства продукции на предприятиях машиностроения показали, что львиная доля продукции изготовляется по специальным заказам. Следовательно, по окончании производства заказ передается покупателю. А остатки готовой продукции на складе небольшие. По этой причине фактическую себестоимость готовой продукции целесообразно определять по усеченному варианту, т. е. без учета общехозяйственных расходов. Данное предложение обосновывается еще и тем, такая методика оценки готовой продукции исключает образование разниц в бухгалтерском и налоговом учете. Поскольку общехозяйственные расходы являются по своему экономическому содержанию накладными и косвенными, а согласно налоговому законодательству все косвенные расходы полностью относятся на себестоимость реализованной продукции в составе прочих расходов. Действующая и предлагаемая методика оценки и учета готовой продукции представлена в таблице 1.

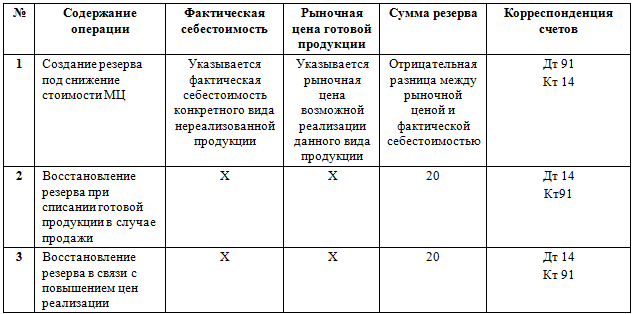

В условиях ухудшения экономической ситуации и снижения спроса на продукцию предприятия из-за неплатежеспособности покупателей на складе остаются остатки нереализованной продукции, которая обесценивается. Для реализации такой продукции предприятия зачастую вынуждены снижать цены реализации ниже себестоимости. В силу вышесказанного, по нашему мнению, при возникновении таких ситуаций на предприятиях необходимо создавать резерв под снижение стоимости материальных ценностей. Данный резерв образуется на величину разницы между текущей рыночной стоимостью и фактической себестоимостью готовой продукции, если, последняя выше текущей рыночной стоимости.

Таблица 1 - Действующая и предлагаемая методика оценки и учета выпуска готовой продукции

Создание такого резерва позволит отражать стоимость готовой продукции в реальной оценке, т.е. за вычетом резерва. Вместе с тем создание такого резерва вызывает на практике ряд вопросов. В частности:

- на какой период должен создаваться такой резерв;

- как документально он должен оформляться;

- как отразить в учете операции по формированию и списанию данного резерва. Мы считаем, что все эти вопросы необходимо прописать в учетной политике предприятия.

- Резерв как минимум должен создаваться на конец отчетного периода, т.е. на 31 декабря текущего года на дату составления отчетности.

- Документом может служить специальный расчет резерва, сделанный бухгалтерией на основании информации отдела продаж о снижении рыночных цен ниже себестоимости.

Резерв под снижение стоимости готовой продукции необходимо отразить по кредиту счета 14 «Резерв под снижение стоимости материальных ценностей» на отдельном субсчете в корреспонденции с дебетом счета 91 Субсчет «Прочие расходы» при наличии информации по данным бухгалтерского учета и отдела продаж о накапливании нереализованной готовой продукции на складе . По мере списания готовой продукции, по которой образован резерв, зарезервированная сумма должна быть восстановлена бухгалтерской записью Дебет счета 14 Кредит 91. Аналогичную запись необходимо сделать и при повышении рыночной цены.

Таблица 2 - Форма документа для формирования резерва под обесценение готовой продукции

Резерв под снижение стоимости готовой продукции необходимо отразить по кредиту счета 14 «Резерв под снижение стоимости материальных ценностей» на отдельном субсчете в корреспонденции с дебетом счета 91 Субсчет «Прочие расходы» при наличии информации по данным бухгалтерского учета и отдела продаж о накапливании нереализованной готовой продукции на складе . По мере списания готовой продукции, по которой образован резерв, зарезервированная сумма должна быть восстановлена бухгалтерской записью Дебет счета 14 Кредит 91. Аналогичную запись необходимо сделать и при повышении рыночной цены.

Еще одной проблемой учета готовой продукции является повышение достоверности информации о состоянии расчетов с покупателями. Поскольку моментом перехода права собственности на отгруженную продукцию на машиностроительных предприятиях является отгрузка, то зачастую возникает не оплаченная в срок дебиторская задолженность. Все это может привести с одной стороны к снижению платежеспособности организации, а с другой к искажению реального положения в отчетности с расчетами. Поэтому на предприятиях и должен создаваться резерв по сомнительным долгам.

Изучение нормативных актов по данному вопросу в области бухгалтерского и налогового учета показало, что они имеют разные цели создания резерва по сомнительным долгам. Если НК регулирует порядок отнесения расходов на создание резерва в уменьшение доходов с целью исчисления налога на прибыль, то целью бухгалтерского учета является повышение достоверности информации содержащейся в финансовой отчетности. Исходя из вышесказанного, на наш взгляд, применение методики налогового учета создания резерва для целей бухгалтерского учета неприемлемо, а следовательно, предприятию не избежать двойного учета резервов по сомнительным долгам.

Для создания резерва по сомнительным долгам в бухгалтерском учете нами рекомендуется следующий подход. Решение о создании резерва организация должна принимать исходя из совокупности норм, установленных п. 70 Положения по ведению бухгалтерского учета и п. 6 ПБУ 1/2008 (в части требования осмотрительности). В противном случае учетная политика организации не будет обеспечивать требования осмотрительности в бухгалтерском учете. Поэтому резерв необходимо создавать только в том случае, когда существует высокая вероятность полной или частичной неоплаты дебиторской задолженности покупателями.

Резерв необходимо определять по каждому сомнительному долгу. Списание долга следует осуществлять по мере истечения срока исковой давности, либо по решению судебных органов, либо в случае ликвидации дебитора, либо по иным причинам невозможности взыскания долга. Использование данных рекомендаций при создании резерва даст возможность предприятиям объективно оценить дебиторскую задолженность покупателей в целях создании резерва по сомнительным долгам при нестабильной ситуации.

Литература

- Налоговый кодекс РФ Часть вторая от 5 августа 2000 г. №117-ФЗ

- Гитман Л.Дж., Джонк М.Д. Основы инвестирования: Пер. с англ. М.: Дело, 2010

References

- Russian tax code Part Two 05.08.2000 № 117-FZ

- Gitman L.J., Jonc M.D. Basics of Investing/ Ed. from English. - M.: Delo, 2010